机构:国盛证券

评级:买入

目标价:3.4港元

猪肉制品行业国家队,业务贯穿全产业链。中粮肉食是中粮集团旗下的肉类业务平台,覆盖生猪养殖、屠宰、肉制品销售以及肉类产品进口等全产业链条。上游生猪养殖业务2018年生猪出栏量255万头,位居行业第四;中游屠宰产能200万头;下游肉制品业务拥有“家佳康”和“万威客”两大知名品牌,主要市场在上海、北京、湖北、广东等省市。

生猪养殖和屠宰行业集中度低,行业整合空间大。行业上、中游整合刚刚拉开序幕。上游生猪集约化养殖比例低,CR5仅有5.97%。小型养殖户盈利能力较差、环保合规程度低、对猪瘟等疫情防控能力弱,逐步让出份额予大规模养殖户。中游生猪屠宰行业同样分散,生猪定点屠宰率仅有35%,行业CR3为4.8%,远低于美国的CR361%。中粮食品在上中游有长远的布局,最新生猪养殖产能已经达到464万头,未来出栏量有大幅增长的空间。屠宰产能将从2018年200万头增长至2020年400万头。

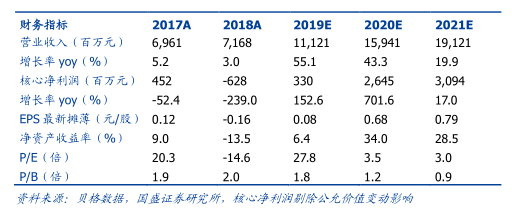

生猪上涨周期已经开启,预计未来两年利润维持高位。2018年8月非洲猪瘟在国内爆发以来,疫情迅速传播,生猪存栏量大幅下降。到目前为止,行业补栏积极性仍不强,能繁母猪数量未见底,根据能繁母猪提前约12个月反映猪价高点的规律,本轮猪价高峰预计在2020年4季度出现,未来较长时间猪价将在相对高位停留。中粮肉食业绩弹性源自生猪养殖分部,在猪价上涨周期中,收入和利润向上弹性大,预计公司2019/2020/2021年收入将达到111亿/159亿/191亿,远超2018年收入72亿,利润将达到3.3亿/26亿/31亿。

养殖屠宰匹配度增强,产业链深度整合全面发力。随着湖北新屠宰场投产及东北屠宰场开工建设,公司养殖及屠宰产业匹配度大幅提升,有助于保障肉制品产品安全和推进高毛利率的品牌肉业务发展。公司为盒马鲜生近90家门店“日日鲜”品牌的主要鲜猪肉供货商,未来随着屠宰产能全国布局,品牌肉业务将继续在新零售和KA渠道高速增长。同时,面对19年下半年开始的猪肉供给短缺行情,公司进出口业务有望迎来高增长。

投资建议:我们首先通过生猪养殖同行的生猪头均市值比和P/E两种方法测算公司养殖业务的市值,测算得市值约108.6亿元人民币;然后基于肉制品加工龙头企业市值加上一定折价,我们测算得公司非养殖业务的市值为11.9亿元人民币,两者相加得出公司总市值折合132亿港元。首次覆盖给予“买入”评级,目标股价3.4港元。

风险提示:生猪出栏量下降风险,猪价大幅波动风险,食品安全风险。