机构:广发证券

评级:买入

核心观点:

控股股东层面重组,实际控制权不会发生变化

公司于2019年8月30日披露公告,由公司主席及执行董事王玉锁先生控制的新奥国际及其全资子公司精选投资控股有限公司拟将其二者持有的全部公司股份转让给新奥生态控股股份有限公司(股票代码:600803,简称:新奥股份),占公司已发行股本的32.83%。本次重组拟通过资产置换、发行股份及支付现金等方式支付。

王玉锁先生为新奥股份董事长兼实际控制人,直接持有新奥股份的股份占比为31.2%,并通过河北威远集团有限公司、廊坊合源投资中心(有限合伙)、陕国投·正灏62号证券投资集合资金信托计划分别间接持股7.24%、8.00%、2.00%,有效股权占比总计48.44%。重组之后新奥股份将直接持有32.83%的新奥能源股份,王玉锁先生对新奥能源由直接控制变为间接控制,但对新奥能源的实际控制权没有发生变化。

重组有利于形成上下游协同联动

根据公司对本次重组战略的表述,此次重组是为了及时把握天然气行业发展和改革的机遇,充分发挥集团上下游一体化的协同优势。基于国家“管住中间,放开两头”的燃气行业改革现状,拥有上游气源供应保障将成为下游城燃企业发展的一大优势。新奥股份在天然气生产方面工艺成熟稳定,持有中海油北海45%股权及澳大利亚第二大油气上市公司Santos10.07%股权,重组成功后集团上下游协同优势将得到凸显,预计未来在气源供应方面上将给予新奥能源保障。

短期股价预计受到冲击,长期持续看好

由于受控股股东减持股份的影响,短期内新奥能源股价预计将受到冲击,但基于集团天然气产业链整合带来的正向预期,我们预计未来公司将受益于此次重组带来的上下游协同联动的优势,长期发展趋势良好。

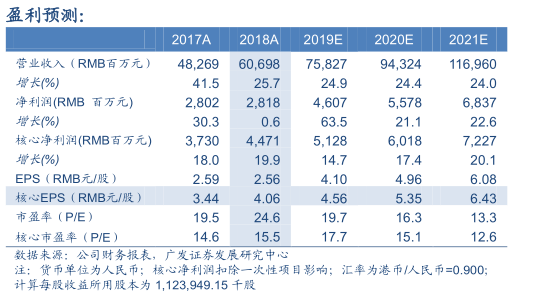

盈利预测与投资评级

2019年9月2日,新奥能源(02688.HK)收盘价为82.70港元,我们预测公司2019-2021年核心EPS分别为人民币4.56/5.35/6.43元,基于2019年18倍PE,给予合理价值为91.20港元/股,维持“买入”评级。

风险提示

“煤改气”政策实施不及预期,销气毛差降幅超过预期,综合能源项目不及预期,人民币兑港币汇率贬值超预期。