机构:西南证券

评级:买入

投资要点

业绩总结:2019H实现营收5.9亿(yoy+12.6%),净利润2.4亿元(yoy+83.2%);扣除2018同期上市费用、员工期权等影响的调整净利润2.6亿元(yoy+33.9%)。?人数增加推动营收增长,规模效应下毛利率有所提升。人数增加推动营收增长,规模效应下毛利率有所提升:公司2019H学费/住宿费/其他收入分别实现收入5亿元/4367.7万元/4675.6万元,同比分别增长11.5%/3.9%/38.2%,主要受益于在校生总数的快速增长。截至2019H,公司下属学校共9所(包括3所本科、5所专科及1所技师学院),总在校生增至8.6万人(yoy+13.7%),生均学费5860元(yoy-2%),校舍利用率提升至82.1%(yoy+3.1pp),规模效应有所体现,推动整体毛利率提升3.8pp至53.1%。

费用管控能力提升,盈利能力显著改善。招生人员数量及薪酬增加导致销售费用率小幅提升至2%(yoy+0.3pp),上市费用影响消除及收购费用减少推动管理费用率大幅降低降至11.6%(yoy-9.7pp),剔除2018上半年1153万上市费用影响则管理费用率同比亦大幅下降7.8pp。利息支出减少+可转换工具终止确认,财务费用率下降至12.5%(yoy-7.8pp)。有效的费用管控+毛利率提升推动公司净利率提升至40.9%(yoy+15.7pp),调整净利率提升至60%(yoy+23.7pp),盈利能力显著改善。

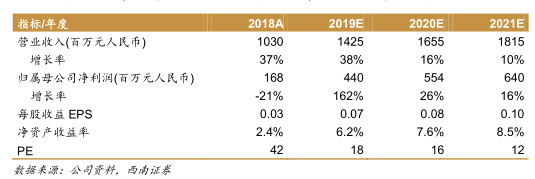

外延节奏紧凑+内生增长可期,在手现金充裕,成长空间仍广阔:1)外延方面:公司于7月-8月先后收购贵州大学科技学院(本科)、鹤壁汽车工程职业学院(专科)、苏州托普信息职业技术学院及昆山技工学校(专科)、银川能源学院(本科)4所院校,贵州大学科技学院已于7月并表,其余院校大概率9月可完成并表,整体有望贡献在校生增量3.4万人;2)内生方面有望继续通过自建学校,2018年至今已公告4所自建计划,储备丰富,以及现有学校学生数量增加延续快速成长。截止2019H公司账上现金26亿元,在手现金充裕,资产负债率相较期初下降至46.5%,资产结构不断优化,加之年初至今职业教育行业利好逐渐释放,公司作为国内龙头民办高校集团,看好未来内生+外延广阔增长空间。?盈利预测与评级。预计2019-2021年EPS分别为人民币0.07元、0.08元、0.10元,对应PE分别为18X、16X、12X,考虑到公司作为西部高教龙头,内生外延增长潜力较大,维持“买入”评级。

风险提示:产业政策变动的风险,学校招生或不及预期的风险,外延并购或不及预期的风险,业务整合或不及预期的风险,规模扩张带来的管理风险。