来源:广发香港

报告摘要

● 港股大涨背后:价值坚守的回馈

港股市场迎来久违的大涨,9月4日恒生指数、恒生国企指数分别大涨3.9%、2.52%,而代表香港本地龙头的恒生香港35指数大涨5.33%。

什么因素导致了港股的大幅反弹?除社会事件预期的改善外,背后的核心是极端估值向优质基本面回归的朴素逻辑。

● 价值的基石:基本面具备韧性,中报表现超预期

中报小超预期凸显出基本面韧性,“杀盈利”风险降低。港股19年中报季尘埃落定,我们认为本轮始于18年的港股盈利下行周期或已趋近尾声,19H2港股非金融公司盈利或出现反弹,支撑逻辑包括:

第一,港股中资股盈利质量稳定性较高,支撑盈利“韧性”;

第二,国内逆周期政策对冲降低经济失速风险,工业品主动去库存进入尾声、工业企业利润触底概率增加,推动中资股盈利改善;

第三,货币中性偏宽松、LPR改革推进,加上减税效果释放,非金融企业利润弹性凸显。

● 估值从偏离到回归,理性虽会迟到但不会缺席

在香港本地事件预期缓和、人民币离岸汇率反弹之际,被过度压制的估值“弹簧”出现反弹:

第一,8月下旬以来,香港本地事件逐渐缓和,9月4日市场预期再次改善;

第二,9月4日美元指数回落、人民币离岸汇率小幅反弹,部分套利型外资阶段性回流;

第三,交易因素来看,港股沽空交易量占比升至历史高位17%,极端悲观情绪释放后存在空头回补(Short covering)的可能性。

● 如何布局?坚守稳定成长Alpha,增配低估值Beta

从中短期的配置来看,“稳定成长Alpha”仍是机构配置的“基本盘”,如保险、医药、消费(食品饮料、运动服饰等)、科技龙头等;

随着业绩预期的边际好转,部分低估值、低预期、早周期、高Beta的品种可能也迎来布局机遇,我们建议左侧关注并布局汽车、博彩、地产等;另外,积极关注受社会事件影响,被“错杀”的香港本地龙头(公用事业、保险等)。

● 风险提示:

中国经济基本面大幅下滑;全球市场超预期波动风险;中美贸易格局继续恶化;香港经济衰退

报告正文

事件:经历连续多日的“内忧外患”之后,港股市场迎来久违的大涨:截止收盘,恒生指数、恒生国企指数和恒生港股通指数分别大涨3.9%、2.52%和3.3%;而代表香港本地龙头的恒生香港35指数大涨5.33%,香港地产、零售、公用事业等个股均有优异表现。

什么因素导致了股指的大幅反弹?社会事件预期的改善固然是直接的催化剂,但这往往不可测,似乎也超出了定量跟踪的范畴。但对于机构投资者而言,无法忽视的是来自情绪、估值面向基本面从极度偏离到合理回归——极高风险溢价下对应着极低估值、利率下行期间的高股息率;而这些偏离的背后,是港股超预期中报所凸显的业绩稳定性。我们认为,港股大涨的背后,其核心依旧是极端估值向优质基本面回归的朴素逻辑。

关于当前时点港股的长期配置价值,之前我们曾专题详细阐述,本篇报告不过度赘述(参考报告《再论港股长周期:价值凸显,宜扬“长”避“短”》,2019-8-23;港股长周期:价值“钟摆”与均值回归,2019-8-6)。我们主要从港股中报、估值和情绪面角度出发,剖析港股大涨背后的中短期逻辑。

1

价值的基石:基本面具备韧性,中报表现超预期截至最新,港股19年中报季尘埃落定。对于中长线布局的资金而言,估值的短期波动太不可控,业绩增长是“看得见摸得着”的投资回报基石。值得庆幸的是,本轮始于18年的港股盈利下行周期或已趋近尾声,19年中报表现比市场悲观者预期的要好得多(参考报告《港股中报:纵有逆风,仍交出不错答卷》,2019-9-1)。

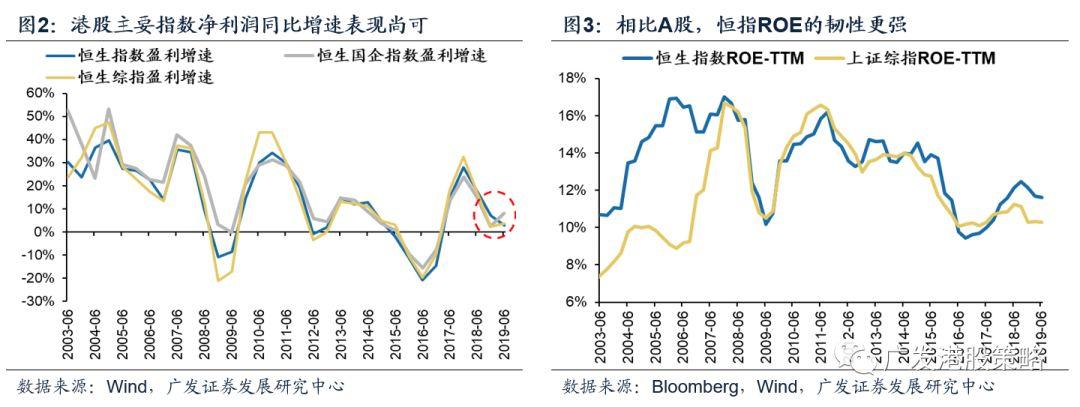

并且从增长趋势来看,我们预计最坏的时候已经过去,19H2港股非金融公司盈利或出现反弹,支撑逻辑包括:

第一,港股中资股盈利质量(以实际回报ROE-R_f衡量)稳定性较高,支撑盈利“韧性”,加上利润的“低基数效应”,预计下半年“锦上添花”;

第二,国内逆周期政策对冲降低经济失速风险,而工业品主动去库存进入尾声,工业企业利润触底概率增加,推动中资股盈利改善;

第三,货币中性偏宽松、LPR改革推进,适度推动对实体融资成本下行;加上减税效果释放,非金融企业利润弹性得以凸显。

另外,从市场对于港股EPS的一致预期来看,纵然面临人民币贬值、中美贸易冲突等“逆风”,但今年不同以往的一大优势在于投资者的预期足够低,无需担忧EPS下调风险——事实上,剔除掉汇率因素后,港股年初至今的EPS下调幅度较微弱。从我们预期来看,在基准的关税条件下,恒指19年EPS增长预计约4.5%,而最新自下而上的EPS增速为6%,预计进一步下调的可能性有限。

因此在港股整体估值降至历史较低水平之际,中报小超预期凸显出基本面韧性,为担心“杀盈利”的投资者注入强心剂。事实上,港股估值的“钟摆运动”本就难以预测,但只要基本面不出现滑坡,长线投资者(尤其是配置型外资、国内险资等)仍在估值出现极端情形时布局;而若后续人民币贬值幅度收窄、本地社会事件缓和,部分套利型外资、香港本地资金可能出现回流(参考报告《人民币“破7”下的港股:估值易超调,抱团弱周期》,2019-8-6)。

2

估值从偏离到回归,理性虽会迟到但不会缺席如果聚焦中短期,低估值为何回归、何时回归是难以回避的“技术性”话题。摆在投资者面前一个现实的问题是,为何在当前时点有如此显著的反弹?对此,我们并没有标准答案——市场情绪太“瞬息万变”,估值可能也过度偏离基本面。但“理性虽会迟到,但不会缺席”,在香港本地事件预期缓和、人民币离岸汇率反弹之际,被过度压制的估值“弹簧”出现反弹:

第一,8月下旬以来,香港本地事件阶段性缓和,9月4日市场对此预期再次改善,推动本地股资金阶段性回流;

第二,9月4日美元指数回落、人民币离岸汇率小幅反弹,部分套利型外资阶段性回流;而基于基本面“韧性”、低估值高股息对应极高风险溢价的逻辑,中长期配置型资金对港股兴趣增加;

第三,交易因素来看,港股沽空交易量占比升至历史高位17%,极端悲观情绪释放后存在空头回补(Short covering)的可能性。

3

如何布局?坚守稳定成长Alpha,增配低估值Beta若港股面临的“逆风”(本地社会事件、人民币贬值、中美贸易冲突)趋于缓和,该如何布局?基于长线的逻辑,我们曾提示关注确定性较高的四大主线:大市值“长跑冠军”、高股息、低估值早周期(汽车、博彩、地产)、香港本地“错杀股”(保险、Reits、公用事业)。

从中短期的配置来看,“稳定成长Alpha”仍是机构配置的“基本盘”,如保险、医药、消费(食品饮料、运动服饰等)、科技龙头等;而随着业绩预期的边际好转,部分低估值、低预期、早周期、高Beta的品种可能也迎来布局机遇,基于政策、估值和基本面的综合判断,我们维持近期一贯观点,左侧关注并布局汽车、博彩、地产等;另外,积极关注受社会事件影响,被“错杀”的香港本地龙头(公用事业、保险等)。

风险提示

中国经济基本面大幅下滑风险

全球市场超预期波动风险

中美贸易格局继续恶化风险

香港经济衰退风险