机构:国信证券

来源:买入

目标价:3.50—4.07 港元

业绩稳健符合预期

新华教育2019H1实现营收2.27亿元,同比增长13.6%;净利润1.52亿元,同比增长10.8%;调整后净利润1.54亿元,同比增长12.2%。公司业绩符合预期,上半年收入和利润基本来自已有学校学费和学生人数增长带来的内生贡献。公司2019H1毛利率64.3%,较2018H1下降0.9%;净利率66.9%,较2018H1下降1.9%。利润率略微降低主要是公司人才招聘和教研、教学活动投入增加等原因所致。

内生空间仍足

截至2019H1,公司拥有四所学校,其中3所本科,1所中职,在校总人数4.47万人,同比增加28.1%。公司已有学校的内生潜力充足;其中,临床医学院新校园计划2020年投入使用,新增5000名学生的容量;红山学院新校园950亩土地的收购完成,校园建成后将带来人数增长空间;新华学院和新华学校未来可自主设定学费,仅需要向有关部门报备。

外延仍在继续推进

截至2019H1公司现金11.7亿元,无有息负债,未来仍可持续凭借自有资金和融资推动并购扩张。我们认为医科类民办高等院校属于民办高等教育行业的优质稀缺资产,看好公司在相关项目上的布局和整合前景。

上调盈利预测和合理估值区间,维持“买入”评级

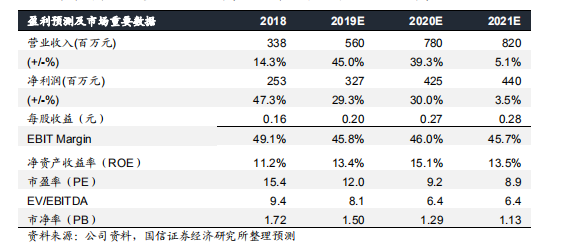

考虑红山学院等学校并表对公司业绩的增厚,上调公司的收入和盈利预测。预计公司2019-2021年的营业收入分别为5.60、7.80和8.20亿元,同比增速分别为27.4%、39.3%和5.1%;净利润分别为3.27、4.25和4.41亿元,同比增速分别为28%、30.0%和3.5%。2019年8月29日收盘价对应预测PE分别为12.0、9.2和8.9倍。

我们将公司的合理估值区间从2.92-3.50港元上调至3.50~4.07港元,维持对公司的“买入”评级。

风险提示

1.公司并购和投后整合不及预期;2.政策出台及落地不及预期;