机构:兴业证券

投资要点

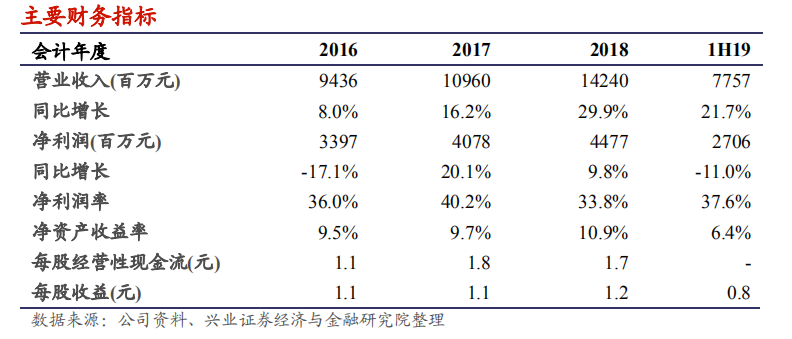

公司1H19营收同比增长21.7%,扣非后净利润增长6.1%。红星美凯龙1H19录得收入77亿元(yoy+21.7%),毛利润51亿元(yoy+17.6%),受毛利率较低的建造施工及设计业务快速增长影响,公司期内毛利率按年跌2.3pct至67%。费用方面,公司期内加大营销、布局全新业态,致使其SG&A费用率按年增2.7pct,而受负债增加以及租赁准则改变影响,公司期内财务费用率上升3.5pct。受持有物业公允价值变动的影响,公司期内净利润达27亿元(yoy-11%),扣除该影响后,公司期内净利润按年增6.1%。

自营业务收入同比增长11.8%,盈利能力提升、项目储备丰富。1H2019公司自营商场净增加4家至84家,出租率达95%。期内自营业务毛利率达79.6%,同比提升1.4pct。由于零售市场疲软,公司加大给商户让利,致使其期内成熟商场的同店增长率按年放缓2.9pct至6.7%,但仍处行业领先水平。截止至6月30日,公司拥有6个在建商场,9个储备的在建或准备建的租赁商场以及17个拟建项目。

委管业务收入同比增长23.6%,盈利能力大幅提升。1H19公司委管商场净增加3家至231家,出租率为95%。由于咨询服务等轻资产业务毛利率维持高位,其发展促使公司委管业务毛利率同比增长5pct至65.5%。建造施工及设计业务收入同比大幅增长104.3%。但由于该业务营业成本较高,毛利率仅为31.5%,对公司综合毛利率贡献依然有限。

我们的观点:公司期内继续加大线下零售精细化管理及新零售升级,强化全渠道平台服务商优势。我们认为家具业体验度较重要,公司于线下泛家居平台零售地位难撼动,竞争优势明显。此外,公司与阿里巴巴的战略合作有望进一步推进其新零售转型。两者的战略合作将启用新零售同城运营形式,促使线上线下融合,实现IMP数字化营销体系,提高商场的流量运营能力。整体来看,公司精细化的客户运营管理有望进一步提高用户转化率以及公司商场的运营效率,委管业务有望加速渠道下沉,品类丰富有望提升其综合吸引力,我们认为公司有望继续拉大与二三线品牌的差距。

风险提示:地产景气度下滑,经济环境恶化,行业竞争加剧,品牌形象受损