机构:兴业证券

评级:买入

目标价:32.27港元

投资要点

2019年上半年业绩符合预期。公司2019上半年营业收入达21.03亿元,同比增长106%,节能装备、垃圾处置、固危废、港口物流服务和新型建材收入分别为1.59、15.04、2.77、1.18和0.44亿元;其中固废、危废处理量分别从10.2、15.7万吨提高至17.1、27.3万吨,收入分别从0.32、1.14亿元提高至0.53、2.24亿元,危废处理量和处理收入大幅提高,垃圾处置量从39.9万吨提高至87.3万吨,吨发电量和吨上网电量分别提高29和22度至368和302kwh/吨,运营能力在持续加强。公司垃圾发电业务的建造收入为13.5亿元,是该板块的主要收入来源,毛利率从37.7%下降至25.6%,主要是上半年建设成本的提高导致建造收入的毛利率大幅下降。

固危废和垃圾发电业务产能扩张迅猛。截止到2019年8月公司固危废、垃圾发电的投产规模分别为164万吨、153万吨,同比大幅增加,公司预计2019年固危废和垃圾发电的投产规模分别245万吨、322万吨,超过原先的计划投产规模。预计到2023年固危废处置和垃圾发电的签约规模将会达到1000万吨和1800万吨,投产规模达到860万吨和1500万吨,产能扩张非常迅猛。

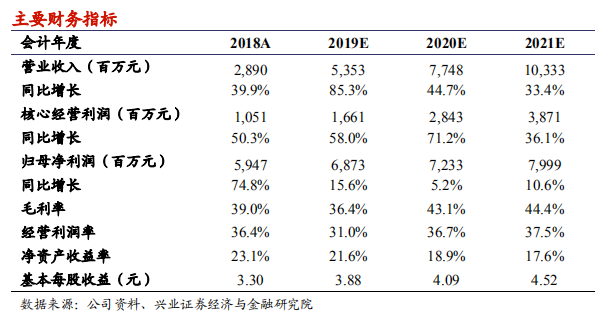

我们的观点:海螺创业(0586.HK)目前储备有大量的固危废和垃圾发电项目,与中建材等的合作项目在逐步推进当中,我们预计公司2019-2021财年营收分别为53.5、77.5和103.3亿元,主营业务经营利润分别提高8.5%、4.4%和4.8%至16.6、28.4和38.7亿元,归母净利润分别提高5.6%、降低3%和降低2.84至68.7、72.3和80亿元,基本EPS分别为3.88、4.09和4.52元,维持“买入”评级,目标价从34.65港元降至32.27港元。

风险提示:项目建设不及预期;环保监管力度下降;海螺水泥盈利大幅下降。