8月27日,正值30周年庆的老牌房企世茂房地产(0813.HK)披露上半年财务报告。报告期内,公司实现收入约565.64亿元,较2018年同期增加32.9%;核心业务净利润75.76亿元,同比上升23.8%;股东应占核心业务净利润53.09亿元同比上升20.6%。公司中期业绩数据表现亮眼,为其周年庆献上了一份厚礼。

作为一家有着30年历史的房地产企业,公司穿越历史周期不断壮大规模,实现高速增长,这背后究竟有何奥秘,对于当下投资者来说又是否存在机会,不妨借此中报披露之际来一探究竟。

一、营收净利双增长 半年销售破千亿

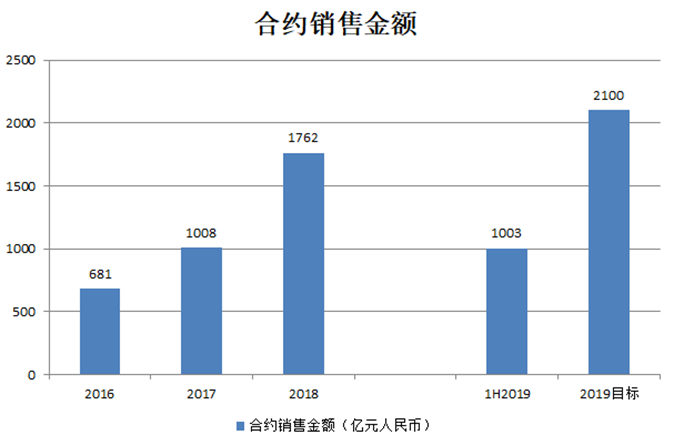

上半年世茂继续保持业绩高速增长,各项关键业绩指标均实现持续提升。无论是营收增长,还是核心利润增速均维持在行业高水平姿态。作为房地产头部企业,自2017年世茂首度进军千亿房企俱乐部后,公司在后千亿时代继续一路狂奔,规模增长上不断取得突破。既去年实现创历史新高的1762亿合约销售后,今年公司持续朝着冲刺2100亿 的目标迈进,前半年公司即已经成功破千亿,签约额达1003.4亿元,同比大幅上升38.7%,并成功完成全年销售目标47.8%。

在当下宏观经济承压,政策调控趋严的市场环境中,世茂如此大体量的规模依然能够逆市取得如此高的增长,"大象起舞"的背后,公司经营实力可谓不俗。

究其原因而言,可以从以下几个方面考量:

a·持续提升产品力,得到市场高度青睐

作为一家有着30年房地产运营经验的老牌房企,世茂凭借高品质高规格的定位打造的优质产品一直在房地产市场具备竞争力,公司品牌影响力突出,产品高度注重提升人居品质和居住品位迎合了消费升级趋势,获得市场亲赖,销售得到充分保障。

b·前瞻性布局,多维度满足需求

世茂的布局多围绕着一二线城市,这些城市经济发展良好,人口持续涌入,购房需求旺盛,而公司的产品又包括公寓类刚需、改善、顶豪三档,别墅类中高端、顶豪两档,覆盖了不同客户人群及客户的不同阶段,极大的迎合了市场多维度需求,具备强劲的去化能力。

c·货源充足,持续纳储蓄力高增长

规模高速增长的背后,亦得益于公司不断在纳储上有所动作。今年上半年世茂就相继取得60块土地,新增货值2500亿元,令世茂总土储货值达到1.05万亿元。而下半年公司可推货值达到3000亿,仅需37%的去化即可完成全年目标,庞大的土储资源和不断推出的项目,充分保障了公司销售规模的快速提升。

d·运营能力优秀 效益持续提升

世茂业绩能取得持续高速增长与公司优异的管理水平同样息息相关,作为房地产市场里一匹矫健的黑马,世茂不断优化运营,强化管理,形成了独具特色的运营管理体系,在激烈的地产竞争环境中以稳健有序的姿态持续跑出。

二、经营效益持续优化 高质量增长已成常态

从中期财报来看,世茂房地产(0813.HK)在不断做大规模报纸高质量增长的同时,亦持续提升经营效益,维持高效益的增长姿态。财报数据显示,今年上半年,公司毛利率达到30.1%,股东应占核心业务净利润率达到13.7%,均处在行业优势水平。

聚焦未来公司的高质量增长仍然有保障,从利润方面而言,公司的利润还将得到不断释放,一方面正如上述提到的,公司的产品力持续增强,凭借较高的品牌知名度,在市场上享有较高的溢价空间。而另一方面得益于优质的土储布局,公司土地成本具有优势,市场需求具有较大支撑,项目可释放的利润也十分可观。

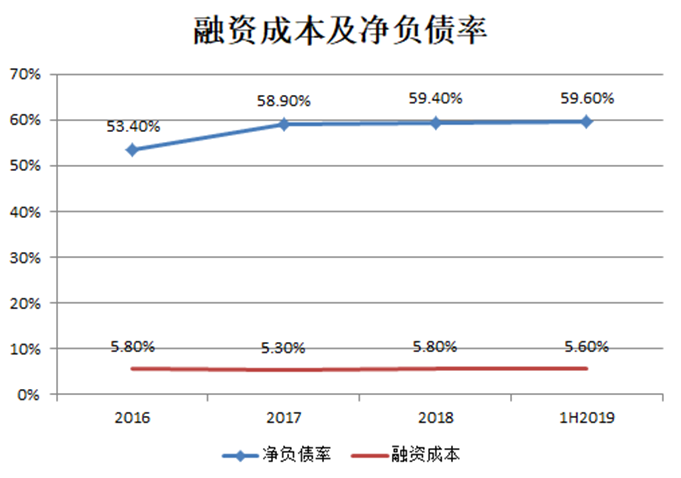

最后聚焦到公司的财务方面,财务的稳健安全为公司的健康发展持续助力,而公司由于行业的融资水平,也进一步拉低了公司项目成本,保障了项目利润。从财报数据来看,今年上半年公司融资成本进一步降低,较2018年全年5.8%下降0.2个百分点至5.6%。而截至报告期末,世茂房地产的净负债率为59.6%,维持在行业健康水平,值得一提的是,公司净负债率已经连续8年维持在60%以下,公司抗风险能力表现突出。

当前世茂账上资金充裕充裕,包括账面现金约为522.34亿元,未动用银行及金融机构融资额度约为400.00亿元,公司债务结构上,长期借款占比72%,短期借款占比28%,优越的资金流动性及合理的债务结构为公司带来了较强的抗风险能力,助力公司稳健可持续发展。

三、结语

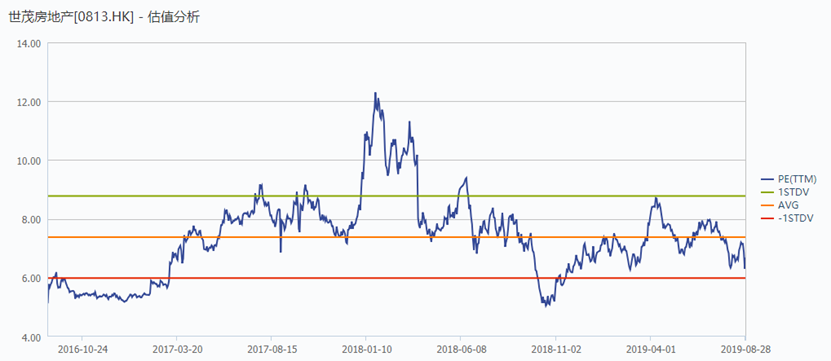

财报一出,世茂房地产(0813.HK)优异的业绩表现引来大行集体唱多,国内外多家券商相继调高或维持"买入"评级,纷纷看好公司成长价值。结合资本市场估值情况来看,当前公司动态市盈率6.8倍,处在过往相对低位,考虑到下半年公司销售还将持续表现,叠加前期高质量项目的不断结转,利润释放确定性强。本次业绩会公司亦预期全年应占核心利润同比增幅有望超过25%,股息增幅亦有望超过25%,2018年公司全年派息1.2港元,按照8月27日21港元的收盘价算,本年度股息率有望超过7%,高股息率令当下投资价值凸显。

此外本次业绩会世茂还明确提到2021年有望分拆酒店及物业管理业务,公司估值有望借助这一系列利好影响迎来新一轮行情,而凭借其过往持续高质量增长的姿态,世茂房地产的未来也将值得期待。