8月29日午间,港股食品股日清食品(01475.HK)发布了2019年上半年业绩报告。而由于受营收微涨1.1%的消息拖累,导致其股价放量大跌:今日盘中,其股价一度放量大跌9%,截止收盘跌幅为6.30%,收于6.4港元。

据了解,日清食品是一家在香港和内地主要专注于方便面市场的知名食品公司,旗下品牌众多且知名度高,包括“合味道”、“出前一丁”、“公仔面”等,颇受消费者喜爱。以零售额计,公司已经成为香港最大的方便面企业,并在国内高端方便面生产商中排行第二。截至2018年底,公司共在香港及大陆分别搭建了4及5间生产基地,并拥有逾600家分销商。

事实上,细读这份财报可以发现,除了营收仅同比增长1.1%让人震惊之外,这其中还是有不少其它的亮点——净利润同比大增了41.1%,而毛利率也较去年同期增长了2.1个百分点。

据日清食品2019年中期业绩显示,该集团于期内收入为14.98亿港元,同比增长1.1%。公司拥有人应占期内溢利为1.33亿港元,同比增长41.1%。每股基本盈利为12.37港仙,不派息。此外,毛利率较2018年的30.1%增加了2.1个百分点,为32.2%。

而对于该公司的业绩表现,日清食品在财报中表示,期内收入增长主要受惠于公司在中国不同地区内的优质即食面销量的健康增长,但部分被人民币汇率的负面影响及中国香港收入减少所抵销。而毛利率的增加则主要受益于稳定的原材料成本及更具成效的固定成本控制。

由此可以看出,日清食品今日股价大跌主要问题就是出在这儿:营收同比微涨了1.1%,从而让之前为其业绩预告感到开心的投资者大失所望。

8月7日,日清食品发布中期业绩预告表示,预计公司拥有人应占综合溢利较2018年同期将大幅增加。与此同时,截至今年6月底止3个月中国业务分部营收按年增长102.66%,达8.39亿日圆;期内销售总额98.46亿日圆,按年升3.83%。

此业绩盈喜一出,也获得了不少研究机构的看好。其中,野村发布报告表示,公司公布盈喜,预期中期净利润大涨,主要由于中国内地销售量增加以及成本降低。该行认为,日清全年销售7%的增长目标可以达成,重申予其“买入”评级,目标价6.4港元。

而值得注意的是,根据相关数据显示,日清食品去年同期营收同比增长了18.33%至14.84亿港元,净利润同比增长了2.78%至0.94亿港元,至此可以看出的是,营收微涨1.1%的背后,也暴露了其营收增速放缓的问题。

此外,值得一提的是,从日清食品这些分部业绩数据来看,或许更能窥出其营收增速放缓的秘密。

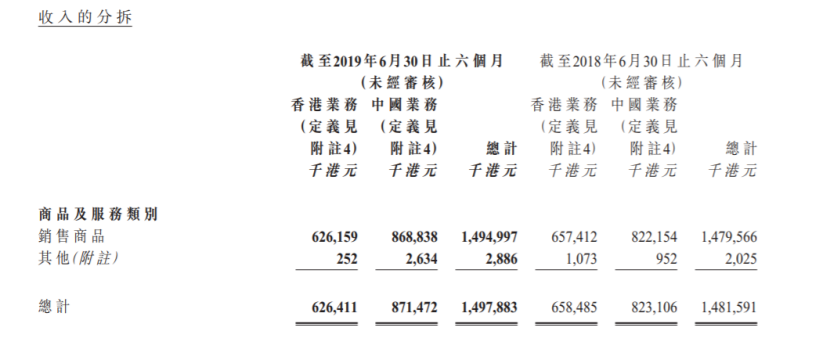

香港业务方面,2019年上半年,该公司来自香港业务的收入减少32.1百万港元或4.9%至626.4百万港元(2018年:658.5百万港元),主要由于期内我们的香港捷菱有限公司(「MCMS」)分销业务中产品组合有所变动,部分品牌产品已终止分销。与此同时,来自香港业务的收入占本集团收入的为41.8%,相较于2018年同期的44.4%而言,占比减少了2.6%。

对此,该公司在财报中表示,自2018年下半年以来,经济增速放缓,于回顾期间仍未恢复从而影响了香港业务的营收。据香港政府统计处公布的资料,零售业销售额自2019年2月以来连续五个月下降,而2019年首六个月同期下降2.6%。此外,香港的政局形势也继续影响实体经济,不少购物商场及市面上之商铺均表现疲弱。

(资料来源:日清食品财报)

中国内地业务方面,期间内,该公司中国业务收入增加了5.9%(按当地货币计:12.2%)自823.1百万港元增加至871.5百万港元,受惠于通过渠道拓展和地域覆盖的扩大而成功带动其“合味道”及“合味道大杯”的品牌在不同地区之销量。此外,来自中国业务的收入占本集团收入之58.2%,相较于2018年同期的55.6%增长了2.6%。

由此根据以上种种,不难看出,主要是香港业务营业收入拖了其业绩增速的后腿。此外,该公司还表示,预计中美贸易纠纷短期内可能会继续影响香港经济。因此2019年7月,在原材料、劳动力成本和物流费用持续受压的情况下,公司对香港部分容器装即食面产品的出厂价格进行上调。

事实上,不得不说的是,涨价这一手段的确是日清食品对抗业绩增速放缓一大方法。

例如,2月13日,由于原材料价格、人工费和物流费用的上涨,日本日清食品控股公司旗下的明星食品(东京)公司发布消息称,将从6月1日起上调方便面等70个种类的商品零售价格,上调幅度为3%~7%。这是自2015年以来时隔4年半再次上调产品价格。

此外,其主力商品 “Charumera”系列5份装的袋装方便面价格,将从现在的567日元上调至599日元(约合人民币34.5~36.5元)。 “一平夜店的炒面”系列碗装面的价格,也从194日元上调到了208日元(约合人民币11.8~12.6元)。同时,同一集团旗下的日清食品(东京)公司此前也已表示,将从6月开始正式上调商品价格。

而对于日清食品为缓解成本压力提价的手段,也得到了部分研究机构的支持。其中,大和发表研究报告称,日清食品宣布提升部分容器装方便面出厂价,该行表示此次加价有助持续提升日清的毛利率,并上调其2019至2020年盈利预测5%至6%。因公司在香港占了主导的地位,加价对容器装方便面的销售影响较微,将其目标价由5.44港元上调至6.38港元,并将其投资评级由“买入”下调至“优于大市”。

除此之外,值得一提的是,整体来看日清食品今年股价涨势也比较良好升,年内涨幅高达78%,因此根据其年内股价走势来看,不难发现投资者对其还是比较有信心的。