8月28日晚间,中国生物制药(1177.HK)发布中期业绩报告,报告显示,上半年公司营业收入125.62亿元,同比增长28.67%;扣非归母净利润14.05亿元,同比增长11.8%。

单季度看,二季度公司63.39亿元,同比增长24.68%;扣非归母净利润5.8亿元,同比下降2.52%。

受此消息的影响,今日公司股价低开2.05%,盘中一度跌近5%,随后快速拉升,午后盘中股价涨幅近11%,截止收盘时间,公司股价涨9.79%,收11.66港元/股,年初至今股价累计上涨127.26%!

分产品看,上半年公司肝病用药销售额约为32.92亿元,占公司营业收入比例的26.3%;抗肿瘤用药销售额约为25.65亿元,占公司营业收入的20.5%;心血管用药销售额约为16.97亿元,占公司营业收入比例的13.5%;镇痛药销售额约为10.3亿元,约占公司收入比例的8.2%;骨科用药销售额约为9.17亿元,占公司营业收入比例的7.3%;消化系统用药销售额约为7.63亿元,占公司营业收入比例的6.1%;呼吸系统用药销售额约为5.73亿元,占公司营业收入比例的4.6%;抗感染用药销售额约为5.66亿元,占公司营业收入比例的4.5%;肠外营养用药3.74亿元,占公司营业收入比例的3%;糖尿病用药销售额约为7910万元,占公司营业收入比例的0.6%。

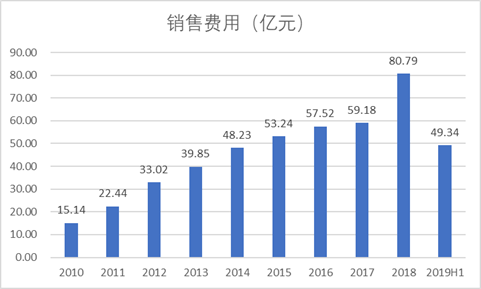

上半年公司销售费用为49.34亿元,同比增长24.06%。从公司销售费用支出来看,上半年公司销售费用已超去年全年的一半,不过公司表示销售费用呈下降趋势,预计2019全年可以减少1个百分点。

(资料来源:wind)

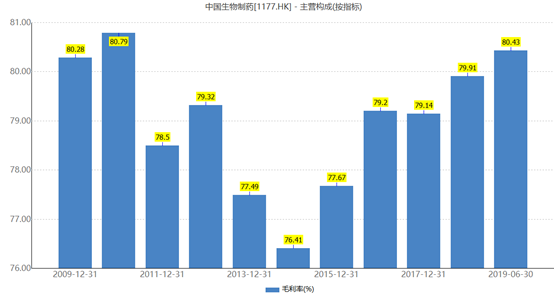

销售毛利率依旧维持80%以上,降幅较小。上半年公司销售毛利率为80.43%,与去年同期相比下降0.46个百分点,尽管公司主要产品恩替卡韦在集中采购中降幅超90%,上半年恩替卡韦销售金额同比下降7%,预计2019年依旧能卖到25~30亿元,2020年还能卖到20亿。恩替卡韦的降价对公司的影响没有太大,之所以公司敢降这么大的价格幅度,是因为公司为了夺取市场,虽然公司恩替卡韦价格降了,但是公司可以守住66%的市场,公司依旧是肝病领域的龙头,且公司有大批的新药上线,降低恩替卡韦的价格对公司影响不大,带量采购从今年二季度开始,之所以公司毛利率降幅较低,主要是新药的高毛利导致的。

(资料来源:wind)

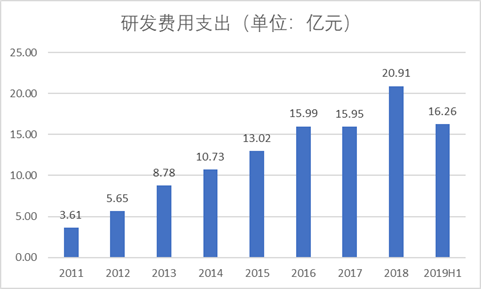

研发费用,上半年公司研发费用支出16.26亿元,同比增长22.44%,约占公司营业收入比例的13%,随着公司研发费用的投入,公司会拿到更多的新批文,和其他企业拉开距离。

(资料来源:wind)

另外,公司研发人员超2000人,在第二季度内,公司共获得临床批件7件、生产批件8件及一致性评价获批3个、申报临床2件、一致性评价申报8个及申报生产2个。已累计有临床批件、正在进行临床试验和申报生产的在研产品共459件,其中抗病毒及肝病用药37件、抗肿瘤和肿瘤辅助用药195件、呼吸系统用药28件、抗菌素32件、心脑血管用药48件,骨科及镇痛药23件及其他类用药96件;2018-2019年7月公司一共获批27个药。现在公司有12个生物药,48个创新药,总共248个药在研。

医保方面,目前公司有三个药品在谈判,其中利多卡因如果近医保的话,预计销售金额可达20亿元,安罗替尼医保谈判时间为明年的9月份,在此之前公司不会主动降价,预计2019年安罗替尼销售金额可达28~30亿元,2020年有近50%的增长。

新药领域布局方面

癌症领域,公司同康方合作PD-1多个临床实验中显示出了非常好的有效性。没有任何四级不良事件,三级以上不良事件在8%以下,PD-1的cHL适应症比计划提前三个月完成招募80名患者,预计可以在2020年上市;

安罗替尼目前已经获批了非小细胞肺癌和软组织肉瘤的适应症,公司正在探索其他癌症以及与化疗联用治疗一线肺癌,安罗替尼在美国也做了多个临床实验,其中卵巢癌三期的结果下个月会公布。

血液肿瘤领域,大药基本已经全部覆盖。公司的阿扎胞苷和苯达莫司汀的技术壁垒很高,未来竞争产品会比较少;多适应症肿瘤药,着重强调公司的AL2846是美国引进的多靶点小分子药;伦伐替尼已经报产,原研2020年专利到期,未来2-3年是癌症药上市的密集期;

呼吸病领域,由于技术壁垒很高,目前原研药还是在中国处于垄断地位,占据90%+的市场。预计公司在未来1-2年会打破他们的垄断。目前公司的福多司坦刚刚获批,布地奈德已经报产,预计未来有30-40亿峰值销售;沙美特罗也是公司的重磅产品之一;未来凭借着几个重磅呼吸产品,公司将会成为呼吸领域的老大。

另外,在肺纤维化领域的药目前十分缺乏,公司布局的药有三个,包括泰德的TDI-01,即将中美双报,潜在的best-in-class。这个药在NASH也有很好的效果。

肝病领域,公司处于绝对龙头的地位,产品包括脂肪肝(炎)、肝纤维化、肝硬化、肝癌。脂肪肝方面,公司的奥贝胆酸及丁二黄腺苷蛋氨酸是首仿。乙肝和丙肝用药,TQ-A3334是和J&J合作的药,目前在做二期临床。

心脑血管领域,公司有多款10亿以上的重磅药。尤其是治疗脑梗死亡的创新药RD-101,目前在二期临床和日本三期临床。

代谢病和胃肠道领域,公司有两个糖尿病新药在二期临床。今年公司的艾司奥美拉唑已经卖到了7-8亿,未来口服药上市会有更大的市场,TQx3xxx是奥美拉唑的升级版,规格更小,预计今年年底报产。

抗感染领域,恩曲他滨替诺福韦已经报产。

其他领域,包括自身免疫病领域,神经科,血液科公司都有进入临床研究的品种。