机构:兴业证券

评级:买入

目标价:2.46港元

投资要点

业绩符合市场预期。公司2019H1实现营业收入人民币265.2亿元,同比增加15.3%;归母净利润为50.2亿元,同比增加10.0%,业绩情况符合市场预期。剔除非经常性损益,公司归母净利润实现48.1亿元,同比增长6.1%,非经常性损益的主要影响因素为(1)信用减值损失0.53亿元;(2)出售子公司收益1.43亿元;(3)收到的政府补助高于同期0.61亿元。

利用小时数小幅增加,在运机组稳步增加。2019H1公司平均利用小时数达3,534小时,同比小幅提升33小时。装机方面,2019年下半年公司将确保台山2号机组商运,同时阳江6号机组也已经具备商运条件,预计2019、2020和2021年末公司的在运机组将分别增加至24、25、26台。

上网电量同比增12%,市场化交易电价价差同比缩窄5厘。2019H1年公司上网电量达799.5亿千瓦时,同比增加11.97%。公司在各个省的市场交易政策不一样,总体上看,2019H1公司市场化交易比例和去年持平,价差比去年同期持略有缩窄,从6.5分缩窄到6分。

完成A股IPO发行。公司公告7月26日中国证监会已经批准了公司的A股IPO,股票将于8月26日公开交易,此次IPO为公司融资123.9亿元。

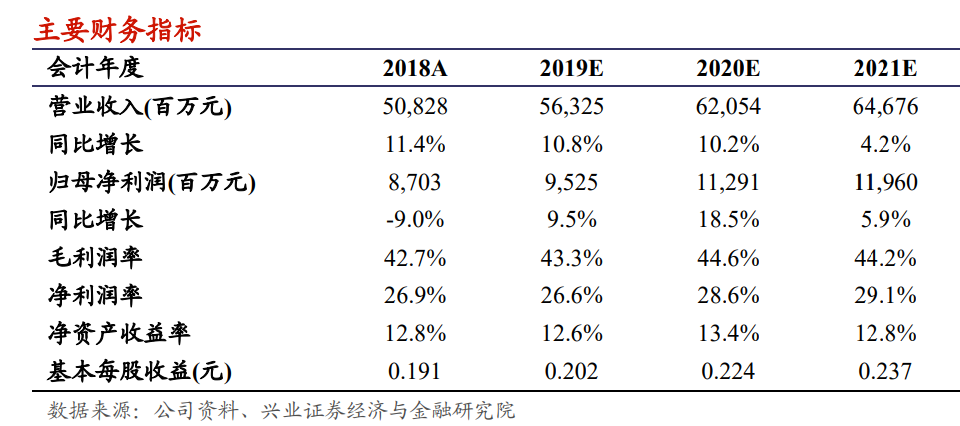

我们的观点:中广核电力是广核集团旗下的唯一的核电运营平台,在运机组占国内核电机组比例为53%。根据公司最新情况,我们小幅将公司2019-2021年营业收入分别调整-0.2%,0.6%和-1.6%至56,325、62,054和64,676百万元;归母净利润分别调整0.2%,2.2%和-3.7%至9,525、11,291和11,960百万元,维持“买入”评级,维持目标价为2.46港元。

风险提示:用电需要增长不及预期;新投运机组未能稳定运行或运行成本较高;核电站事故风险