摘要

复宏汉霖管线产品丰富,研发实力强大,进度领先,目前汉利康已商业化,还有三款核心产品接近商业化,2019年将产生产品收入。且背靠复星医药,可借助其广泛的销售网络提升商业化能力。不过复宏汉霖各产品线上都面临较大的竞争,研发投入巨大,预计于可见未来会继续产生亏损。

8月25日,复宏汉霖更新了聆讯后招股书,预计下周将启动招股。复宏汉霖是从复星医药(600196.SH/2196.HK)分拆出来的尚未盈利的生物制药公司,后者持股61.09%,若成功上市,将成为继去年4月港交所新政后第9家上市的未盈利生物科技企业。其中已上市的信达生物累计涨75%,君实生物累涨56%,康希诺生物累涨42%。

生物药企的估值主要看产品的未来,这又体现在三方面:

1.研发管线的产品数量和所处阶段,不同阶段新药研发成功率差异巨大,根据相关统计,临床Ⅰ期的成功率约60%,而Ⅱ期低到30%,从临床Ⅰ期到最后通过批准上市的总成功率仅为9.6%,即10个进入临床的药物,仅有1个能最终上市。

2.产品的市场容量大小,能够覆盖多科室或多种适应症,以及实现长期用药的新药品种,会更容易受到追捧。

3.产品竞争格局,包括已上市和在研的产品。

管线产品丰富 研发进度领先

作为最新估值近30亿美元的生物制药独角兽,复宏汉霖备受瞩目,那到底有哪些值得期待的地方呢?

复宏汉霖目前正自主开发20种以上候选生物类似药及生物创新药,及多种肿瘤免疫联合疗法,与港股市值第二的生物药企信达生物数量相当,而市值最大的百济神州有超过50项正在进行或计划进行的临床研究。

其中HLX01(汉利康,美罗华生物类似药)已于今年5月开始进行商业化销售,港股已上市的8家生物药企中,目前仅百济神州、信达生物、君实生物3家实现了商业化。此外,复宏汉霖还有三种接近商业化的候选生物类似药,分别是HLX02(赫赛汀类似药)、HLX03(修美乐类似药)、HLX04(安维汀类似药)。

除了这四款核心产品,还有1种候选单抗正在进行3期临床试验,6种候选单抗正在进行1/2期临床试验,以及2种正在进行3期临床试验的肿瘤免疫联合疗法,并且已在不同司法权区取得30项新药临床试验申请批准。

产品市场容量大 但竞争激烈

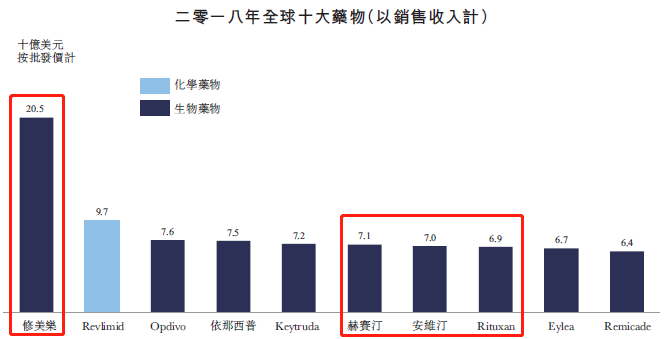

公司正在研发的产品都是市场热门的药物,四款核心产品的原研药全部位列2018年全球十大畅销药,分别是修美乐205亿美元、赫赛汀71亿美元、安维汀70亿美元、美罗华(Rituxan)69亿美元。

来源:招股书

来源:招股书

根据弗若斯特沙利文报告,2020年,公司四款核心产品在中国的预计总市场规模将达到167亿元。因为中国将是公司所有候选生物类似药的核心市场,所以下面我们一一来分析每款产品在中国的市场容量和竞争格局。

1.赫赛汀(曲妥珠单抗):市场规模大,竞争格局相对较好,国产替代空间大

赫赛汀适应症为乳腺癌和胃癌,目前中国还没有开始销售赫赛汀类似药,预计2019年将上市第一种,而且未来5年将以146.6%的复合年增长率飞速增长,2020年销售收入仅为8亿元,但到2023年将达到38亿元,达到原研药销售额的67%,因为价格优势,类似药的替代率不断提升,而同期原研药的增速仅为11.9%。

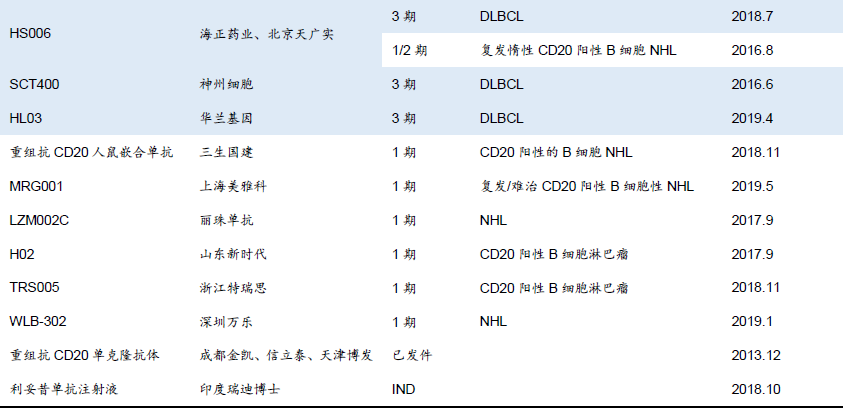

竞争方面,复宏汉霖和三生国建已提交上市申请,另外还有6家进入临床3期。

曲妥珠单抗类似药在研情况汇总

来源:国元证券

来源:国元证券

2.美罗华(利妥昔单抗):市场容量较小,竞争较为激烈

美罗华适应症为非霍奇金淋巴瘤,预计中国美罗华生物类似药的销售收入将从2019年的5亿元增长到2020年的10亿元,再到2023年的27亿元,年复合增速为54.8%。

复宏汉霖生产的汉利康是国内首款生物类似药,价格从上市之初的1648元降到1389元(10ml:0.1g),比原研药低18%,预计降价可以换取更高的市场份额。

国内美罗华生物类似药研发竞争激烈,虽然目前只有复宏汉霖的产品上市,但信达生物已提交上市申请,还有7家进入临床3期。总体而言,利妥昔单抗国内患者数量有限,产品天花板较低,因此未来竞争将较为激烈。

利妥昔单抗类似药在研情况汇总

来源:国元证券

来源:国元证券

3.安维汀(贝伐珠单抗):竞争激烈,且面对PD-1等药品竞争

安维汀适应症为直肠癌和非鳞状非小细胞肺癌,预计中国第一种安维汀生物类似药将于2019年上市,而中国市场的销售收入预计将从2019年的1亿元增加到2020年的7亿元,2023年进一步增长到64亿元,复合年增长率高达343.5%。增速较高是因为贝伐珠单抗的适用症是国内高发的癌种。

国内安维汀生物类似药的竞争激烈,齐鲁制药率先提交上市申请,此外还有8个产品进入临床三期,预计未来2-3年将有多个产品上市,可能会面临比较激烈的价格战。

4.修美乐(阿达木单抗):国产将占主导地位

修美乐适应症为斑块状银屑病、类风湿关节炎、脊柱炎,预计中国第一种修美乐生物类似药将于2019年上市,预计2020年中国市场的销售收入为7亿元,与原研药持平,2023年增长到47亿元,年复合增速高达291.4%,未来国产类似药将占据主导地位。

作为全球最畅销的生物药,修美乐吸引了众多国内厂商研发生产其类似药,目前已有海正药业、信达生物、百奥泰3家进行报产,复宏汉霖和江苏合众进入临床3期。

研发实力强大

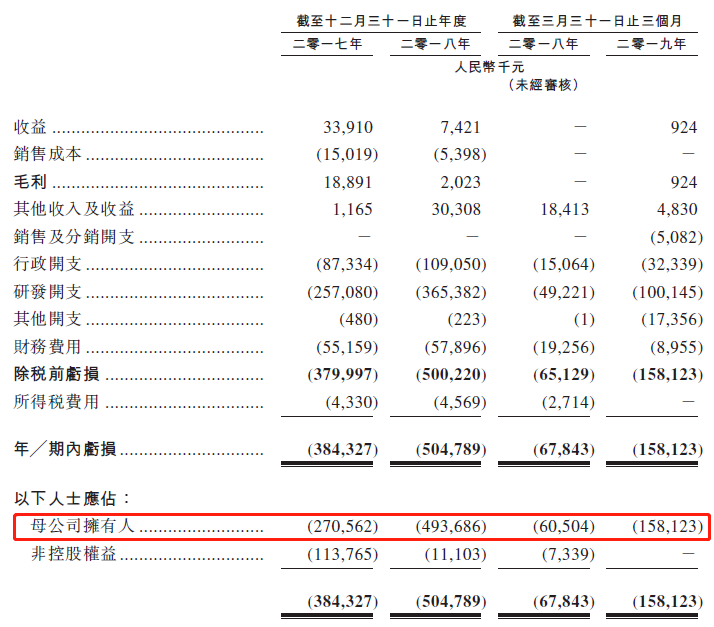

复宏汉霖无疑已经成为中国研发单抗药物的领导者,这离不开公司强大的研发实力。2017、2018年的研发开支总额高达6.37亿元、9.73亿元。

有三处研发中心,分别位于台北、加州和上海,前两者主要负责早期研发,后者主要负责研发后期阶段,目前上海有一个生产基地——徐汇基地,占地面积约1.1万平方米,有6台2000升一次性生物反应器及四台500升一次性生物反应器,拥有总计1.4万L的产能,规模大且具成本效益。目前正在建设第二个生产基地——松江基地。于2019年3月31日拥有239名由行业资深人士率领的研发人员。

2019年开始兑现收入 但亏损将持续

截止到2019年Q1,由于没有销售任何产品,复宏汉霖的收入主要来自许可费收入、向第三方提供服务,还有政府补助,而研发投入巨大,导致公司一直处于亏损状态。2017、2018年归母净亏损分别高达2.7亿元、4.9亿元。虽然从今年5月开始有一款商业化产品,将开始产生收入,但预计在可见的未来还会继续产生亏损。