机构:安信国际

评级:买入

目标价:5.28港元

报告摘要

2019年中期业绩符合预期。伟仕佳杰公布2019年上半年业绩,收入同比增长7.5%至300.3亿港元,其中移动终端/云计算及大数据分析/网络及信息安全/配件收入占比分别达40%/24%/14%/22%。毛利率同比提升0.3个百分点至4.8%,毛利同比增长14.1%至14.3亿港元;经营利润同比增长8.9%至5.95亿港元,经营利润率保持约2%。以上带动净利润同比增长8.3%至3.92亿港元,净利润率保持约1.3%,整体业绩符合我们及市场预期。

云计算业务成新增长动力。公司1H19云计算及大数据分析收入同比增长11.1%至73.6亿港元。公司目前于云计算领域布局初见成效,期内积极推动与阿里云的战略合作,依托阿里云的产品及技术,公司通过自身对行业的深刻理解和强大的线上线下渠道的覆盖能力,将阿里云领先的能力及技术进行释放,助力阿里云输出,延展云生态,赋能产业升级。另一方面,公司已签约成为中科云面部识别产品及解决方案成为一级代理;同时亦成为酷栈科技全国总代理,双方建立战略合作关系,资源互补,共同推进云计算及相关业务的应用、推广与发展,此外也将共同开拓新业务模式、新产品的销售、新渠道的建设等。

积极布局AI等新科技多元业务。公司于1H19继续深耕分销业务,全面发力并延伸至行业及企业级的IT服务,深度发展多项创新科技相关的多元化业务。公司与科大讯飞智能录音笔签约渠道战略协议,成为讯飞智能录音笔在中国大陆地区的总代理商,继续深耕线下分销渠道,并借助科大讯飞的技术及产品,持续开拓AI市场。另一方面,公司与惠普就推动中国3D打印深化合作展开了进一步的业务合作交流,为后续的项目落地奠定良好合作基础,争取共同打造出一个良性的中国区3D打印生态圈,并在产品应用开发、项目孵化以及专项人才培养等方面展开更全面的战略合作。

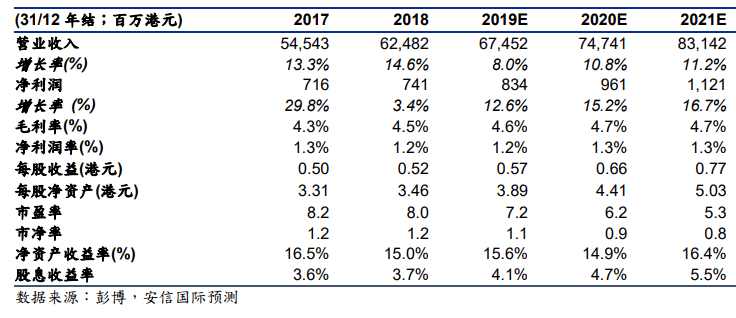

重申“买入”评级,目标价5.28港元。公司现时2019E/20E动态市盈率分别仅为7.2/6.2倍。我们相信i)大数据时代下软硬件服务需求加速;ii)海外业务进一步开拓;及iii)云计算相关业绩逐步释放,将为股价上升催化剂。我们保守以2020E动态市盈率8倍定价,给予目标价5.28港元,重申“买入”评级。

风险提示:ICT综合服务业务竞争加剧;移动终端业务增长持续受压;云计算相关业务增长慢于预期。