机构:光大证券

评级:买入

◆事件:天伦燃气发布2019年中期业绩公告。2019H1公司营业收入31.5亿元(如无特殊说明,货币单位均为人民币),同比增长65.9%;归母净利润4.1亿元,同比增长88.1%;中期每股派息0.1142元,同比增长113%;派息比例约28%,同比提升3个百分点。

◆乡镇煤改气业务发展迅速:由于公司乡镇煤改气项目于2018H2启动,受翘尾因素影响,2019H1公司乡镇煤改气大幅贡献利润增量。2019H1公司乡镇煤改气项目毛利2.6亿元,占同期全部毛利的31.7%。2019H1公司新增乡镇煤改气接驳用户25万户,此外新增城市接驳用户14万户(同比增长4.8%)。

◆燃气销售量增速可观:2019H1公司天然气销售量7.4亿立方米,同比增长22.5%;其中城市燃气销售量4.7亿立方米,同比增长23.3%。分类型看,2019H1公司工商业、住宅、交通燃气用户销气量分别同比增长25.8%、24.2%、12.8%。考虑到煤改气用户、外延并购项目等增量贡献,我们预计公司2019年仍可维持高于全国平均水平的燃气销售量增速。

◆上游气价提升,毛差略有下滑:受上游气价提升等因素影响,城市燃气公司整体毛差均有所承压。公司2019H1城燃项目平均销气毛差0.54元/立方米,较2018年全年小幅下行0.02元/立方米。分类型看,2019H1公司住宅用户毛差0.43元/立方米,与2018年全年持平;工商业用户毛差0.64元/立方米,与2018年全年相比下滑0.03元/立方米。由于公司销气毛差低于同行,叠加城燃项目所在区域顺价情况,我们预计公司2019年全年销气毛差将保持相对稳定。

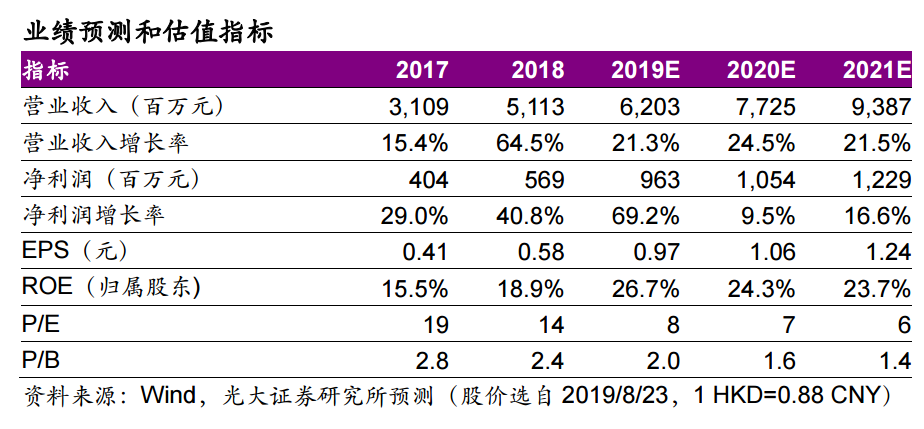

◆盈利预测与投资评级:根据2019H1业绩及长期煤改气工程进度指引等因素变化,小幅上调2019年、保守下调2020-2021年盈利预测,预计公司2019-2021年的EPS分别为0.97、1.06、1.24元(调整前分别为0.97、1.37、1.86元),当前当前股价对应PE分别为8、7、6倍,维持“买入”评级。

◆风险提示:天然气销售量低于预期,煤改气项目进度低于预期,天然气采购成本大幅上涨的风险;配气费、接驳费进一步下调的风险等。