作者:国盛固收刘郁团队

来源:郁言债市

猪肉价格创新高,通胀预期面临升温

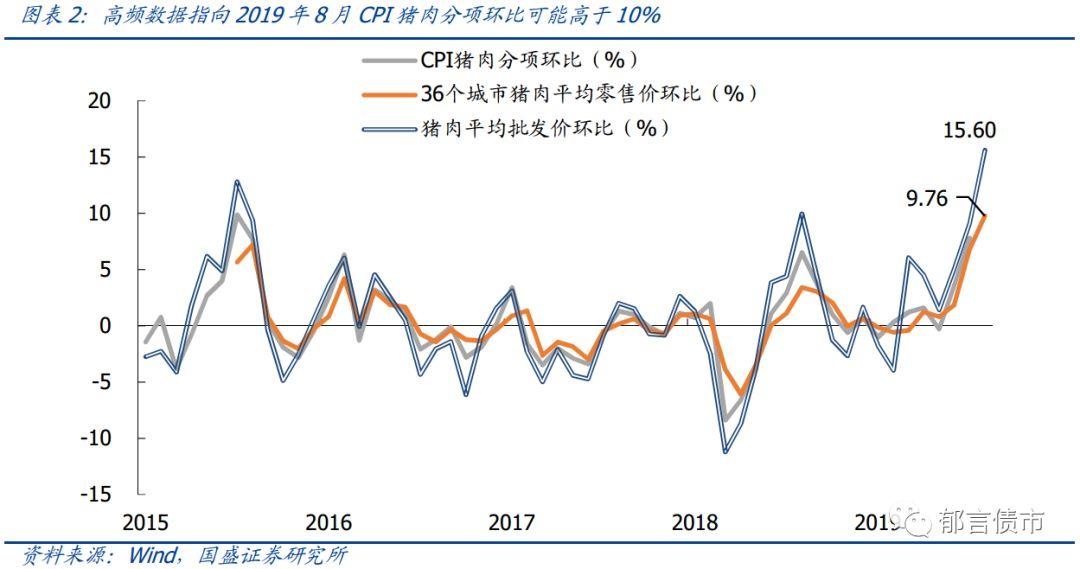

8月以来,猪价加速上涨,零售端、批发端和生猪端价格的环比涨幅较6、7月翻倍或接近翻倍。且这三个价格也创下数据发布以来的最高值。如后续猪价继续上涨,可能推动通胀预期持续升温。

关于猪价上涨的三个问题:存栏、提前出栏和进口

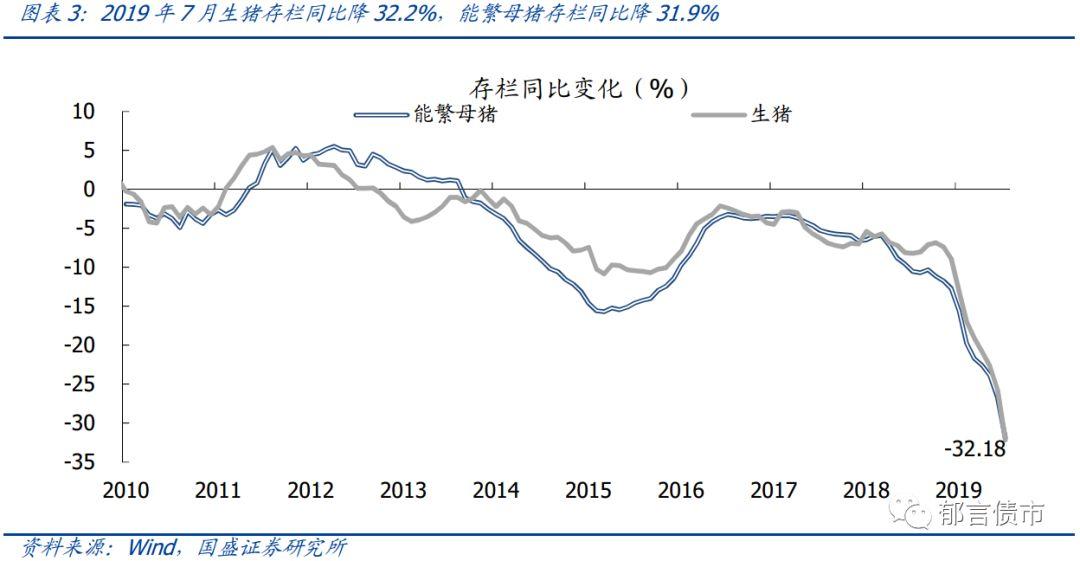

第一,生猪存栏继续下降,下半年供给缺口会进一步扩大吗?年初以来,生猪和能繁母猪存栏持续下行,且3月以来有加速趋势。截止7月,2.19亿头的生猪存栏意味着三季度的存栏头数/出栏头数降至1.36,四季度可能进一步降至1左右,两者较2019年一二季度的1.57、1.46进一步走低,供给缺口可能达到2012年以来最高。

第二,疫情得到有效控制,为何生猪提前出栏的情况并未改善?据农村农业部上半年非洲猪瘟疫情得到有效控制。但2019年7月广东屠宰前生猪平均重量同比减少6.6%,指向为规避染病风险,养殖户选择提前出栏。

第三,进口能否填补国内生猪供给缺口?2019年上半年猪肉进口81.9万吨,仅占到国内猪肉消费量的2-3%。即使下半年猪肉进口翻倍,也难以有效填补国内供给缺口。

通胀压力:2020上半年CPI高于3%可能维持数月

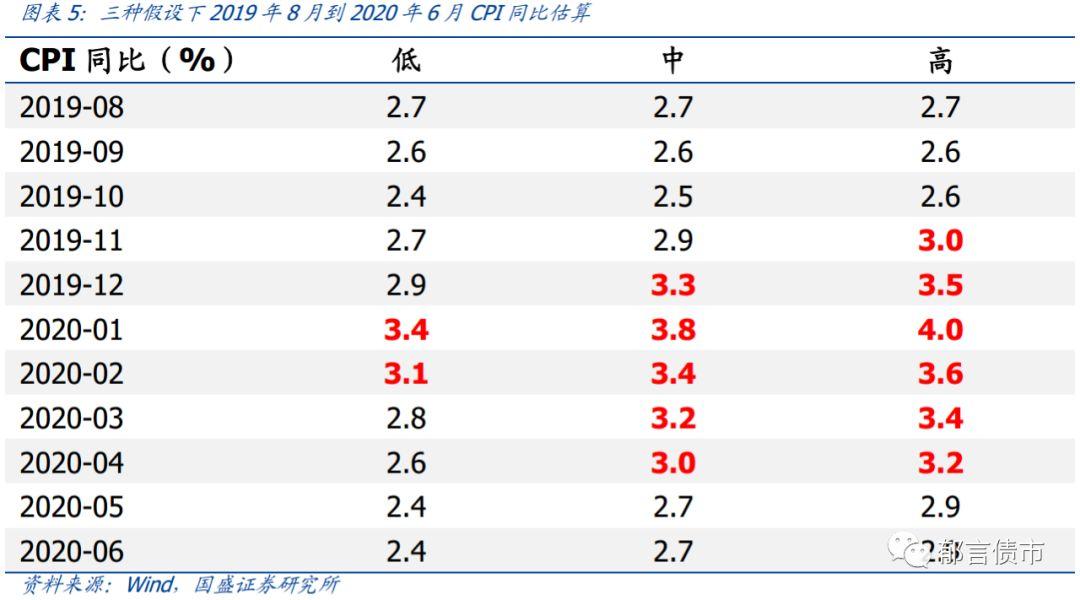

猪价上涨对CPI影响测算,分低中高三种情形:分别假设猪肉零售价维持在20元/斤、涨至23元/斤和25元/斤。通过估算,2019年12月和2020年上半年通胀压力较大,CPI同比破3%可能性较大,且可能持续2-6个月。由于春节错位效应,1月CPI同比可能达到3.5%的较高水平。

通胀可能成为制约2020年长端利率下行的重要风险点

今年8-10月,基数原因可能带来CPI、PPI同比趋于下行,使得投资者在短期内不必担忧通胀风险。因而当前债券市场的关注点,主要聚焦在国内的对冲政策如专项债是否扩容、MLF利率是否下调以及外部的贸易摩擦。近期猪价快速上涨,导致明年上半年CPI同比高于3%持续数月的风险较高,从而打破CPI只是短暂破3%的市场预期。对通胀风险的担忧,可能最早从今年9月或四季度升温。这种通胀风险的发酵,可能成为引发长端利率出现回调的因素,并且成为制约2020年上半年长端利率下行的重要风险点。

风险提示:生猪价格出现超预期调整。

猪肉价格创新高,通胀预期面临升温

近期猪价有加速上涨迹象,推动猪肉价格突破历史新高。8月以来,猪价加速上涨,零售端的36个城市猪肉平均零售价(由发改委发布)、批发端的猪肉平均批发价(由农业部发布)、生猪端的平均收购价(由中国政府网发布)价格的环比涨幅较6、7月翻倍或接近翻倍,从三个价格的环比涨幅推断,8月CPI猪肉分项环比涨幅可能达到10%以上。这三个价格也创下数据发布以来的最高值。[1]猪价加速上涨,且突破前几轮周期的高点,而当前时点尚未到猪肉消费旺季,后续猪价可能仍会继续上涨。截止8月中旬,生猪价格上涨幅度已经接近农业农村部4月时作出的预测同比涨70%,如猪价继续上涨,可能推动通胀预期持续升温。

关于猪价上涨的三个问题:存栏、提前出栏和进口

第一,生猪存栏继续下降,下半年供给缺口会进一步扩大吗?生猪存栏持续下行,供给紧缺可能继续推动猪价上涨。今年初以来,生猪和能繁母猪存栏环比、同比均持续下行,且3月以来的环比下行有加速趋势。截止7月,生猪存栏仅2.19亿头,较去年同期减少1.04亿头,同比减少近1/3。参考最近三年的出栏情况取均值,三、四季度的出栏量在1.61亿头和2.03亿头。考虑到肉猪的生长周期需要4个月左右,目前2.19亿头的生猪存栏意味着三季度的存栏头数/出栏头数降至1.36(2012年一季度到2018年三季度的均值为2.36,最低值1.65),四季度可能进一步降至1左右,两者较2019年一二季度的1.57、1.46进一步走低,供给缺口可能达到2012年以来最高水平。因而在供给端的推动下,后续猪价继续上涨的可能性较大。

第二,疫情得到有效控制,为何生猪提前出栏的情况并未改善?根据农村农业部信息,今年上半年的非洲猪瘟疫情得到有效控制,月均疫情发生数明显减少。不过疫情风险仍导致部分养殖户作出提前出栏的决策。这一点可以从出栏生猪的重量得到印证。2019年7月,广东屠宰企业屠宰前生猪平均重量同比减少6.6%,且自3月以来持续下行。养殖户为规避生猪染病风险,后续可能继续提前出栏,而不是养到非洲猪瘟疫情出现之前的重量,导致出栏生猪平均重量下降。这种规避风险的行为,抬高了养殖成本,可能意味着生猪价格难以再回到以往周期的低点。

第三,进口能否填补国内生猪供给缺口?2019年上半年猪肉进口81.9万吨,同比增长26.4%。尽管猪肉进口增速较高,但从绝对数量而言,进口猪肉仅占到国内猪肉消费量的2-3%。即使今年下半年猪肉进口翻倍,也难以有效填补国内的供给缺口。

通胀压力:2020上半年CPI高于3%可能维持数月

猪价上涨对CPI的影响测算,为简化处理,假设2020年上半年猪价涨跌与2013-2018的历史环比均值持平,根据2013-2018年CPI环比历史规律和猪价假设进行外推。我们对2019年9-12月的猪价简单分为三种情形:1)猪价低:保守假设,猪价环比涨幅为0,猪肉零售价维持在约20元/斤。[2] 该假设下,2019年9-12月猪价超历史环比给CPI带来的贡献仅0.13%。2)猪价中:中性假设猪肉零售价月度环比涨幅略低于5-8月环比均值,月环比涨幅在5%左右,12月涨至23元/斤。该假设下,2019年9-12月猪价超历史环比给CPI带来的贡献约0.63%。3)猪价高:假设猪价继续维持较快增速上涨,月环比涨幅7.3%,12月涨至25元/斤。该假设下,2019年9-12月猪价超历史环比给CPI带来的贡献约0.84%。三种假设下,测算得到的2019年8月到2020年6月CPI同比如图表5所示。

通过估算,2020年上半年通胀压力较大,1月CPI同比可能攀升至3.5%左右,3%可能持续2-6个月。仅仅通过基数外推测算,发现2019年12月和2020年上半年通胀压力较大,CPI同比突破3%的可能性较大,且可能持续2-6个月之久。由于春节错位效应,1月CPI同比可能达到3.5%的较高水平。

需要注意的是,测算中我们未考虑三个进一步推升CPI同比的因素:第一,猪肉对其他肉类价格的带动作用;第二,8月台风导致部分山东蔬菜生产基地受灾,可能抬升北方菜价;第三,2019年猪价大幅上涨,带来2020年CPI猪肉分项权重提升。因而后续CPI同比存在超出我们估算的可能。

通胀可能成为制约2020年长端利率下行的重要风险点

如2020年上半年CPI持续高于3%,可能引发投资者担忧长端利率回调。2019年8月到10月,CPI同比因较高基数出现小幅回落,而且PPI同比也有望继续下行,这使得债券投资者在短期内不必担忧通胀风险。因而当前债券市场的关注点,主要聚焦在国内的对冲政策如专项债是否扩容、MLF利率是否下调以及外部的贸易摩擦。而近期猪价快速上涨,有可能导致明年上半年CPI同比高于3%维持数月,从而打破CPI只是短暂破3%的市场预期。对通胀风险的担忧,可能最早从今年9月或四季度升温,届时投资者可能担忧货币政策受到CPI制约难以放松,还会担忧“CPI>3%和10年期国债收益率=3%”的组合,意味着投资10年期国债剔除通胀后的实际收益为负。这种通胀风险的发酵可能成为引发长端利率出现回调的因素,并且成为制约2020年上半年长端利率下行的重要风险点。

注:

[1] 根据Wind,36个城市猪肉平均零售价、猪肉平均批发价、生猪平均收购价的发布分别始于2015年6月25日,2013年11月18日和2015年1月19日。数据始点较早的全国大中城市生猪出场价格,自2009年1月8日开始发布,最新数据为2019年8月18日,也创下历史新高。而22个省市生猪平均价连续停更两周,8月9日的价格暂未突破历史最高点。

[2] 8月20日,36个城市猪肉平均零售价已涨至 20.61元/斤,8月前20日均价18.9元/斤,20元/斤隐含的假设是猪价不再继续上涨。

风险提示:

生猪价格出现超预期调整。