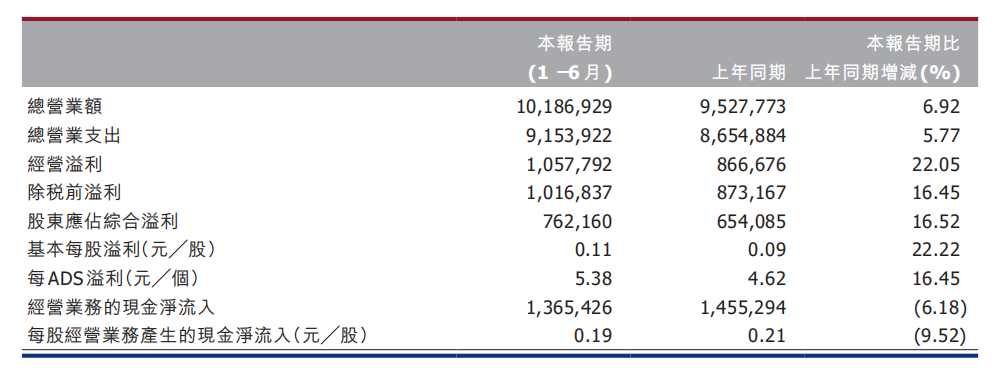

昨日晚间,广深铁路股份(00525.HK)发布2019年半年报,其业绩略高于市场预期。报告显示,今年上半年该公司营业收入为101.87亿元(人民币,下同),比上年同期的95.28亿元增长6.92%;经营溢利为10.58亿元,同比增长22.05%;股东应占溢利7.62亿元,同比升16.52%;每股盈利0.11元,不派息。

分业务看,客运、货运、路网清算及其他运输服务、其他业务收入分别为人民币40.76亿元、9.18亿元、47.40亿元及4.53亿元,分别占总收入的40.01%、9.01%、46.53%及4.45%。

分业务看,客运、货运、路网清算及其他运输服务、其他业务收入分别为人民币40.76亿元、9.18亿元、47.40亿元及4.53亿元,分别占总收入的40.01%、9.01%、46.53%及4.45%。

或是受中期业绩影响,该公司今日股价高开,但午后一度跳水翻绿。截至发稿时间,报2.44港元,涨0.83%,成交额1996.85万港元,最新总市值172.838亿港元。

路网清算成营收主力

路网清算成营收主力

广深铁路股份是国内铁路客运唯一上市公司,其主要经营深圳—广州—坪石段铁路客货运输业务,并与香港铁路有限公司合作经营过港直通车旅客列车运输业务,同时还受托为武广铁路、广珠城际、广深港铁路、广珠铁路、厦深铁路、赣韶铁路、南广铁路、贵广铁路、珠叁角城际和茂湛铁路等提供铁路运营服务。

(资料来源:Wind)

(资料来源:Wind)

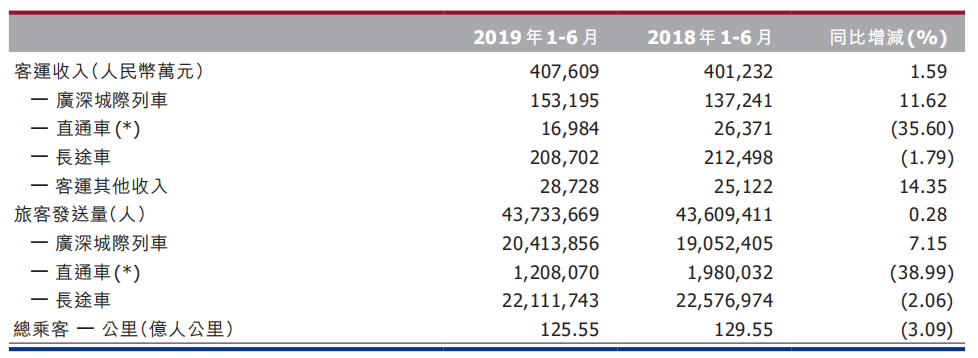

该公司的客运运输业务,包括广深城际列车(含广州东至潮汕跨线动车组)、长途车和过港(香港)直通车运输业务。

中报披露,今年上半年,该公司每日开行旅客列车248.5对。具体上包括,广深城际列车109对(含广州(东)至深圳城际列车99对,广州东至潮汕跨线动车组10对),直通车13对(广九直通车11对、佛九直通车1对、京沪九直通车1对),长途车126.5对(含广佛肇城际10.5对,广州(东)至桂林北、南宁东、贵阳北、成都东和厦门的跨线动车组7对)。

但尴尬的是,尽管客运是广深铁路股份最主要的运输业务,对营收的增长贡献并不大。据中报,今年上半年该公司客运业务收入40.76亿元,同比仅增加6377.5万元,同比增幅1.59%。而货运业务方面,同比增加5223万元,同比增幅6.04%,亦不是该公司营收增长的主要力量。

该公司解释称,受广深港高铁深港段并网运营以及国内高铁网络日益完善的分流影响,直通车和长途车的旅客发送量和客运收入均下降,但广深城际列车因运能增加而带来运量和收入的较大幅度增长,因此报告期内整体客运收入和旅客发送量仍略有增长。

该公司解释称,受广深港高铁深港段并网运营以及国内高铁网络日益完善的分流影响,直通车和长途车的旅客发送量和客运收入均下降,但广深城际列车因运能增加而带来运量和收入的较大幅度增长,因此报告期内整体客运收入和旅客发送量仍略有增长。

实际上,今年上半年对该公司营收增长贡献最大的,是路网清算及其他运输服务。该项业务上半年的收入为47.4亿元,同比增加4.95亿元,同比增幅为11.66%。作为对比,今年上半年该公司的营业总额为101.87亿元,同比增加6.59亿元,同比增幅6.92%。

对于路网清算服务收入增长的主要原因,公司表示,随着宏观经济的平稳发展以及全国铁路货运增量行动的实施,通过铁路运输的货物增加,货运路网清算收入随之增加。

对于路网清算服务收入增长的主要原因,公司表示,随着宏观经济的平稳发展以及全国铁路货运增量行动的实施,通过铁路运输的货物增加,货运路网清算收入随之增加。

考虑客运、货运和路网清算及其他运输服务三项业务对公司今年上半年营收增长的共享,某种程度上或可以理解为,广深铁路股份今年上半年赚钱主要靠收“过路费”。

值得注意的是,在2018年,该公司因为意想不到的成本上升,导致其2018 年净利润下滑22.8%。该公司能否很好地控制成本继续上升,成为影响其盈利增长的重要因素之一。

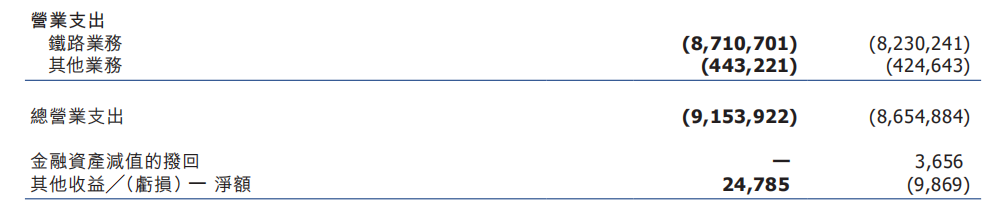

而在2019年上半年,其营业总支出达91.54亿元,同比增加4.99亿元,不过同比增幅5.65%,低于去年的11.88%。

对于铁路业务成本的增长,该公司表示其中的主要原因一是因行业性工资调整,工资及福利支出增加;二是随着宏观经济的平稳发展以及全国铁路货运增量行动的实施,通过铁路运输的货物增加,货运路网清算费用增加;三是因提供铁路运营和乘务服务工作量增加,物料及水电消耗、线路及设备维修费用、旅客服务费等支出增加。

对于铁路业务成本的增长,该公司表示其中的主要原因一是因行业性工资调整,工资及福利支出增加;二是随着宏观经济的平稳发展以及全国铁路货运增量行动的实施,通过铁路运输的货物增加,货运路网清算费用增加;三是因提供铁路运营和乘务服务工作量增加,物料及水电消耗、线路及设备维修费用、旅客服务费等支出增加。

下半年发力客货运输业务

数据上,客货运输业务并没有对广深铁路股份今年上半年的营收增长做出决定性的贡献,而下半年存在一些有利的时间节点,公司表示下半年将发力客运业务和货运业务。

在客运业务方面,一是抓住暑运、中秋、国庆以及广州秋交会等时机,及时调整运输组织,优化列车开行方案,实现增运增收,公司已于2019年7月10日起组织增开了1对深圳至怀集、对广州东至潮汕的跨线动车组列车;二是针对穗莞深城际铁路将于今年下半年开通的情况,提前做好广深城际列车的客流分析和应对方案,积极应对其对广深城际列车客流的影响;三是进一步改善客运服务环境,提升旅客服务体验,促进客运提质增效。

而在货运业务方面,一是继续落实铁路供给侧改革措施,加强与大企业的战略合作,扩大大宗货物运量;二是继续开发新的白货班列,加强既有班列货源组织,提高白货班列开行效益;三是推动货运基础设施建设,提高货场仓储及周转能力。

而尽管广深铁路股份今年上半年营利双增,但是客运作为其最主要的运输业务,理应为营收增长做出更大共享,下半年该公司的客运业务能否做到增运增收值得关注。

此外,注意到该公司的营业成本亦随着营收增加而增加,对其盈利能力的影响亦同步上升,今后应加强经营管理方面的能力,控制成本费用支出,降低营业成本。

不过总体上,铁路在中国属于垄断行业,该公司又是铁路客运唯一上市公司,随着铁路改革逐渐深入,其有望从中受益,未来营收不乏增长空间。