作者:刘郁

来源:郁言债市

摘 要

新增地方债发行:24省市一般债、17省市专项债发行完毕

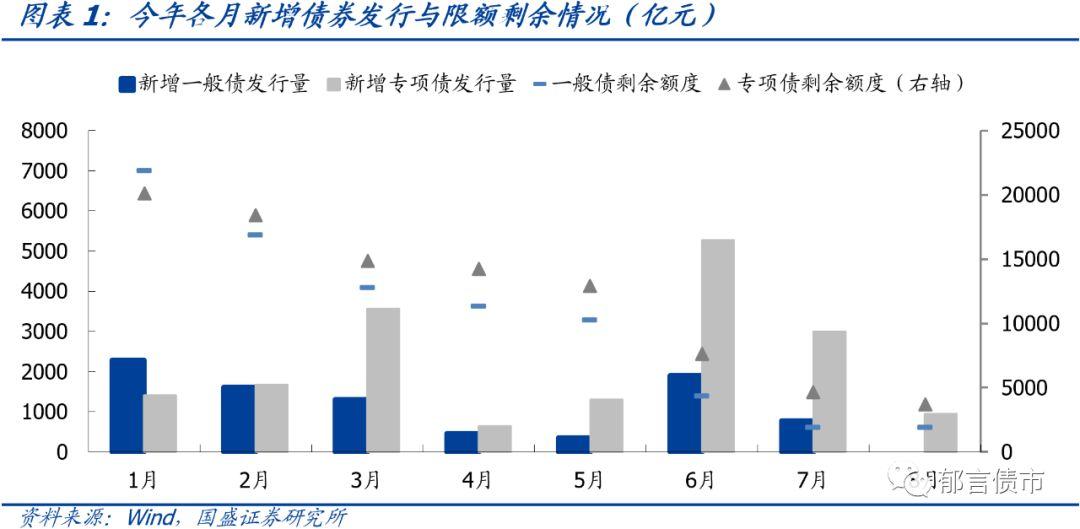

截至8月21日,地方债新增债券合计发行26451.7亿,约占新增限额的86%,全年限额剩余不多,三季度地方债发行速度减缓。新增一般债合计发行8668.8亿,完成进度92.7%;新增专项债合计发行17783.0亿,完成进度79.1%。

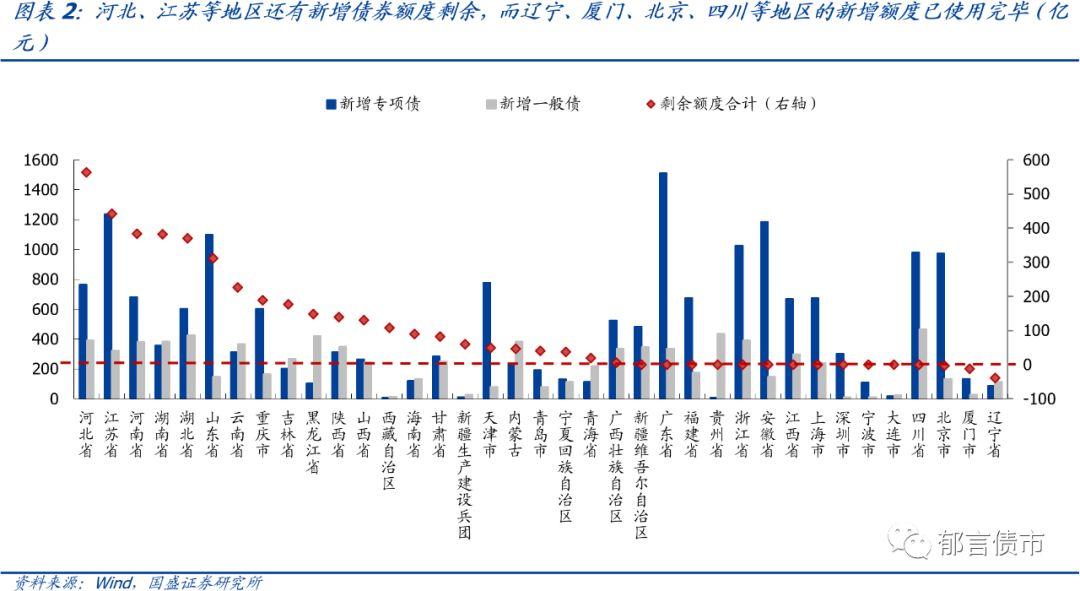

从发行量来看,广东新增债券发行最多,西藏、新疆生产建设兵团和大连发行量均不超过100亿。从全年限额来看,河北全年额度剩余最多,而辽宁、厦门、北京、四川、大连、宁波、深圳、上海、江西、安徽、浙江、贵州、福建、广东、新疆(不含兵团)这15个地区的全年新增限额已使用完毕。

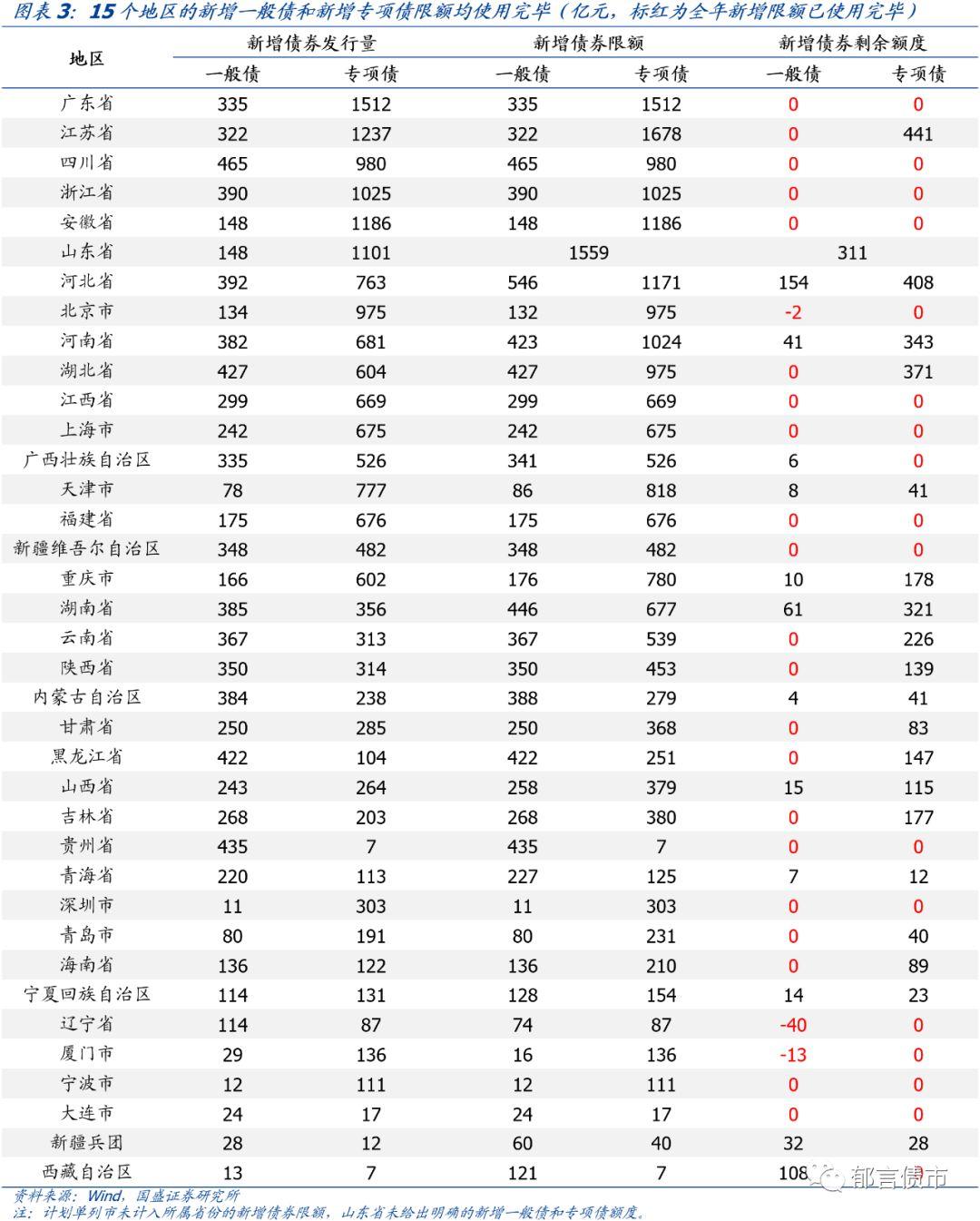

从一般债券来看,广东、江苏、四川等24个地区的全年新增一般债券额度已使用完毕,且继续发行新增一般债的概率较低。从专项债券来看,广东、四川、浙江等17个地区的全年新增专项债券额度已使用完毕,这些地区可能会使用往年剩余额度。

可能动用往年剩余额度的规模:或达到2600亿

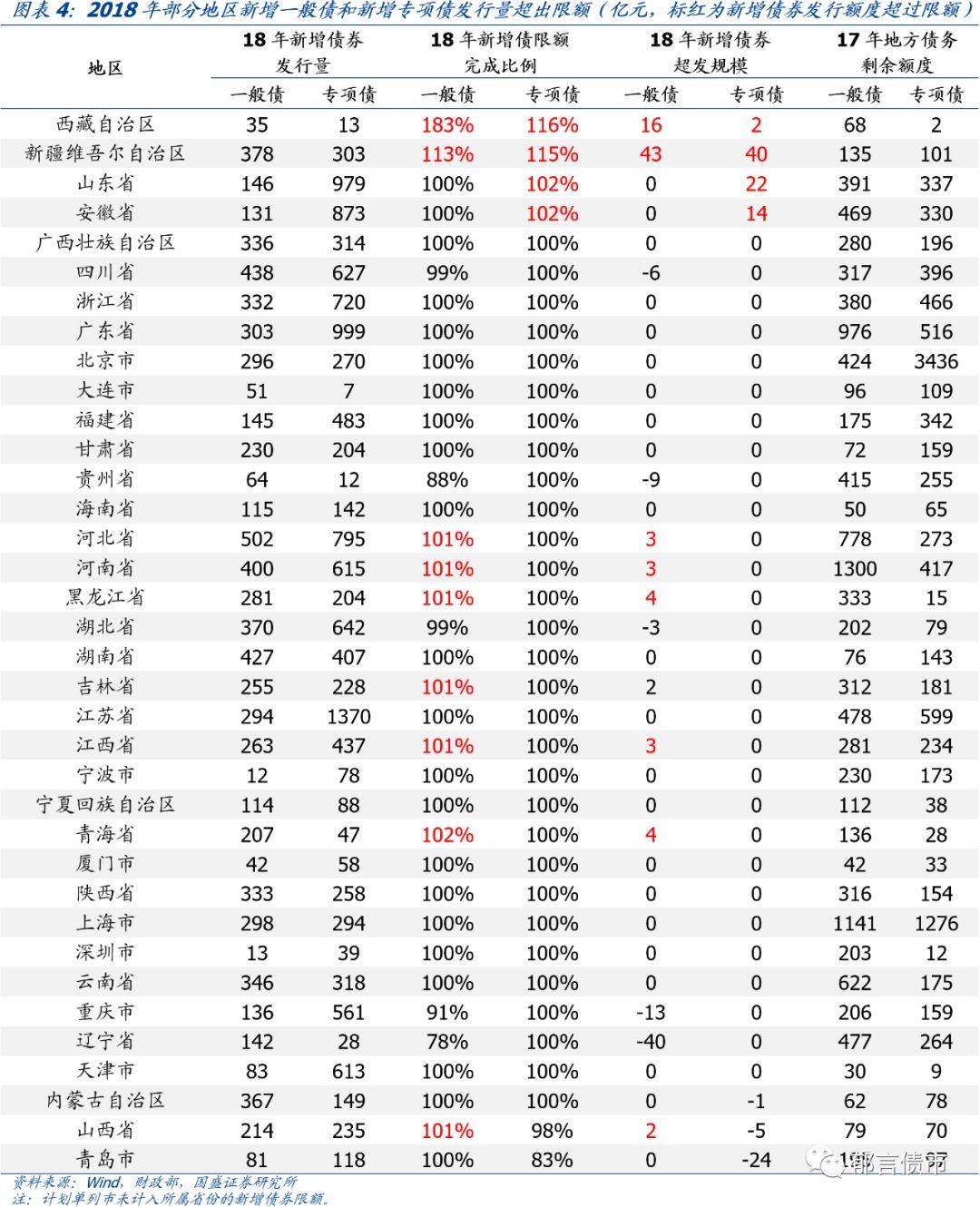

从2018年的新增债券限额使用情况来看,西藏、新疆、浙江、天津和山东等10个地区的新增一般债发行量超过全年限额;山东、安徽、西藏和新疆的专项债发行规模超过全年限额。这说明各地区在满足一定的条件下可以突破当年新增地方债限额。

2018年末剩余专项债额度12051亿,可为部分专项债已经发完的地区提供额度。从往年剩余额度来看,除湖南和西藏外,其他地区可以考虑动用往年剩余额度。分地区来看,北京、上海、广东和四川的往年剩余额度占到全国总剩余额度的49.4%。湖南和西藏两地剩余额度为0,黑龙江、青海、天津和宁夏等省级地区的剩余额度均不足50亿。

考虑到年内新增地方债限额发行渐近尾声,后续政策可能为使用往年剩余额度“开前门”。假设全年新增专项债券限额使用完毕的16个地区动用往年剩余额度的30%来继续发行专项债券,则可多发行的新增专项债券规模约2592.0亿元,相当于全年新增专项债券限额增加12.1%。如果有剩余额度的全部省市(除湖南和西藏)均动用往年剩余30%额度,则可多发行新增专项债约3615.3亿元,相当于全年新增专项债券限额增加16.8%。

风险提示:地方债限额出现超预期调整。

新增地方债发行:24省市一般债、17省市专项债发行完毕

截至8月21日,地方债新增债券合计发行26451.7亿,约占新增限额的86%,全年限额剩余不多,三季度地方债发行速度减缓。整体来看,地方债合计发行36215.2亿,其中新增债券占比73%,借新还旧债券占比25%,置换债占比2%。具体来看,新增一般债合计发行8668.8亿,剩余631.2亿待发,完成进度92.7%;新增专项债合计发行17783.0亿,剩余3717.0亿待发,完成进度79.1%。

从发行量来看,截至8月21日,广东新增债券发行最多,合计发行1847.2亿元。西藏、新疆生产建设兵团和大连发行量均不超过100亿。从全年限额来看,河北全年新增债券额度剩余最多,还剩562.5亿元待发,而辽宁、厦门、北京、四川、大连、宁波、深圳、上海、江西、安徽、浙江、贵州、福建、广东、新疆(不含兵团)这15个地区的全年新增限额已使用完毕。

从一般债券来看,广东、江苏、四川等24个地区(见图表3)的全年新增一般债券额度已使用完毕,且继续发行新增一般债的概率较低。其中辽宁、厦门和北京发行的新增一般债超过全年限额,值得注意的是,辽宁在预算调整方案中表明使用了2018年结转的一般债务限额39.9亿元。一般债纳入预算赤字,增发新增一般债相对复杂,需要提交申请增列地方赤字,并在下一年度的预算中归还,因此在接下来的月份中,上述24个地区可能不会继续发行新增一般债。

从专项债券来看,广东、四川、浙江等17个地区(见图表3)的全年新增专项债券额度已使用完毕,这些地区可能会使用往年剩余额度。《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》(财预〔2017〕89号)中提到“专项债券的规模包括当年新增专项债务限额和上年末专项债务余额低于限额的部分”,“各地试点分类发行专项债券的规模,应当在国务院批准的本地区专项债务限额内统筹安排,包括当年新增专项债务限额、上年末专项债务余额低于限额的部分”。《财政部关于做好2018年地方政府债务管理工作的通知》(财预〔2018〕34号)中提到“鼓励各地区按照财预〔2017〕89号规定,积极利用上年末专项债务未使用的限额”,这意味着全年新增专项债券额度使用完毕的地区可以使用往年专项债务的剩余额度发行专项债券,对于上述17个地区来说,或许接下来会动用往年额度继续发行专项债券。

可能动用往年剩余额度的规模:或达到2600亿

从2018年的新增债券限额使用情况来看,西藏、新疆、浙江、天津和山东等10个地区的新增一般债发行量超过全年限额(详见图表4);山东、安徽、西藏和新疆的专项债发行规模超过全年限额。这说明各地区在满足一定的条件下可以突破当年新增地方债限额。专项债方面,2018年天津、浙江、广东等地在年内均二次调整新增专项债限额,而非动用往年限额,而山东和安徽等地的新增专项债券发行量均超过限额且并未调增预算,这些地区应当使用了往年剩余额度来发行新增专项债。

2018年末剩余专项债额度12051亿,可为部分专项债已经发完的地区提供额度。从2018年末专项债务剩余额度来看,仅湖南和西藏剩余额度为0,其他地区额度均大于0,这意味2019年新增专项债券限额使用完毕的地区可以考虑动用往年剩余额度。分地区来看,北京、上海、广东和四川的往年剩余额度超过500亿,四者合计剩余额度占到全国总剩余额度的49.4%。除了湖南和西藏两地剩余额度为0以外,黑龙江、青海、天津和宁夏等省级地区的剩余额度也较少,不足50亿。

考虑到年内新增地方债限额发行渐近尾声,后续政策可能为使用往年剩余额度“开前门”。假设全年新增专项债券限额使用完毕的16个地区动用往年剩余额度的30%来继续发行专项债券,则可多发行的新增专项债券规模约2592.0亿元,相当于全年新增专项债券限额增加12.1%。如果有剩余额度的全部省市(除湖南和西藏)均动用往年剩余30%额度,则可多发行新增专项债约3615.3亿元,相当于全年新增专项债券限额增加16.8%。

风险提示:

地方债限额出现超预期调整。