机构:国泰君安

评级:增持

目标价:6.47 港元

本报告导读: 邮储银行 19H1 业绩略超市场预期。管理效率提升带来成本端优化,贷款占比上升有 助稳定收益。维持目标价 6.47 港元,对应 19 年 1.0 倍 PB,现价空间 44%,增持。

摘要:

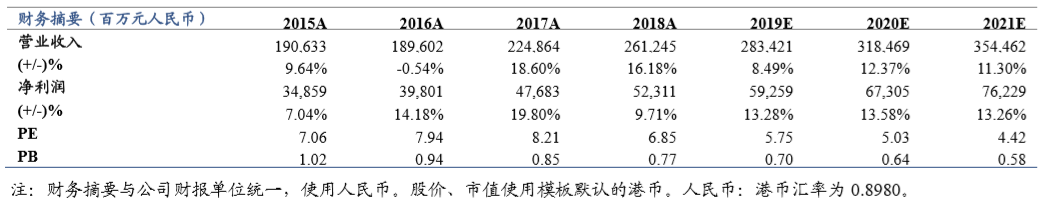

投资建议:考虑管理效率提升带来的成本优化,上调 19/20/21 年净利润增 速预测至 13.28%(+2.54pc)/13.58%(+1.75pc)/13.26%(+0.10pc) , 对 应 EPS0.70/0.80/0.91 元,BVPS5.77/6.31/6.93 元。现价对应 5.75/5.03/4.42 倍 PE,0.70/0.64/0.58 倍 PB。维持目标价 6.47 港元,对应 19 年 1.0 倍 PB, 现价空间 44%,维持增持评级。 业绩概览:19H1 营收+7.02%,净利润+15.0%,净息差(日均余额口径) 2.55%。不良率 0.82%,环比-1bp,拨备覆盖率 396%,环比+35pc。

新的认识:效率显著提升,资产结构优化

效率显著提升。19H1 净利润同比+15.0%,增速较 19Q1 提升 2.7pc。 其中最大亮点在于 19H1 成本收入比同比大幅下降 4.8pc 至 51.0%,归 因于新一届董事会推动管理效率提升,使得:①运营费用压降,19H1` 一般运营及管理费同比下降 18.9%;②规范程度提升,使得诉讼的预 期损失减少、部分预计负债转回,因此对应的营业支出下降。

资产结构优化。体现为持续将低成本负债配置于高收益贷款:①存贷 比首次突破 50%,环比+2.1pc 至 51.7%;②贷款/总资产环比+1.8pc 至 45.2%。随着资本补充到位,邮储银行存贷比及贷款占比指标仍有 快速上升空间,将使邮储银行在利率下行期资产收益率相对更稳。

不良继续改善。资产质量延续 18 年中报后的改善趋势,体现为:① 不良率微降,环比-1bp 至 0.82%,逾期贷款率较 18 年末下降 2bp 至 0.97%;②安全垫增厚,拨备覆盖率环比+35pc 至 396%;

资本有望补充。当前已明确有两项资本补充计划:①证监会已受理邮 储银行 A 股招股说明书,回 A 进展顺利。保守测算若成功回归 A 股, 可提升核心一级资本充足率 43bp;②邮储银行计划发行不超过 800 亿元永续债,静态测算可提升资本充足率 168bp 至 14.66%。两项计 划合计可大幅提升资本充足率 211bp。

风险提示:宏观经济失速引发信用风险,存款成本超预期提升。