机构:招商银行

评级:持有

目标价:34.81 港元

概要。2019年上半年营业额及基础盈利分别增长4.7%至458亿元(人民币‧下同) 及 11.3%至 81.1亿元。总土地储备为 6,737万平方米,足够公司未来 5年发展。 根据 30%与资产净值折让,我们提升目标价由 33.18 港元至 34.81 港元,维持持 有评级。

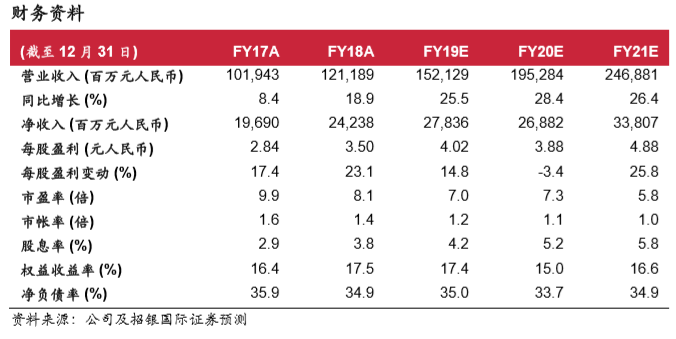

2019 年上半年盈利增长 43.6%至 127 亿元。因为深圳物业入账金额减少,确 认平均价下跌21.5%,令2019上半年物业发展收入只增加0.3%;另一方面, 新建购物中心贡献收入,同期的租金收益上涨 34.9%至 50 亿元。毛利率由去 年同期的 48.1%下降至 2019 上半年的 38.2%。投资物业重估收益由去年同期 的20亿元增加至2019上半年的63亿元,2019上半年盈利增加 43.6%至127 亿元,而基础盈利增长 11.3%至 81.1亿元。

2019年上半年合同销售增加26%。2019上半年物业合同销售金额及面积分别 上升 26.0%至 1,188 亿元及 9.6%至 626 万平方米。如计入七月份销售金额 127 亿元,华润置地已完成 2,420 亿元全年销售目标的 54.3%。截至 2019 年 中,华润置地已预售尚未结算的物业金额为 2,733 亿元,其中 1,169 亿元会在 2019年内入账确认,公司的 2019及 2020年的盈利可见性高。

2021 年后开业的购物中心达 83 个。截至 2019 年中,华润置地经营 35 个购 物中心,2019上半年来自购物中心的租金收益增加 39%至 42.9亿元。公司在 2019下半年将会再有六个购物中心开业,估计至2021年末开业的购物中心总 数达 53个,而 2021 年及以后再有 30个购物中心开业。丰盛的购物中心开业 计划将是公司未来增长的动力。

总土地储备达 6,737 万平方米。华润置地在上半年购入 39 幅地块,总建筑面 积为1,021万平方米。截至2019年中,公司已在全球75个城市经营业务。总 及应占权益的土地储备分别为 6,737万平方米及 5,056万平方米。

重申持有评级。净负债比率由去年末的 34.9%上升至 2019 年中的 43.6%,但 财政状况仍然健康。2019 上半年的借贷平均成本为 4.45%,位于低廉水平。 我们上调 2019年盈利预测 18.1%至278亿元,但下调 2020年盈利预测 6.3% 至 269亿元。我们预测 2020年末的每股资产净值为 49.73港元,以 30%资产 净值折让计算,我们上调目标价由 33.18港元至 34.81港元。