机构:光大证券

评级:买入

◆ 产品结构提升带动收入利润快速增长。2019 年上半年公司营业收入同 比增长 7.2%至 188.2 亿元,啤酒销量较去年同期上升 2.6%至 637.5 万千 升。其中中档及以上产品销量同比增长7.0%,带动整体吨价同比提升4.5%, 及毛利率同比提升 1.8 个百分点至 37.8%。销售费用率同比提升 0.8 个百分 点至 15.4%,主要由于营销投放加大及收购喜力中国之影响。而受益于产 能优化及组织改造等举措,期内管理费用率同比下降 1.3 个百分点至 10.3%。期内公司 EBITDA 同比提升 27.5%至 26.3 亿元,归母净利润同比 提升 24.1%至 18.7 亿元。

◆ 喜力整合进程顺利,加码中高端市场。收购事项已于 4 月 29 日完成。 当前:1)除三省一市(浙江、福建、广东、上海)外,其余地区完成全部 业务条线整合,下一步将加快三省一市的整合速度;2)已在 26 个省现有 渠道网络展开喜力啤酒的交叉销售机会,将实现喜力、SOL、Tiger 等品牌 的上市销售,丰富产品组合;3)通过喜力试水大商制经营模式,将在年底 前实现架构初步搭建,以拓展高端市场。根据 GlobalData 数据,华润+喜 力目前高端市场占比约为 13%。我们认为华润与喜力的业务协同将有助于 公司不断攫取市场份额。公司目标在未来 3-5 年将高端产品销量实现翻番。

◆ 多举措提质增效提升盈利能力。1)产能优化方面,公司上半年关闭 1 家工厂,同时新增喜力方面的 3 家工厂。期内公司产能利用率提升至 59%, 吨酒成本持续下降;2)减员增效方面,期末员工人数较期初净减少 5000 人,组织精简进程基本完成;3)精益销售持续推进,加持高端品牌推广。 叠加产品结构不断升级,公司盈利表现将展现良好弹性。期内公司东区及 中区利润表现展现举措成效,东区/中区期内实现 EBITDA 利润率 4.0/2.4 个百分点的提升,EBITDA 分别同比提升 35%/31%。

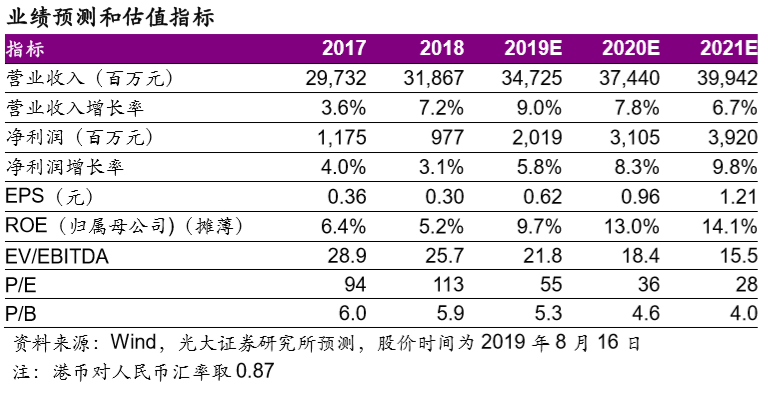

◆ 维持“买入”评级 我们维持 2019-21 年公司净利润为 20/31/39 亿元,对应 2019-21 年 EPS 分别为 0.62/0.96/1.21 元人民币。当前股价对应 19 年 55x PE/21.8x EV/EBITDA。维持“买入”评级。

◆ 风险提示:市场竞争恶化;原材料成本上升;业务整合逊于预期