机构:华创证券

评级:推荐

事项:

公司2019年8月14日公布了2019年二季度财报,2019年Q2实现营收20.10亿元,同比增长93.6%;GAAP净利润1.22亿元,同比增长105.73%;Non-GAAP净利润1.70亿元,同比增长61.7%。

评论:

公司Q2实现营收20.10亿元,同比增长93.6%,环比增长23.2%。公司Q2毛利率16.7%,同比上升0.7pp,环比下降0.1pp,同比上升主要是系变现能力的增强、规模经济和带宽成本的优化带来。营业成本16.75亿元,同比增长92.07%,环比增长23.3%。归母净利润(GAAP)1.22亿元,同比增长105.73%,环比增长91.9%;归母净利润(Non-GAAP)1.70亿元,同比增长61.7%,环比下降29.8%。

公司直播业务Q2录得收入19.21亿元,同比增长93.7%;环比增长23.8%。同比增长主要系粉丝节带来付费用户规模及ARPPU的增长。公司整体MAU14390万,同比增长57.27%,环比增长16.24%,MAU的增长主要系虎牙与游戏厂商的合作不断加深并深耕电竞细分赛道带来,2019年全平台MAU目标规模已经从1.5亿上调至1.7亿。付费用户数490万,同比增长44.12%,环比下降9.26%。付费率8.77%,同比增长0.81pp,环比下降1.25pp,环比下降主要系受到周期性因素的影响。ARPPU为392.1元,同比上升34.41%,环比上升36.38%,主要系粉丝节拉动。

公司广告业务Q2录得收入0.89亿元,同比增长91.3%,环比12.6%,同比增长主要系游戏广告主需求增长、虎牙品牌名称在中国在线广告市场的认可度提高带来。8月虎牙上线了全新的广告投放系统,广告变现能力有望得到再次升级。

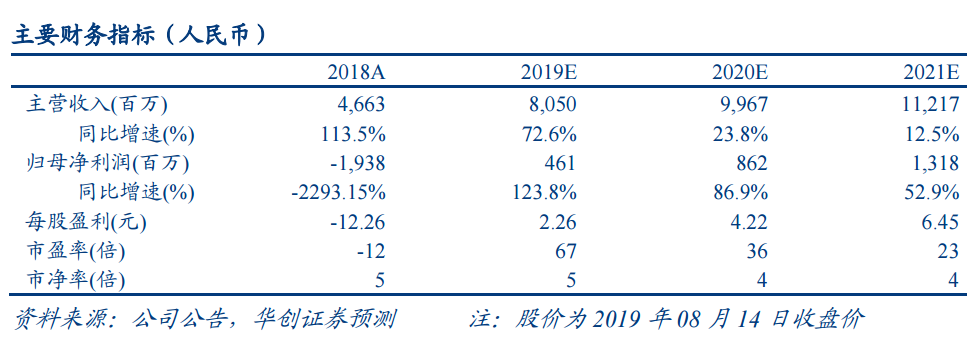

盈利预测、估值及投资评级。我们预计市场集中度提升、游戏主播向秀场主播导流将会带来公司流水提升,Q3预期获得环比持续增长。游戏主播合约期内绑定能力提升或将优化签约成本。公司盈利优化后现金流将不断增长,助力公司海外直播业务大力发展。我们预计公司19~21年归母净利润分别为4.61/8.62/13.18亿人民币,EP ADS分别为2.26/4.22/6.45元人民币,P/E分别为67/36/23倍。我们根据可比公司P/S倍数均值和中位数4.40X、4.07X,给予公司目标价区间:160.61元人民币(22.85USD)/ADS~173.7人民币(24.71USD)/ADS,首次覆盖,给予“推荐”评级。

风险提示:行业监管收紧;活跃用户增速放缓;侵权事件发生;直播平台付费率增长停滞;头部主播流失;内容成本增加。