机构:海通证券

市场领先地位将持续扩大,为利润率带来结构性成长

我们给予全球最大的半挂车制造商中集车辆买入评级。根据罗兰贝格,中集车辆2017年全球市场份额为12%。我们认为公司是唯一一家在中国、北美和欧洲三大主要市场都具备竞争力的半挂车制造商,拥有强大的规模经济、全面而成熟的产品系列、贴近客户的优势以及成功的海外并购经验。我们认为国内日趋严格的道路交通安全监管将在未来3-5年内大力推动车辆升级和行业整合。考虑到中集车辆拥有在行业内难得一见的全球布局,以及领先的技术,我们认为公司相较国内同行更能受益于以下趋势:1)高毛利厢式半挂车的使用量增多,2)客户日益意识到轻型挂车的优势,以及3)冷链物流的兴起。中集车辆在国内市场已经是领导者,其2017年16%的销售量份额遥遥领先竞争对手。鉴于国内市场集中度低于发达市场,我们认为公司的市占率仍有充足的提升空间。由于大量市场需求已于2017年新行业标准全面实施前被提前透支,中国半挂车市场进入了2017年11月至2018年10月的需求疲软期。然而2018年11月以来,我们发现需求出现触底回升迹象。

股票兼具高价值和高收益,拥有净现金和隐匿资产

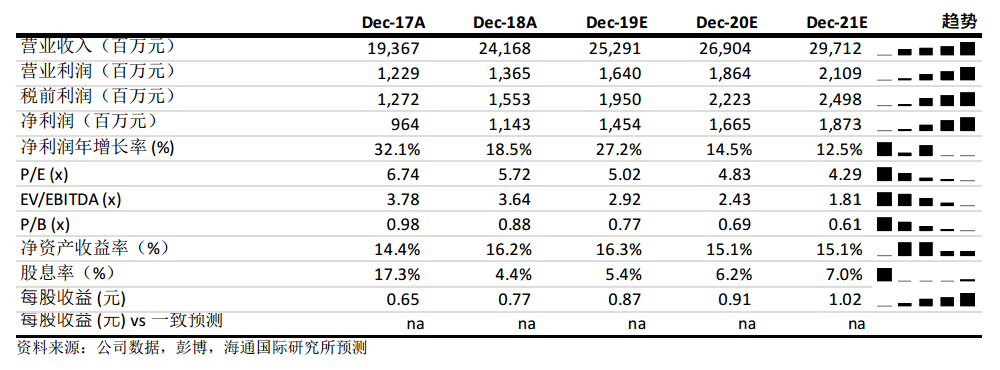

基于我们的预期,目前的股价对应2020年5倍P/E,6.2%的股息收益率。结合我们对2019-20年净利润21%的复合年均增长率预测,以及考虑到2019年底净现金占当前市值的30%,我们认为当前股价提供了相当高的安全边际。如果将公司名下未来几年可能转售给政府的土地市场价值纳入考虑,调整后的2020年P/B估值仅为0.4倍。我们给予公司8倍2020年除去现金后的P/E估值,对应目标价10.5港元,对应2020年P/E估值11倍,低于13倍的可比公司平均估值,隐含着最新收盘价有116%的上涨空间。

美国关税影响有限,19-20财年增长前景稳健

在中国传统车辆升级、行业资源整合和18年低位复苏的推动下,我们预测公司19-20年在全球市场销售额零增长的背景下实现6%的复合年均增长,净利润实现21%的复合年均增长。随着增值税税率和原材料价格的降低,以及产品结构的改善,我们预计毛利率将从18年低位回升。此外我们预计公司将通过出售土地给政府以获取利得。我们预计美国关税影响有限,因为相关征税产品仅占18年销售额的18%。

风险

评级和实现目标价格的主要风险包括中国相关道路交通安全法实施滞后,低于预期的基础设施支出,钢价上涨,以及美国对中国半挂车产品征收的关税增加