机构:招银国际

评级:买入

目标价:6.9港元

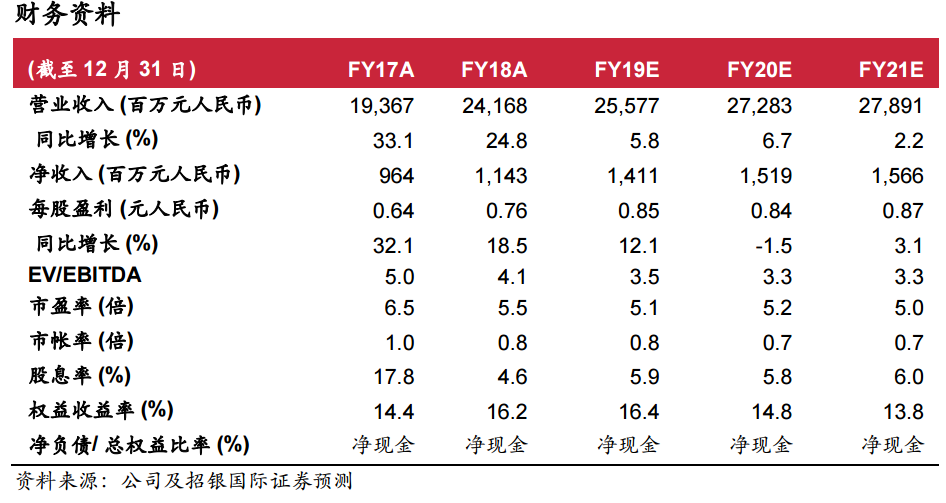

概要。我们首次覆盖中集车辆并给予买入评级,目标价6.9港元,基于5 X 2019E EV/EBITDA。现时中集车辆估值仅3.5 X EV/EBITDA,我们认为已反映盈利低增长的预期。以中集车辆的全球定位以及稳健的资产负债表,我们相信公司有空间通过产能扩张以及并购提升市场份额。

公司背景。中集车辆主要从事半挂车及专用车上装制造,并分销至中国、北美、欧洲及其他包括40多个国家。中集车辆自2013年起已连续五年为全球最大的半挂车制造商。根据弗若斯特沙利文的资料,中集车辆在中国半挂车行业销量排名第一,并于2017年拥有15.7%的市场份额;在北美市场,中集车辆于2017年跻身五大半挂车制造商之列。中集车辆于2019年7月起于香港联交所上市。

并购策略布局全球。中集车辆于2002年开始策略性地通过并购把业务拓展至包括中国、北美以及欧洲等全球市场。并购策略有助中集建立全球定位并维持多品牌策略。

扩展策略。中集车辆计划于发达地区扩展及升级其生产及组装厂房。在美国,公司计划增加冷藏车及骨架车的产能;在欧洲,公司计划增加侧帘车、交换厢体及冷藏车的组装能力;在中国,经过成功升级两家工厂后,公司计划进一步升级另外两家主要生产骨架车、集平及罐式半挂车的工厂以达至产能自动化。我们估计以上的扩展计划将把公司2019/20/21的产能分别提升10%/6%/9%。

盈利预测。我们预期中集车辆2019/20/21的盈利分别增长23%/8%/3%至14.1亿/15.2亿/15.7亿人民币。扣非盈利方面,我们推算公司2018年的核心盈利为10.6亿。我们预期扣除每年约1.5亿的出售土地收益后,2019/20/21年核心盈利将分别增长19%/9%/3%至12.7亿/13.7亿/14.2亿人民币。

主要风险因素:(1)经济下行;(2)贸易战;(3)产能扩张进度不符预期。