机构:中信证券

评级:买入

目标价:3.85港元

核心观点

公司作为国内大型独立焦化生产企业,行业龙头地位稳固。在焦炭行业环保去产能进一步的推进下,焦炭价格有望获得支撑,公司盈利有望维持高位。同时,公司向下游延伸的精细化工产业链未来两年也有产能扩张,预计将贡献业绩增量。目前公司的P/E估值不足5倍,估值优势明显,首次覆盖,给予“买入”评级。

▍民营焦化企业龙头,三大优势提升竞争力。公司是国内独立焦化龙头企业,控股及合营公司的焦化产能合计784万吨,具有明显的规模优势,能发挥产运销协同效应。公司位于下游钢铁行业集中的河北省,也靠近山西等主焦煤产区,原料采购成本更可控,具有明显的区位优势。此外,公司还有领先的管理经验和技术优势,提高了公司的营运效率。

▍焦炭产量稳定,盈利或持续受益于焦炭去产能。公司焦炭板块产能稳定,产量受环保限产影响小,预计维持在480万吨/年的规模。未来随着焦炭环保去产能的推进,产能置换衔接期或出现供给收缩,利好2020年焦炭价格上涨。预计未来随着焦炭价格维持高位,公司焦炭板块毛利率可稳定在25%左右。同时,公司焦化业务还积极开展管理输出,可通过有限的资本支出扩大市场份额,进一步整合行业资源,利于行业龙头地位的巩固。

▍精细化工产业链产能有扩张,预计将贡献业绩增量。公司精细化工板块有13种化产品,下游应用广泛,销售稳定。化工产品成本在焦化循环一体的产业链下也较为稳定。同时,公司有己内酰胺扩能、苯乙烯及聚酰胺热塑性弹性体项目正在推进,预计将为化工板块长期业绩增长提供来源。

▍风险因素:宏观经济增速放缓,影响焦炭及化工产品需求。公司产能扩张不达预期。

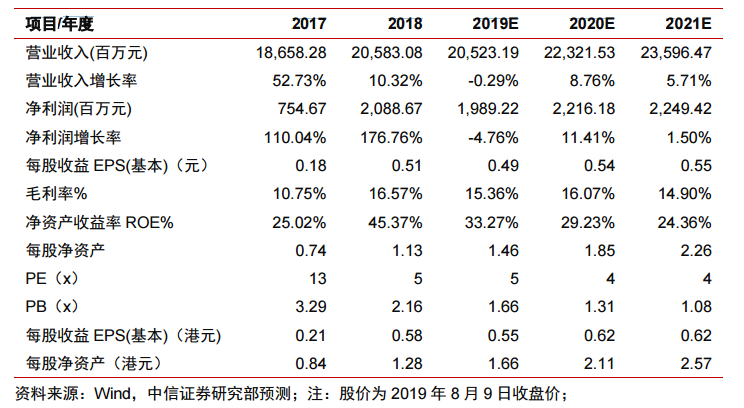

▍投资建议:考虑焦炭行业去产能支撑焦炭价格、化产品产能扩张等因素,我们预测公司2019~2021年EPS为0.55/0.62/0.62港元,当前价2.83港元,对应2019年P/E5倍。对标A股的焦化公司估值,我们认为公司合理的P/E估值水平应为7倍,对应目标价3.85港元,首次覆盖,给予“买入”评级。