机构:辉立证券

评级:买入

投资概要

澳优近期发布盈喜,预计今年上半年收入按年增21.9%,主要受到自有品牌Kabrita羊奶粉增幅45.3%拉动,该业务占收入比例也按年由35.2%增至44.9%,而自有品牌牛奶粉也增20.7%,经调整後纯利按年大幅增63.8%。2018年澳优在中国婴幼儿配方奶粉市场排名第九,市占率为3.9%,而在进口羊奶粉市场则排名第一,市占率达62.5%。该公司期望能够在未来三至五年,在整体市场排名能够跻身前五大。根据弗若斯特沙利文报告,中国婴幼儿配方奶粉市场的零售价值,在2014年至2018年的年复合增长率为11.2%,预计至2023年的复合增长率将放缓至6.9%,主要由於出生率下降,但当中高端部分由超高端及高端婴幼儿奶粉配方组成,则有望继续成为整个行业的增长动力。而这主要得益於加速城市化、可支配收入增加、受教育程度越来越高、注重健康的消费者及对高品质婴幼儿的需求不断增长。

与此同时,随着中国消费者对於羊奶的认知逐步提升,我们看好澳优中长期的发展,预计澳优旗下自有品牌中的羊奶粉将继续保持高速增长,特别是较高端产品,相较牛奶粉则将保持稳定单位数字增长。

中国高端婴幼儿奶粉配方市场的零售价值,在2014至2018年的年复合增长率为27.3%,占整体市场比例由22%增长至37.9%,预计至2023年复合增长率将为16.6%,占整体市场比例将高达58.3%。当中超高端细分市场在2014年至2018年的年复合增长率为39.5%,占整体市场比例由6.8%增长至16.9%,预计至2023年将增至26.4%,年复合增长率为16.9%。澳优并持续研发创新推出新产品,针对老年人的羊奶粉预计将於2020年推出,而有机婴幼儿羊奶粉则仍等待注册,期望也於2020年推出。牛奶粉方面,其刚在今年3月拿到婴儿牛奶粉「萃护」注册,6月开始有相关的新品活动。目前在新西兰厂房仍有3个品牌在等待注册。

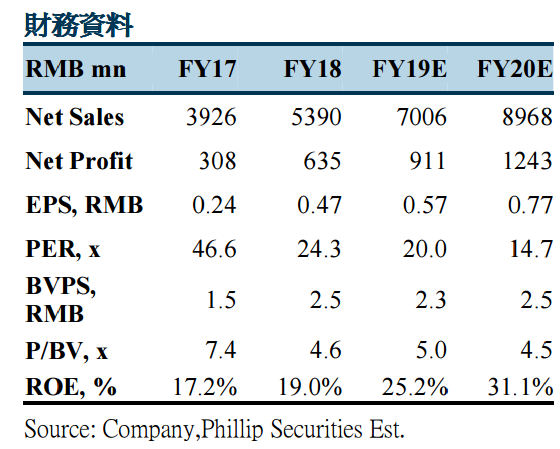

该公司今年上半年毛利率按年大幅改善5.7个百分点至52.1%。我们预计,今年整体毛利率按年仍将有所提升,主要由於产品结构的变化,当中自有品牌中毛利率高达60%的超高端产品保持较快增长。去年分销费用上升由於费用较高的自有品牌业务占比上升,以及运输费用中空运费用的上升,以满足市场缺货的需求。目前运输费用已有所回落,主要由於去年第四季起铁路运输使用的提升。我们给予买入评级,目标市盈率25倍,目标价15.7元。(现价截至2019年8月8日)