机构:兴业证券

评级:审慎增持

目标价:25.0港元

投资要点

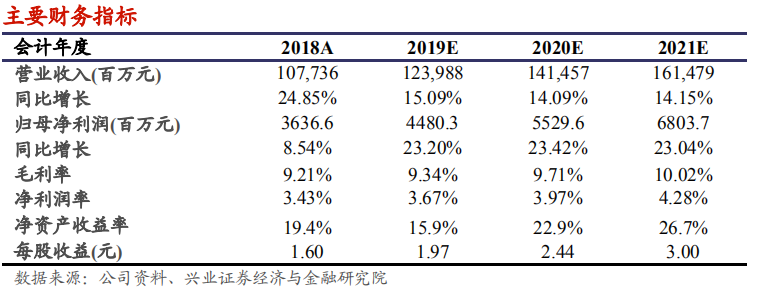

首次覆盖给予审慎增持评级,目标价25.0港元:预计公司2019-2021年的EPS为1.97/2.44/3.00元,同比增长23.2%/23.4%/23.0%。考虑到公司的品牌组合、网络布局及管理优势等因素,预计未来成长的确定性高于同行,可以享受相应的估值溢价。使用PE估值法,给予目标价25.0港元,相当于2020年9倍PE,相比现价有18.5%的涨幅,给予“审慎增持”评级。

优质的品牌结构有望帮助公司在未来接受更多的挑战。品牌组合方面,奔驰、雷克萨斯、奥迪、丰田分别占公司新车销售收入的30%、14%、10%和18%。从销量来看,2018年中国豪华车市场的十二大品牌中销量表现优异的依次为奔驰、宝马、奥迪、雷克萨斯、凯迪拉克、保时捷等,其中公司的主要品牌-奔驰和雷克萨斯在同系列中表现最为强劲。同时,奔驰、雷克萨斯、丰田的毛利率明显高于同级别其他品牌的水平,使得公司豪华车毛利率和中高端车毛利率均高于同行。可见,公司所选择的品牌结构组成均为市场强势品牌,较好的品牌组合能够帮助公司在销量上领先于同业,同时维持合理库存,保障新车毛利率的相对稳定。

公司具有更均衡的利润结构,比同行更像“汽车服务商”。利润构成方面,因公司衍生服务、售后服务的发展更加成熟,贡献利润更多。从数据来看,公司销售新车带来的利润占比仅为23.2%,而售后和衍生服务在利润中的占比分别为57.3%和19.5%,与同行相比,利润结构更为均衡。由此可见,中升控股拥有着优于同行的盈利结构,有助于支撑公司在行业下行期仍保持盈利或最大程度上减少受行业波动的影响。

严格的库存管控和具有前瞻性的业务布局,体现公司较强的管理能力,为后期的收获奠定基础。存货管控方面,18年底公司的存货周转天数为34天,较行业平均水平低10天左右,快速的周转帮助公司在需求疲弱时期稳定价格,保障新车毛利率的相对稳定,同时帮助节省费用。业务布局方面,管理层也展现出具有前瞻性的眼光。在奔驰和雷克萨斯的产品力和渠道均处于弱势阶段加强布局,才有机会在近几年获得丰厚的成果,体现了管理层在品牌经营方面的前瞻性。

风险提示:汽车销量及毛利率不如预期;售后业务不如预期;汽车行业竞争加剧;利率风险;汇率风险;行业政策风险;限购城市增加;汽车召回。