8月1日,协合新能源(0182.HK)公布2019年度截至6月31日止的中期业绩,实现收入9.63亿元(人民币,下同),同比增加19.0%;归母净利润3.99亿元,同比增加44.8%;每股基本盈利4.75分。

一.发电量增长强劲,净利润水平超预期

2019年上半年,协合新能源的净利润水平同比增长逾40%,超出市场早前预期,主要原因也是公司整体的发电量得到提升。报告期内,公司的权益总发电量达2,403.0 GWH,较上年同期显著增长29.0%。其中,公司独资电厂发电量较上年同期增长45.7%。

受益于电厂规模的扩张,南方地区资源虽同比有所下降,但公司风电权益发电量仍然保持了30.8%的高增长幅度,达到2,138.8 GWH;受益于西藏及北方地区弃光率下降,光伏权益发电量较去年同期增长幅度为16.2%,其中独资光伏电厂发电量增长16.7%。

截至今年6月30日止,协合新能源电厂的运营权益装机容量达到2,205MW,较于2018年同期增长15.93%,意味公司电厂建设的继续稳步推进。其中,独资风电厂的装机容量为1,212MW,同比增长29.76%;合联营风电厂的装机容量为679MW,同比增长3.7%。风电厂的运营权益容量占到公司总容量的85%,剩余的还有部分光伏电厂的项目。

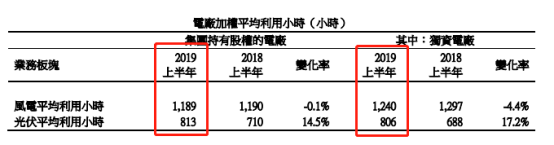

受南方风资源下降的影响,2019年上半年,协合新能源投资持有股权的风电厂加权平均利用小时数达1,189小时,与去年同期基本持平,不过还是高于全国1,133小时的平均水平;其中,独资风电厂加权平均利用小时数为1,240小时。光伏方面,公司持有股权的光伏电厂加权平均利用小时数为813小时,同样高于全国平均的576小时,较去年同期增长14.5%;其中,独资光伏电厂加权平均利用小时数为806小时,较去年同期增长17.2%。

二.电厂建设稳步推进,新投产平价风电项目盈利可期

报告期内,鉴于北方限电形势大大缓解,投资开发空间充足,协合新能源也积极优化布局,重点开发北方资源优质的风电和光伏项目。截至最新,公司在建项目共计933MW,并且全部均为独资项目。其中,续建项目7个,新开工建设项目4个,均按照投资建设计划正常开展,今年下半年开始将陆续并网投产。

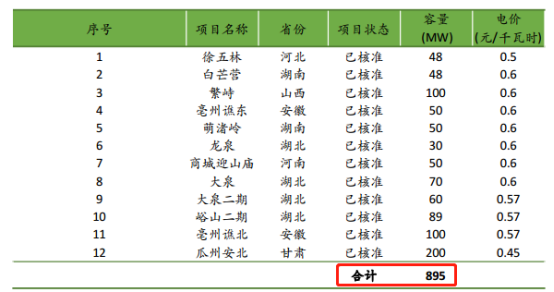

2019 年上半年,公司拥有已核准及进入各省建设计划、根据现有政策锁定原有电价风电项目共计895MW,丰富的锁定电价风电项目资源储备,将保障公司未来持续增长。

值得注意的是,在国家发改委、能源局发布的2019 年第一批风电、光伏平价上网项目名单中, 公司共有7个项目(641MW)列入该名单,其中风电6个(596MW),光伏1个(45MW),公司将逐渐新建一批盈利能力强的平价项目,逐步摆脱对绿电补贴的依赖。

根据公司今年底将投产发电的平价风电项目(吉林通榆项目)的财务模型,该项目装机容量为198MW,可利用小时数3,800小时,电价0.3731元/KWH,总投资14.553亿,经测算20年IRR能够达到28.51%,全投资内部收益率可以达到15.2%,2020年后每年将为公司增加约1.2亿的高利润水平,从该项目可以看出,近年来可再生能源发电设备技术快速进步使得平价项目投资回报较好且不存在任何补贴拖欠问题。公司表示今后会继续积极争取效益好的平价风电和光伏项目,预计今后新增项目会以平价上网项目为主,在获得较好回报的同时规避绿电补贴拖欠的问题。

三.发电资产高价值受认可,将继续优化POWER+3.0

今年4月份,协合新能源曾公告宣布其附属公司出售两个风力发电厂75%的股权,接收方是由苹果公司联合10家供应商成立的中国清洁能源基金。公司出售的两个风力发电项目装机容量均为48MW,出售权益总装机容量为72MW,出售所得款项净额约为2.26亿。

对于协合新能源来说,通过此次交易,公司除了在损益表上获得了较好的回报外,也证明了自身的发电资产价值。据悉,该次电厂资产出售的交易价格约为1.4倍PB,相比公司不到0.5倍PB的股票价值,可见公司发电资产的价值远高于公司目前的估值水平。同时,公司还建立了与产业基金合作的模式,能够有效地通过此种模式扩展资金来源途径,拓展轻重资产配合发展的新模式。去年12月底,协合新能源也向高盛借入3,000万美元的可换股贷款,拟作营运金及资本开支需要。在各方资金的流动下,截至今年6月30日,公司的资产负债率为68.7%,同比下降约1.2个百分点,控制在70%的健康范围之内。

除此之外,协合新能源也表示还将继续优化POWER+ 3.0,智慧巡检系统“易巡”、资产管理系统(EAM)的开发与运营等,实现资产全周期数字化智能管理,持续提高电厂的运营指标,对提升发电业务的盈利能力起到积极的作用。公司多年来一直致力降低度电成本并取得显著的效益,公司独资风电的度电成本从2016年的0.36元每千瓦时下降的2019年上半年的0.26元每千瓦时,随着公司今后平价上网项目的增加,预计度电成本会持续下降。

结语

随着平价上网时代的来临,为新能源的发展提供了更为广阔的发展前景,行业和公司的估值可望逐步回升,配合公司较快的业绩增长,未来可期。