机构:国金证券

评级:买入

目标价:17.5港元

业绩简述

澳优于 7 月 31 日发布 2019 年中期业绩正面盈利预告,预计 2019 年上半年 实现营业收入 31.48 亿元(+21.9%);归母净利润 2.61 亿元(-20.4%);若 撇除衍生金融工具公允价值变动影响,归母净利润 4.35 亿元(+63.8%)。

业绩点评

自有奶粉业务持续发力,推动 1H19 营收同比增长约 21.9%:据公司公告, 1H19 羊奶粉预计实现销售收入 13.19 亿元(+45.3%),牛奶粉实现销售收入 14.10 亿元(+20.7%);其中 2Q19 羊奶粉实现收入增长+43.3%,牛奶粉实现 收入增长+20.4%,依然维持了较好的增长态势。其中牛奶粉去年二季度荷 兰产能提升导致其基数相对较高,而在高基数下牛奶粉依然维持了 20%的稳 定增长。佳贝艾特品牌力、市占率不断提升,持续为业绩增长做出贡献。

衍生金融工具损益影响表观利润,但核心利润大超预期:18 年公司收购海 普诺凯剩余 15%的股权,其或然代价估值受到股价上涨影响,导致公允价值 亏损约 1.74 亿元,进而导致 1H19 表观净利润同比下降 20.4%。不过此为一 次性非经常性损益,公司的核心利润未受影响。受产品组合优化、营运效 率提升以及空运费用节省等因素影响,上半年公司实现毛利率约 52.1%,较 同期+5.7pct,经调整后 1H19 归母净利润+63.8%,净利率约 13.8%。

产品组合愈发完善,朝向中期目标稳步前进。2015 年,澳优提出“黄金十 年”发展规划,确立了“2018-2020 年成为全球婴幼儿配方奶粉及高端营养 品领先企业”的中期目标。从羊奶粉到有机奶粉再到营养品,澳优不断在 细分领域深耕细作,朝向中期目标稳步前进。我们认为公司当前战略明 晰,主体经营依然维持着稳健的增长态势,长期发展依然坚定看好。

盈利预测

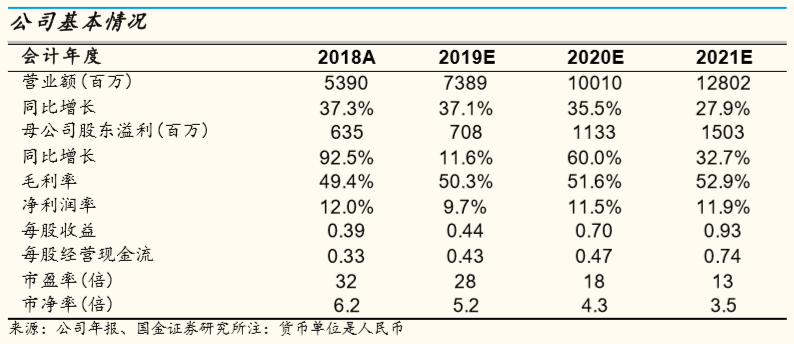

由于公司上半年确认一笔衍生金融工具公允价值变动亏损,我们下调公司 的归母净利润:预计公司 19-21 年收入分别为 73.9 亿元/100.1 亿元/128.0 亿元,同比增长 37.1%/35.5%/27.9%,归母净利润分别为 7.1 亿元/11.3 亿 元/15.0 亿元(分别下调 16.5%/0.0%/0.2%),同比增长 11.6%/60.0% /32.7%;EPS 分别为 0.44 元/0.70 元/0.93 元,对应 PE 为 28X/18X/13X。 若不考虑这一非经常性损益的影响,我们预计归母净利润分别同比增长 33.5%/33.7%/32.9%,对应 PE 为 23X/18X/13X,维持“买入”评级。

风险提示 需求下滑/产能过剩/行业竞争加剧/食品安全问题。