机构:辉立证券

评级:增持

目标价:74.8 港元

投资概要

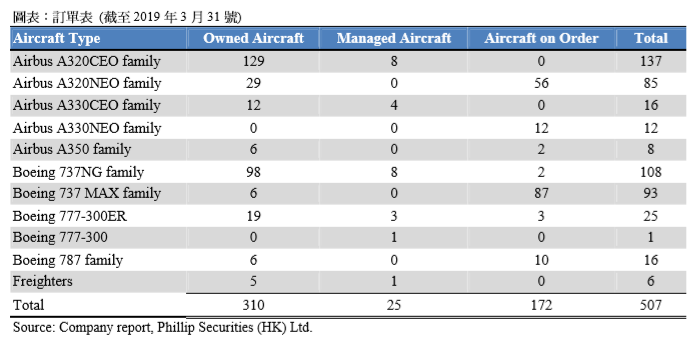

中银航空租赁 (BOCA) 是全球领先的亚洲飞机运营租赁公司,目前拥有310架自有飞 机和25架代管飞机。我们根据市账率与股本回报率框架下进行估值,维持“增持”评 级,并得出目标价74.8港元,潜在升幅约10.5%。(现价截至7月29日)

2018年业绩超预期

集团公布2018年业绩,收入17.25亿美元,同比上升23.2%。纯利则为6.2亿美元,同比 上升5.8%。收入增长高於纯利主要是因为今年集团录得正有效税率。收入和纯利分别 高於我们预测6.2%和13%,主要由於利息及手续费收入和出售飞机收益净额增长强 劲。2018年租赁费率为10.8%,较我们预测高0.1%。资金成本则为3.3%,较预测高 0.4%,主要因为固定债务占比增加。净租赁收益率较微下跌至8.3%,比预测低0.1%。 另外,在2019年交付或计划交付的飞机总数为79架。

集团亦公布了2019年首季营运数据。自有、代管及已订购的飞机分别为310, 25及172 架,合计507架。自有飞机机队经账面净值加权後的平均机龄为3.1年,平均剩余租期 为 8.2年。截至首季,集团已完成11架飞机交付,并签订7项租赁承诺,飞机利用率则 高逹99.9%。

737 MAX 事件

737 MAX客机只占集团自有机队1.9%,同时,虽使目前飞机停飞,但集团仍然可以收 取租金,因此这对集团目前没有造成明显影响。但是,将会有87架737 MAX客机在 2019-2021正式交付,假如事件持续,这可能令交付延迟,甚至取消,或使租赁租金收 入增速放缓。

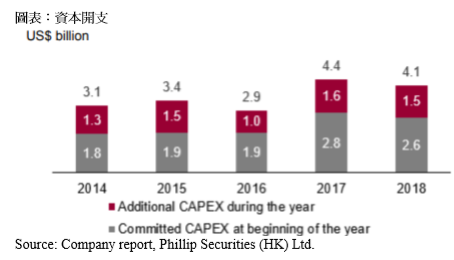

资本开支及飞机账面净值

集团表示 2019 年至 2021 年的资本支出承诺为 92.17 亿美元,2019 年的估算资本支 出承诺约为 30-35 亿美元,但由於 737 MAX 事件可能会使飞机交付延迟,我们估计 2019 年资本支出承诺只有 25-30 亿美元。根据以往,集团一般会额外增加约 15 亿美元 资本支出,因此 2019 年的资本支将合共 40-45 亿美元。在计算出售飞机(约 14 亿美元) 和折旧(约 6 亿美元)後,我们预计今年飞机机队经账面净值将增加 20-25 亿美元。

估值

2018 年业绩超出预期及後集团发展亦良好。虽然 737 MAX 事件或对租赁租金收 入增速造成负面影响,但我们认为集团的竞争优势在长远仍然保持。我们根据 2019 的预测每股账面产计算,分别对应 2019/20 年的市账率 1.43/1.29 倍,得出 HK$74.8 的目标价,并维持“增持”评级,潜在上升空间 10.5%。(HKD/USD: 7.8)