机构:银河证券

评级:增持

目标价:3.66港元

估值已反映悲观预期;2019年中报有望缓解投资者忧虑

■海通国际股价在6月反弹后,7月再度走弱,主要由于股市交投转弱,以及市场关注对孖展融资业务的潜在影响。

■根据母公司的盈喜,海通国际很可能交出不俗的中期业绩。

■另一方面,香港股市的换手率已跌至区间低端,或反映进一步下行空间有限。

■我们将2019/2020年每股盈利预测下调1.4%/3.1%,以反映下调成交额预测的影响;而部分负面影响将受到财务成本下降所抵消。

■我们的最新目标价为3.66港元(0.78倍2019年市盈率)。重申「增持」。待公司公布稳健的中期业绩,应有助提振股价表现。

成交额低迷和对孖展融资业务的关注导致股价偏弱

7月香港股市的日均成交额(截至昨日)为695亿港元,远低于年初至今的943亿港元。我们认为中美贸易谈判进展缓慢以及香港的“社会问题”是导致成交额低迷的主要原因。此外,近几个月一些小盘股股价波动,也可能引起了对券商资产负债表健康状况的担忧。

日均成交额应已见底

如图1所示,香港股市的换手率已跌至10年区间的低位。在历史走势模式不变的假设下,若近期有任何重大消息(如中美贸易谈判取得较大进展),日均成交额有望在短期内回升。

孖展融资业务风险可控

由于近几个月一些小盘股股价波动,投资者或关注个别券商的资产负债表健康状况。但是,在审视过去数个月的CCASS记录后,我们认为海通国际的风险大致可控。

母公司盈喜反映海通国际业绩不俗

海通证券(6837.HK;增持)发布月度净利润数据(非合并)。如果从合并数据减掉非合并数据(每半年公布一次),则该“剩余”的利润主要反映海通国际及其他一些业务的表现。根据海通证券的2019年中报盈喜,我们看到上半年“剩余”利润强劲复苏,预示着海通国际上半年盈利表现良好(图2)。

微调收入预测和目标价

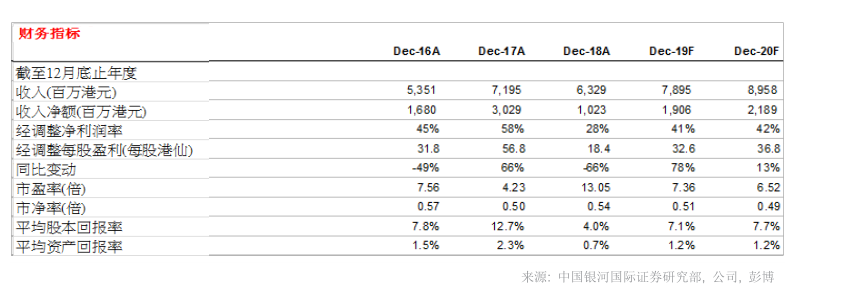

我们将2019/2020年每股盈利预测下调1.4%/3.1%,以反映以下因素:(i)2019年日均成交额预测从1,150亿港元下调至900亿港元;(ii)虽然日均成交额下降,但部分负面影响将被财务费用减少所抵消,因为公司刚以3.375%年利率发行了7亿美元债券(2024年到期),我们的戈登增长模型目标价也从3.85港元下调至3.66港元(中期股本回报率为9.1%(此前为9.3%)),相当于0.78倍2019年市净率。目前股份的市净率为0.51倍,处于历史区间的低端(图3)。