机构:方正证券

评级:强烈推荐

【事件】

7月22日,公司发布2019H1盈利预告,预计2019H1经营利润增长不少于50%(按综合基准),归母净利润增长不少于25%(按综合基准)。

【点评】

业绩预告高成长。

(1)营收增长较快。因安踏品牌、非安踏品牌销售强劲,收益增长超过35%。①安踏品牌方面,2018Q1、Q2、Q3、Q4、2019Q1、Q2零售额增速分别达20-25%、低双位数、中双位数、中双位数、低双位数、中双位数,受益线上增长较快(同唯品会恢复合作,预计流水增长25%左右)、安踏儿童较快成长速度(预计流水增长30%左右)以及可口可乐联名款、KT4新品销售较优等因素,2019Q2零售额在Q1增速环比下滑后再次提升。

②非安踏品牌方面,2018Q1、Q2、Q3、Q4、2019Q1、Q2零售额增速分别达80-85%、90-95%、90-95%、80-85%、65-70%、55-60%,非安踏品牌以FILA为主(FILA整体/大货/fusion/kids/线上流水预计分别增长约60%/45%+/约300%/约70%/约80%),高位持续放缓,但仍维持较快增长,2019Q2零售额增长仍超市场预期。

(2)盈利能力提升。因零售占比提升(毛利率高于批发业务)、提前收到政府补助、经营开支比率稳定三个原因,公司经营溢利率提升。预计可能受到Amer一次性收购费用(3000万欧元)及二季度亏损影响,归母净利润增速(25%+)低于经营利润增速(50%+)。

2019公司业绩仍有望维持高成长。①2019营收:预计2019集团零售流水望达15-20%,其中安踏品牌、FILA品牌零售流水望达中双、30%+。②2020流水整体目标:预计所有品牌、安踏、FILA系列流水CAGR分别达15-20%、中双位数、超过30%。③2019门店数预计:安踏(含儿童)门店望达10100-10200家,FILA(含FILAKIDS/FILAFUSION)门店望达1800-1900家,DESCENTE门店望达130-140家,KOLONSPORT门店望达170-180家,KINKOW门店望达90-100家,Sprandi门店望达140-150家。

【投资建议】

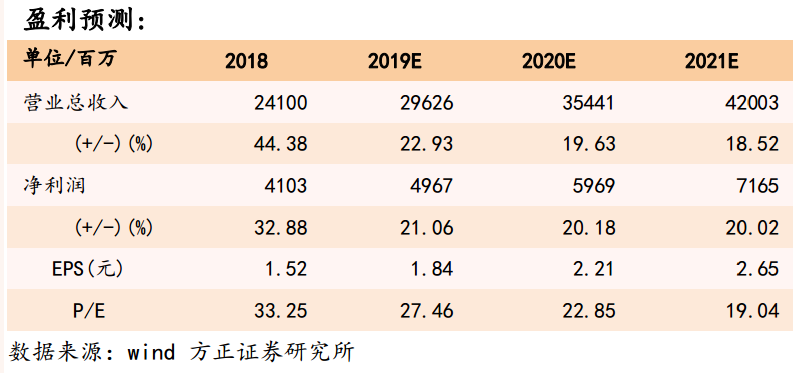

预计公司2019/2020/2021年实现归母净利润49.67/59.69/71.65亿元,同比增长21.06%/20.18%/20.02%,对应P/E为27.46/22.85/19.04,维持“强烈推荐”评级。