机构:申万宏源

评级:中性

目标价:5.90港元

投资要点:

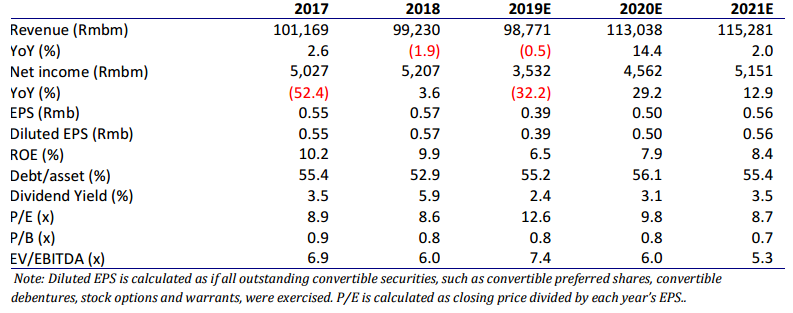

长城汽车发布盈利预告,1H19实现收入414亿元(同比下滑15.0%),实现净利润人民币15.3亿元(同比下降58.6%),主要原因在于汽车消费疲弱,折扣促销使利润率下降。我们下调19年EPS至人民币0.39元(同比下滑32.2%),20年EPS至人民币0.50元(同比增长29.2%),21年EPS至人民币0.56元(同比增长12.9%)。我们维持目标价港币5.90元,对应3.7%上行空间,维持中性评级。

2Q19单车盈利恢复。长城汽车发布盈利预告,1H19实现收入414亿元(同比下滑15.0%),实现净利润人民币15.3亿元(同比下降58.6%)。单车利润由1Q19人民币2700元恢复至2Q19人民币3600,环比上升33%,1H19单车盈利为人民币3100元。

份额扩张。公司1H19实现销量49.4万台,同比增长4.7%,主要原因在于库存水平健康,价格优势明显。公司市占率由2018年3.8%升至1H194.9%。长城平均单车收入由1Q19人民币7.8万元升至2Q19人民币8.9万元,环比上升14.9%,公司降价压力得到缓解。考虑到汽车需求的不确定因素,以及库存维持健康水平,公司下调2019年销量目标至107万台(同比增长1.6%)。我们预测公司19年销量108万台(同比增长2.6%),20年销量120万台(同比增长12.0%)。

利润率有望改善。2Q19公司净利率恢复至4.0%(1Q193.4%),1H19净利率为3.7%。我们预期汽车销售增速由4Q19企稳回升,主要原因在于车企完成主要产品排放升级,终端价格恢复正常水平。长城毛利率1Q19为15.8%,相比4Q1814.4%实现触底回升。随着4Q19销量企稳,产能利用率回升,我们预期公司毛利率将由19年16.7%升至20年17.1%。由于持续投入研发,我们预期研发费用占收入比例由18年1.8%升至19年2.0%。由于营销费用增加,我们预期公司销售及管理费用占收入比例由18年6.4%升至19年6.5%。

维持中性评级。我们下调19年EPS至人民币0.39元(同比下滑32.2%),20年EPS至人民币0.50元(同比增长29.2%),21年EPS至人民币0.56元(同比增长12.9%)。我们维持目标价港币5.90元,对应3.7%上行空间,维持中性评级。