机构:国泰君安

评级:增持

目标价:15.94 港元

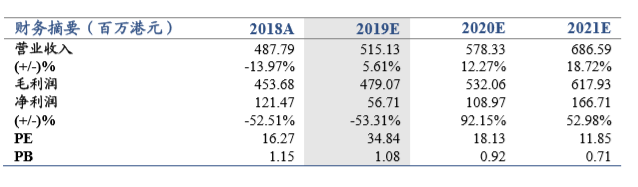

本报告导读: 畅捷通是中国小微企业管理软件和云服务的领军企业,未来云服务收入将超市场预 期。目前云服务的渗透率在中国仍然较低,未来有足够的成长空间。 摘要: [Table_Summary] 首次覆盖,增持评级。预计 2019-2021 年公司软件业务收入分别为 3.72/3.72/3.72 亿元,对应净利润分别为 2.6/2.6/2.6 亿元,云服务收入 分别为 0.80/1.36/2.31 亿元。按照分部估值方法,给予公司 2019 年软 件业务 8 倍 PE,云服务 9.4 倍 PS,对应目标价 15.94 元港币。

公司是中国小微企业软件服务领导者。畅捷通的业务可以追溯到 2005 年,用友的小型管理软件事业部刚刚成立之时,2010 年成立畅捷通软 件,2014 年在香港联交所上市,2016 年公司软件累计用户数超过 100 万,2018 年云服务累计付费用户超过 10 万,公司已经成为事实上的 中国小微企业软件服务市场领导者。

从云计算服务支出的角度看,中国市场云计算渗透率仍然较低,公司 云服务收入增长将超预期。赛迪顾问发布的《中小微企业云服务发展 白皮书》显示,2017 年,我国云服务渗透率为 43.7%,即国内用云上 云的企业比例已经超过 40%,但同期我国企业云化水平仅为 3.3%,即 云计算服务支出在 IT 总支出中的比例较低。公司云产品布局完善, 随着畅捷通产品的不断迭代,我们认为未来公司的云服务收入增长将 超预期。

从资产负债表角度,公司经营极其稳健,有息负债为 0,同时账上现 金充足,分红率保持在较高水平。根据公司 2018 年年报,账面货币 资金 8 亿元人民币,其他金融资产 3.85 亿元人民币,当前市值仅为 15.55 亿人民币,此外,公司没有有息负债,经营极其稳健。公司 2018 年股息率高达 6.41%,分红比例较高,对保守投资者有较大吸引力。

风险提示:转云进度不及预期,传统软件业务受宏观经济下滑影响