机构:中泰证券

评级:买入

投资要点

事件:2019年6月24日,公司发布公告(1)与Anwita Biosciences,Inc.签署《股份购买协议》和《许可协议》。认购Anwita2,990,162股A系列优先股,约占其发行在外股份的20%,对价为1000万美元。获得大中华区开发及商业化Anwita的创新IL-21融合蛋白(项目代号“AWT008”)许可。(2)与上海华奥泰生物药业股份有限公司签署《药品技术转让与合作开发合同》。以9,000万元从华奥泰生物受让阿瓦斯汀单抗生物类似药(项目代号“HOT-1010”)的现有研发成果及其后续技术支持。(3)“重组人源化抗IL-17A单克隆抗体注射液”(产品代号JS005)于近日获得国家药品监督管理局新药申请的受理通知书。

点评:自主研发+外部引进组合拳,快速丰富产品管线。

(1)阿瓦斯汀单抗生物类似药(HOT-1010)项目:HOT-1010为华海药业子公司上海华奥泰生物研发的贝伐珠单抗生物类似药,目前处于临床Ⅰ期。贝伐珠单抗(商品名安维汀)是主要用于治疗转移性结直肠癌和晚期、转移性或复发性非小细胞肺癌的靶向生物药,2018年全球收入70亿美元(3%+);国内销售规模在20-30亿元左右,2017年谈判进入医保目录。作为结直肠癌、肺癌等的经典靶向单抗药,国内支付体系已经打开且未来PD-1联合用药有望逐步推进,是极具潜力的生物药大品种。国内贝伐珠单抗类似药多数企业处于临床Ⅰ期或临床前,HOT-1010研发进度和产业化能力有一定优势。公司此次受让HOT-1010将快速丰富肿瘤生物药管线,并为特瑞普利单抗联用打下基础。

(2)IL-17A单克隆抗体(JS005)申报临床获得受理:白细胞介素-17是目前自身免疫疾病如银屑病、类风关等治疗的热门靶点,海外已上市4个IL-17A抗体,其中诺华的司库奇尤单抗Secukinumab2018年全球实现销售收入28.37亿美元(37%+);2019年4月作为第一批临床急需境外新药获批在国内上市。国内目前在IL-17A靶点上研发布局相对较少,公司是国内第二个进入临床阶段的IL-17A单抗,充分显示公司在生物药领域的研发实力,后续有望和阿达木单抗生物类似药UBP1211(临床Ⅲ期)在自身免疫性疾病上形成有利产品梯队。

(3)Anwita的IL-21融合蛋白(AWT008)项目:AWT008在动物模型中具有延长的半衰期及改善的体内抗肿瘤活性,目前处于临床前研发阶段,是潜在的免疫肿瘤学(IO)治疗候选药物。

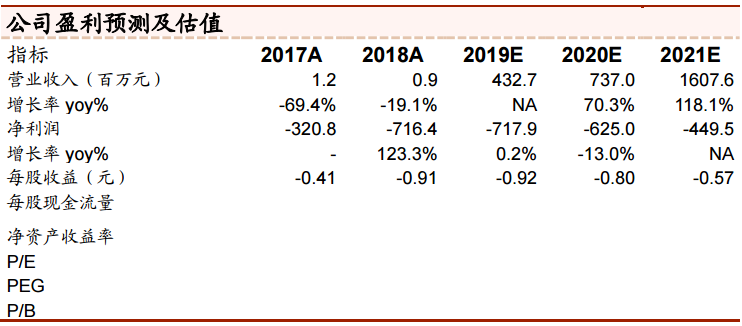

盈利预测与投资建议:我们预计公司2019-2021年营业收入分别为4.33、7.37、16.08亿元人民币,增速分别为由负转正、70.3%、118.1%;归母净利润分别为-7.18、-6.25、-4.50亿元人民币。公司作为生物药创新型企业,2019年国产首个PD-1单抗拓益开始商业化销售,在研产品管线逐级递进,维持合理估值334亿元人民币、即393亿港元,维持“买入”评级。

风险提示事件:核心品种拓益销售放量不及预期的风险,品种降价超过预期的风险,在研产品进度不及预期进而影响DCF模型估值的风险,预测前提不及预期导致市场容量测算出现偏差的风险,政策不确定性的风险。