机构:国盛证券

评级:买入

公司披露盈利预喜公告,预计经营利润增速超过90%,归母净利润增速超过164%。根据公告,2019H1公司归母净利润较同期2.69亿增加164%,至不少于7.1亿元,大超预期。其中经营利润同增超过90%(贡献增量2.4亿),一次性非经营性利润(主要来自投资收益)贡献2亿增量。公司净利率有望超过11%(同期为6%)整体业绩增速大超预期。

运动行业高景气度,收入端实现超过30%的增长。在行业高景气度的背景下,作为复苏中的龙头国民品牌,李宁品牌Q1整体零售流水增速超过20%。其中,线下直营/加盟渠道流水增速为10%+/20%+,电商零售增速超过40%,根据我们的判断Q2流水保持高速增长,进而实现H1超过30%的收入增速。李宁品牌终端的增长主要来自于:1)主品牌产品回归大众定位,聚焦跑步、篮球、训练、羽毛球以及运动时尚五大核心品类,根据我们预测,运动时尚品类流水增速高于整体平均水平;2)渠道梳理到位,公司19Q1主品牌渠道数量为6310家,童装品牌为815家;3)多个系列表现佳,中国李宁系列走红引发的积极的市场反响带动主品牌影响力的提升,吸引年轻人的消费,童装品牌持续增长。

运营改善,经营利润率提升至少3PCTs。集团2018年底毛利率为48%,仍处爬坡复苏期,我们预计2019年H1毛利率实现提升1)渠道端随着终端流水增长,19年公司对加盟商的返点支持从高点逐步恢复到正常水平;2)中高端产品及“中国李宁”流水规模增长将拉升毛利率。费用率端,随着公司管理效率及营销费用利用效率提升带来费用率的下降:1)广告营销上聚焦核心品类,资源集中带来利用效率的提升;2)加强渠道费用管控实现费用率下降。综合判断公司经营利润率在2019H1实现至少3PCTs的提升。

展望未来,优质赛道+复苏增长共同带来业绩持续增长。基于李宁的品牌积淀和消费者对其认可度的复苏,我们长期看好集团销售端的改善和盈利能力的提升。展望2019年,公司卡位优质赛道,作为知名国民品牌,享有高于行业平均增速的终端流水增长。我们估计公司2019年新增渠道数量有望超过200家,同店增速保持双位数增长;随着毛利率的提升及终端控费效用的体现,净利率水平有望实现3PCTs以上提升。

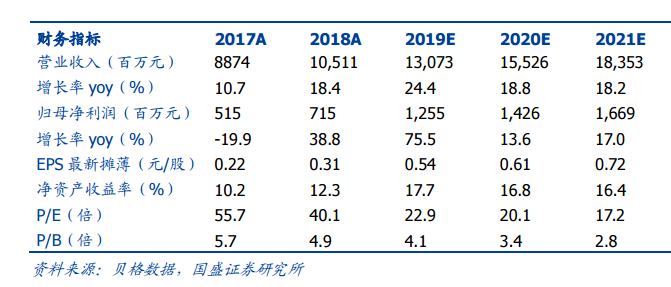

投资建议。基于公司2019H1的业绩的超预期表现,我们上调公司2019-2021年净利润预测至12.5/14.3/17.0亿元(原9.5/12.0/14.3亿元),增速75.5%/13.6%/17.0%,现市值352亿港币,对应19年PE为23倍(其中2019年经营性净利润10.5亿元,对应19年PE29倍),上调评级至“买入”评级。

风险提示:终端销售不达预期;盈利能力提升速度不达预期;管理层变动带来的运营变化。