机构:国信证券

评级:增持

公司在国内行业处于垄断地位,旨在实现共建共享

公司是全球规模最大的通信铁塔基础设施供应商,目前公司管理的站址规模达到196.75万个(全球份额为44.43%),以收入计的国内市场份额为97.3%,处于垄断地位。铁塔行业是重资产行业,公司核心资产是向三大运营商收购的存量铁塔和新建铁塔,管理团队也多数具备国内三大运营商工作背景。

铁塔业务现金流稳定,跨行业应用发展迅速公司三大业务包括塔类业务(宏站业务、微站业务)、室分业务和跨行业站址应用与信息服务。塔类业务4G末期发展平稳,将受益于5G投资需求和物联网部署加速增长;室分和跨行业业务基数较小,营收占比不足5%,发展迅猛。盈利模式上,公司收入以租户数为驱动,扩大收入的两种途径分别是扩大站址规模和提高站均租户数(提高共享率)。公司核心成本是折旧和场地租金。5G铁塔前期有较大比例与4G共址,未来三年资本开支压力有望缓解,带动净利率的提升。上下游方面,公司相对上游议价能力高,下游的运营商客户贡献99%以上的收入,由于客户关系稳定且支付能力强,能带来稳定的现金流入。

国内外铁塔公司竞争格局与经营模式对比

全球大部分铁塔集中在中国、美国和印度等国家的铁塔公司,均呈现出一超多强的格局。美国的铁塔公司多为第三方独立铁塔,主要通过海外收购扩张规模,且运营商客户数较多,单塔租户数有较大提升空间;印度的铁塔公司与国内类似,以运营商主导的铁塔公司为主,近两年整合趋势明显。中国共享铁塔制度刚推行不久,未来几年提升共享率是公司塔类业务成长的核心驱动力。公司站址规模具备绝对优势,在网络建设效率上具备优势,竞争压力较小。

风险提示:

5G建设投资进度不及预期;运营商压价;新业务拓展速度不及预期

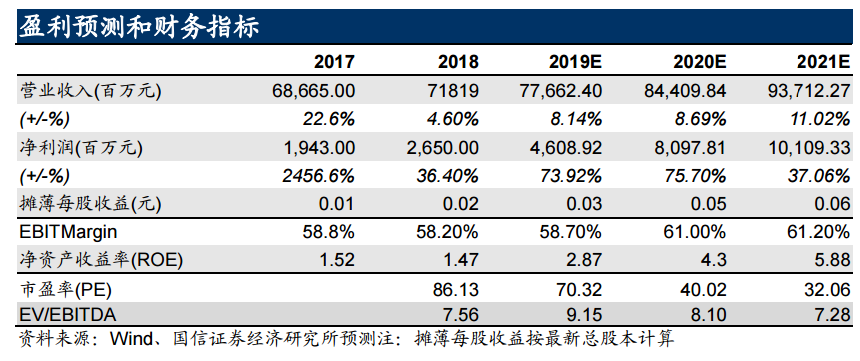

看好公司长期发展,给予“增持”评级,建议积极关注我们预计公司2019-2021年的EBITDA为455.87/514.90/573.52亿元,截止至2019年6月21日,公司的EV(剔除货币资金)为4182.73亿元,为对应EV/EBITDA为9.15/8.10/7.28倍。考虑到公司未来盈利能力的提升空间及在全球范围对比下适度偏低的EV/EBITDA,长期来看具备一定的投资价值。