机构:辉立证券

评级:买入

目标价:1.19 港元

投资概要

电力行业全面解决方案提供商,具有完整产业链

公司是中国乃至全球能源电力、基础设施和房地产等行业提供整体解决方案、全产业 链服务的综合性特大型集团公司,主营业务涵盖能源电力、水利水务、铁路公路、港 口航道、市政工程、城市轨道、生态环保和房屋建筑等领域,具有集规划谘询、评估 评审、勘察设计、工程建设及管理、运行维护和投资运营、技术服务、装备制造、建 筑材料为一体的完整产业链,能够为客户提供一站式综合解决方案和全生命周期的管 理服务,参与了中国及海外逾80个国家及地区的电力工程建设项目。

“一带一路”建设主力军,国际业务有望实现复苏

公司2019年一季度及2018年全年国际业务都取得了亮丽的业绩:2019年第一季度,公司新签合同额人民币1,268.86亿元,完成年度新签合同额计划的26.41%,同比降低 4.76%;其中国际新签合同额折合人民币624.41亿元,同比大幅增长48.92%。2018年完 成国际新签合同额为人民币1,421.19亿元,占本公司全年新签合同额的比例为31%,同 比增长7.06%;其中国际电力工程项目实现新签合同额为人民币1,184.34亿元,同比增 长26.18%;国际工程总承包项目实现新签合同额为人民币1,318亿元,同比增长 17.79%;「一带一路」市场实现新签合同额为人民币1,066.73亿元,同比增长37.97%。 我们预计公司将持续受益於「一带一路」国家政策,作为建设主力军,公司将签订更 多海外订单。

非电业务快速增长助力构建大建筑市场格局

公司广泛开拓交通、市政、生态环保、矿山、棚户区改造、园区开发、房屋建筑等国 内非电领域,2018 年,公司非电工程业务新签合同额人民币 1,836.13 亿元,同比增长 3.55%,占公司全年新签合同额的 39.75%。其中,国内非电工程业务实现新签合同额 为人民币 1,599.28 亿元,占公司全年国内新签合同额比例首次达到 50%,同比增长 15.52%,PPP 项目新签合同金额连续两年超过人民币 1,000 亿元。由於相对於传统电 力业务,非电业务毛利率较高,我们认为公司非电业务的快速发展将会有力支撑公司 的收入及毛利的提升。

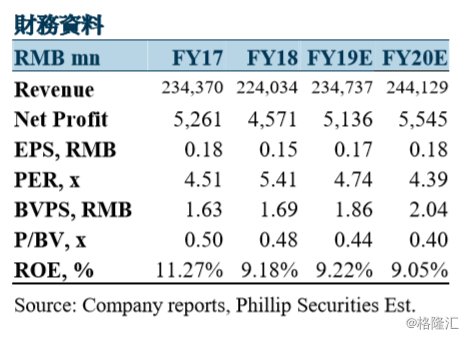

首次覆盖给予“买入”评级,目标价1.19 港元

结合行业估值水平,我们首次覆盖给予公司2019/2020年6.96/6.44倍PE和0.64/0.58倍 PB,对应1.19港币的目标价,较现价(0.92HKD as of June 11, 2019)有+29.3%的升 幅,给予“买入”评级。