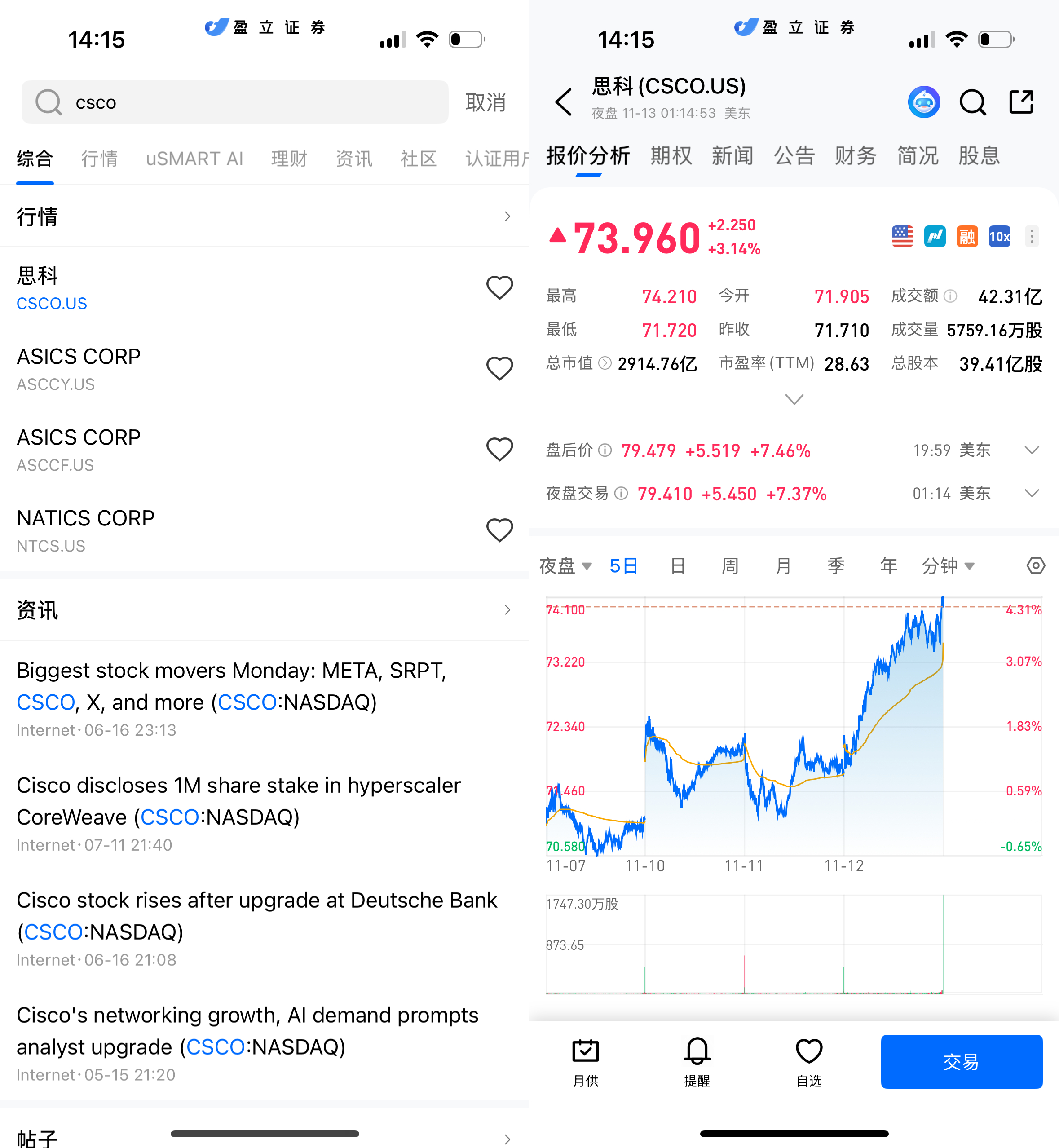

美国时间11月12日,思科系统公司(Cisco Systems, Inc., CSCO.US)股价在美股市场表现强劲,收盘报73.96美元,单日上涨2.25美元,涨幅达3.14%。过去五个交易日内,该股累计上涨逾4%,从约70.5美元一路攀升至接近74美元的阶段高点。当日成交量达到5759万股,成交额约42.3亿美元,市场买盘活跃。本轮上行主要受公司新季度业绩超出预期,以及AI相关业务增长加速的推动。

(图源:uSMART HK app)

财报亮眼 营收与利润双双超预期

思科于当日盘后公布2026财年第一季度(截至2025年10月25日)财报,核心财务数据全面优于市场预期。公司本季度营收达148.8亿美元,同比增长8%;非GAAP每股收益为1.00美元,同比增长10%,均位于此前指引区间上限。这也是思科连续第四个季度实现收入同比增长。

|

主要财务指标 |

本季度数据 |

同比变化 |

说明 |

|

营收 |

148.8亿美元 |

+8% |

连续第四季增长 |

|

非GAAP 每股收益 |

1.00美元 |

+10% |

超出市场预期 |

|

GAAP毛利率 |

65.5% |

— |

优于指引区间 |

|

非GAAP运营利润率 |

34.4% |

— |

盈利能力提升 |

|

Q2营收指引 |

150–152亿美元 |

高于预期 |

市场预估146–147亿美元 |

|

全年营收预期 |

602–610亿美元 |

上调 |

原区间为590–600亿美元 |

(数据来源:Cisco Systems 2025财年Q1财报,公开财报数据整理)

AI基础设施订单飙升 网络业务成为增长引擎

思科在财报中表示,AI基础设施需求已成为本季度增长的重要驱动力。来自超大型云计算客户(Hyperscalers)的AI基础设施订单总额达13亿美元,较上一季度的8亿美元显著增长,创下公司历史新高。

网络设备(Networking)业务表现尤为突出,收入同比增长15%至77.7亿美元,超出分析师预期的74.7亿美元。产品订单整体增长13%,其中路由、交换、无线及物联网板块均实现加速扩张。公司称,随着AI训练和数据中心升级需求上升,企业正启动多年期的网络换代周期,为后续几个季度提供持续增长动能。

软件与安全业务面临压力 Splunk并购成转型关键

尽管核心业务表现强劲,思科的安全(Security)与协作(Collaboration)板块依然承压。财报显示,安全业务营收同比下降2%至19.8亿美元,协作业务下降3%至10.6亿美元。管理层表示,部分客户的IT预算调整及采购周期延长,对短期收入造成影响。

为应对结构性挑战,思科正加速软件化与平台转型。公司已完成对数据分析企业Splunk的280亿美元收购计划,旨在整合安全与监控能力,提升长期的经常性订阅收入比重。

展望未来 AI与网络升级构筑新增长曲线

思科预计,2026财年第二季度营收将达到150亿至152亿美元,调整后每股收益在1.01至1.03美元之间,均高于市场普遍预期。公司将继续聚焦AI网络设备创新、软件生态扩张及资本回报,以实现稳健增长。

分析人士指出,AI算力需求带来的网络基础设施升级浪潮将成为未来数年行业主线。思科凭借深厚的企业客户基础和硬件技术积累,有望在这一轮AI驱动的网络重构中占据重要位置。

如何在 uSMART 上购买思科

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(CSCO.US)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)