美国电商与云计算巨头 Amazon.com, Inc.(AMZN.US)于 10 月 30 日发布截至 9 月30日的 2025 财年第三季度(Q3)业绩报告。财报披露之后,股价于 10 月 31 日大涨约 9%,在 11 月 3 日再涨约 4%,合计自财报公布后累计上涨约 13%。

(图源:uSMART HK app)

财报显示:营收与盈利全面超预期

财报显示,亚马逊本季度营收达约 US$180.2 billion,同比增长约13%。而其云服务业务 AWS 实现销售额约 US$33.0 billion,同比增长20%,成为推动整体成长的重要引擎。北美业务销售约 US$106.3 billion,同比增长11%;国际业务销售约 US$40.9 billion,同比增长约14%。公司净利润约为 US$21.2 billion,对应稀释后每股收益 US$1.95。

核心财务指标如下:

|

项目 |

Q3 2024 |

Q3 2025 |

同比变化 |

|

总营收 |

US $158.9 billion |

US $180.2 billion |

+13% |

|

AWS 销售额 |

US $27.45 billion |

US $33.01 billion |

+20% |

|

净利润 |

US $15.3 billion |

US $21.2 billion |

+38% |

|

每股收益 (EPS) |

US $1.43 |

US $1.95 |

+36% |

(表源:亚马逊Q3财报)

云业务领涨:AWS 强势驱动利润修复

作为亚马逊最核心、最赚钱的业务之一,AWS 再次成为驱动公司整体业绩的关键力量。Q3 期间,AWS 实现销售额 330.1 亿美元,同比增长约 20%,不仅显著高于市场预期的 315 亿美元,也创下自 2022 年下半年以来的最快增速。

管理层在财报电话会上表示,生成式 AI 和企业级云原生架构需求持续提升,正在带动 AWS 大客户加速扩容,同时中小型客户的“按需付费”消耗也逐步复苏。相比之下,微软 Azure 和谷歌云 Q3 增速分别为 29% 和 22%,AWS 虽不占行业增速榜首,但仍以最大的营收基盘保持领先。

市场分析师认为,如果 AWS 的季度增长率能够稳定维持 15% 以上,叠加 AI 业务的潜在放量,将有望重新进入“高增长 + 高盈利”区间,进一步强化亚马逊整体利润和自由现金流的恢复弹性。

投资加码:AI 与基础设施布局提前押注未来

在增长势头回升的驱动下,亚马逊在本季度显著加大了对 AI 及云基础设施的投入。CEO 安迪·贾西(Andy Jassy)在致股东信中明确表示,公司未来数年将围绕“AI + Cloud + 电商物流”三条业务主线继续加大资本开支。

这其中包括:扩建云数据中心网络与算力储备,面向企业客户推出支持多模态 AI 的全新 Trainium2 芯片与 Inferentia 3 推理芯片;持续优化北美核心仓储体系,扩展“Same-Day/Next-Day”配送能力;推出面向开发者与企业的生成式 AI 服务平台 Amazon Q,覆盖客服、内容生成、代码开发等场景。

虽然这些重投入短期拉高了资本开支与折旧摊销,但管理层强调,这属于对“未来五年增长的提前押注”,同时 AWS、广告和订阅业务增长足以逐步对冲这部分成本压力。

风险与挑战:自由现金流波动、宏观压力仍在

尽管业绩全面改善,但亚马逊仍面临一定潜在风险。本季度末,过去 12 个月自由现金流(FCF)回落至 148 亿美元,较上季度的 201 亿美元有所下降,显示出投入扩张阶段的短期财务压力。公司在法律仲裁、裁员补偿和存货调整等方面确认了约 43 亿美元的一次性费用,拖累了部分经营利润表现。与此同时,面对通胀回落放缓、消费者可支配支出承压,以及云计算行业竞争日益激烈,亚马逊仍需在增长与效率之间找到更具韧性的平衡点。

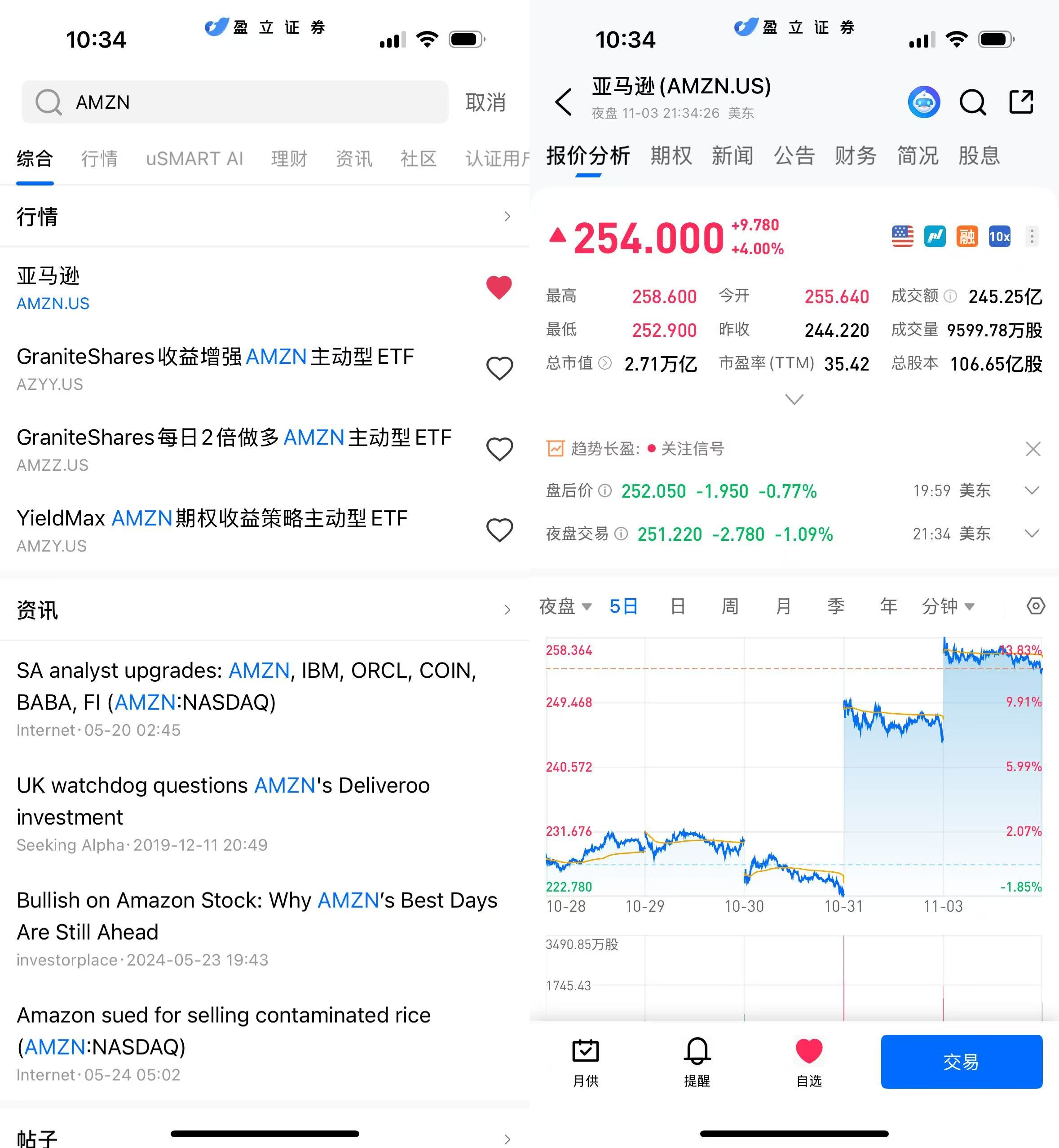

如何在 uSMART 上购买亚马逊

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(AMZN.US)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)