7月8日,A股三大指数集体上涨。沪指收涨0.7%报3497点,深证成指涨1.46%,创业板指涨2.39%。

全天成交1.47万亿元,较前一交易日增量2476亿元,全市场近4300股上涨。

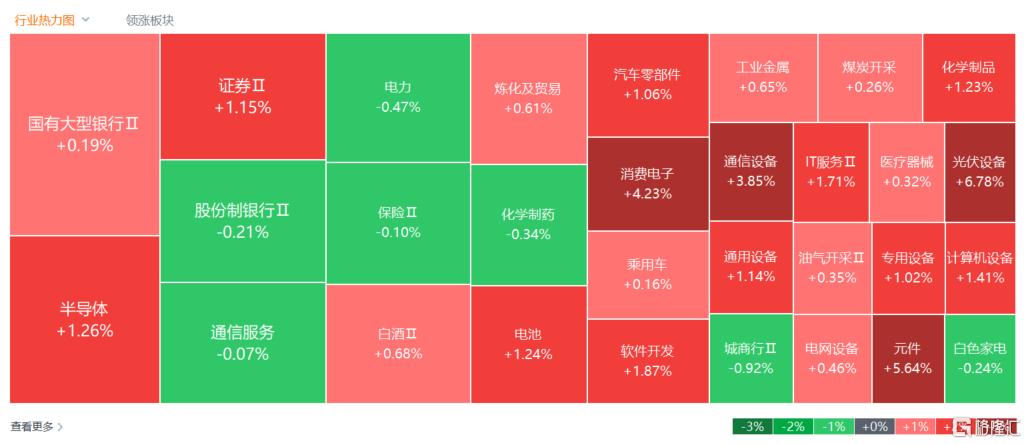

盘面上,光伏行业凝聚起“反内卷”共识,光伏设备板块爆发;PCB、消费电子板块走强,钙钛矿电池、虚拟机器人、游戏、多元金融及CRO等板块涨幅居前。

另外,电力板块回调,银行股普跌,SPD概念、家用轻工等板块跌幅居前。

具体来看:

光伏设备、BC电池等概念强势上涨。亿晶光电、通威股份等多股涨停,阳光电源大涨超9%,隆基绿能涨超6%。消息面上,7月7日,国家发展改革委办公厅等四部门发布《关于促进大功率充电设施科学规划建设的通知》。交银国际指出,在防止‘内卷式’恶性竞争的引导下,政策支持下光伏供给侧有望迎转机,以及行业自律下光伏玻璃将大幅减产,供需失衡状况将获改善,看好光伏制造龙头困境反转。

算力硬件板块大爆发,PCB、光模块显著领涨,国际复材、东材科技、景旺电子等多股涨停。华龙证券指出,AI产业业绩显著优于行业整体,业绩拐点有望确立。展望下半年,推理算力需求上升趋势不变,叠加AI应用持续落地预期,AI产业基本面有望持续改善。

消费电子概念走强,奕东电子、得润电子、新亚电子、工业富联等多股涨停。中银国际表示,在美国解除EDA禁令和美越贸易协定于同日达成的背景下,投资者情绪转向利好此前低迷的消费电子行业。该行认为,鉴于即将公布的2025年第二季度业绩可能因实际关税影响有限和美国客户提前备货而超预期,当前上涨行情仍有持续空间。中期来看,密切监测关税政策的演变、需求的可持续性以及AR眼镜的发布是否能超出预期至关重要。

游戏股上涨,冰川网络涨停,巨人网络涨超6%,恺英网络涨超5%。Sensor Tower最新报告显示,2025年6月共33家中国厂商入围全球手游发行商收入榜TOP100,合计“吸金”17.6亿美元,占本期全球TOP100手游发行商收入33%。

金融股走低,银行、保险跌幅居前,ST天茂跌超5%,浦发银行跌超2%,南京银行、上海银行等纷纷跌超1%。

电力股回调,西昌电力跌超5%,江苏新能跌超4%,闽东电力、晋控电力等跌超3%。信达证券指出,展望未来,新型电力系统建设或将持续依赖系统调节手段的丰富和投入;容量电价机制正式出台明确煤电基石地位,电力现货市场和辅助服务市场机制有望持续推广,因而在电力市场化改革的持续推进下,电价有望实现稳中上涨。

展望后市,中金指出,A股中报盈利同比增速或较Q1阶段性放缓,下半年盈利增速或好于上半年。金融领域,非银有望继续受益于较高的市场活跃度;非金融领域,中上游受价格压力影响业绩或偏弱,黄金板块、消费尤其是以旧换新覆盖领域、科技硬件或为结构亮点。