锂业巨头,终于要走出业绩阴霾。

昨晚天齐锂业发布业绩盈喜预告,一季度预盈超8000万至1.23亿元,同比扭亏。

在经历了去年巨亏79亿元的至暗时刻后,锂王爬出了连续四个季度的亏损泥潭。

今天,天齐锂业大幅高开。截止发稿,涨5.58%报29.13元,总市值478亿元。

不过自去年11月下旬来,天齐锂业股价持续下挫,年内跌幅仍超11%。

Q1 扭亏为盈!

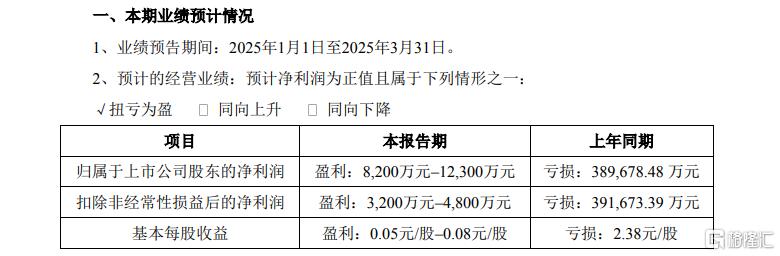

业绩预告显示,预计2025年第一季度实现归母净利润为8200万元至1.23亿元,上年同期为亏损38.97亿元,同比实现扭亏为盈。

预计第一季度实现扣非净利润为3200万元至4800万元,上年同期为亏损39.17亿元。基本每股收益盈利0.05元 / 股–0.08 元/股。

值得一提的是,天齐锂业2024年刚交出了上市以来最差“成绩单”。

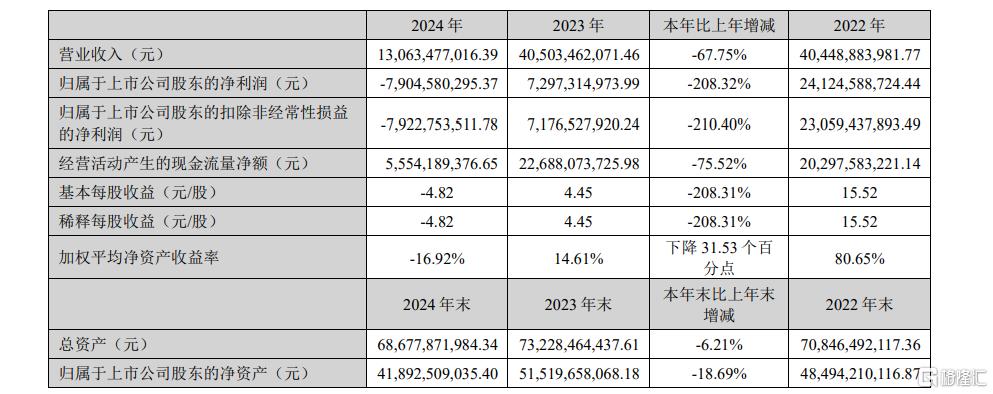

据此前年报显示,去年天齐锂业实现营业收入130.63亿元,同比下滑67.75% 。净利润亏损79.05亿元,同比骤降208.32%。

要知道,2023年天齐锂业的营收400多亿,归母净利润近73亿。

彼时,天齐锂业也分析了业绩崩塌背后的原因,包括了锂价持续调整、资产减值与海外投资风险等等。

而对于此次Q1业绩大反转,天齐锂业最新称,主要得益于锂产品价差改善与产能提升、联营公司投资收益增长。

虽然Q1锂产品售价同比下降,但子公司锂矿定价周期缩短,原料与产品价格的时间错配影响减弱。随着新购锂精矿成本传导至生产端,叠加自产工厂爬坡及技改推动产销量增长,生产成本与市场价更趋匹配。

另据彭博社预测,SQM 2025年第一季度业绩预计同比增长,将带动联营公司确认的投资收益同比上升。这无疑也将为天齐锂业的业绩好转增添了助力。

释放什么信号?

过去两年时间,锂业经历了凛冽寒冬。

伴随锂供给过剩,碳酸锂价格跌至了冰点,而锂矿企业也纷纷面临着巨大的生存压力。

去年,电池级碳酸锂现货均价从年初的11万元/吨跌至年末的7万元/吨,全年跌幅达36%。

价格的暴跌也直接冲击锂矿企业的业绩。

除了天齐锂业之外,作为锂矿双雄之一的赣锋锂业去年业绩也是急转直下。

2024 年赣锋锂业营收189.06亿元,同比下降42.66%,归母净利润亏损20.74亿元,同比大幅下滑141.93%。

同样,也创下了自2010年上市以来的首次年度亏损。

不过进入2025年来,一些复苏的迹象显现。包括以宁德时代为代表的龙头企业主导的复产扩产潮开启。

而天齐锂业最新业绩盈喜,也将给低迷的锂业市场注入了一剂强心针。

展望后市,有机构表示:2025年锂价可能继续磨底,但有阶段性机会。

招银研究此前研报称,展望2025年,锂盐需求端,动力电池产能仍处在结构性过剩状态,储能电池虽需求有所爆发,但增量相对有限。

不过相较于2024年,2025年锂的供给-需求缺口有所收窄。

行业供过于求格局延续,需求趋弱,价格将仍持续在底部震荡,但具备上行动力。季节性的需求和供给错配或导致阶段性上涨机遇。

但考虑到价格上升后停产企业将选择复产,价格反弹的时间和空间相对有限。

东方证券认为,自2022年初以来,锂电行业虽然经历了业绩连续下滑,目前上游资源的见底、行业的出清与整合以及加工费和产品结构的改善,有望支撑行业利润。

考虑动力、储能、出口等不同链条的需求,2025年锂电需求有望保持增长。