今日,養殖板塊飄紅,開創國際、天域生物、華英農業、巨星農牧分別升9.97%、9.97%、6.59%和5.74%

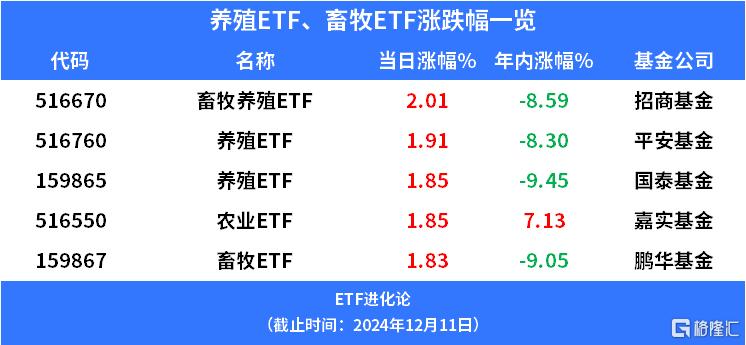

ETF方面,招商基金畜牧養殖ETF、平安基金養殖ETF、國泰基金養殖ETF、嘉實基金農業ETF、鵬華基金畜牧ETF分別升2.01%、1.91%、1.85%、1.85%和1.83%。

消息面上,11月,食品CPI大幅回落。食品CPI回落的主因是11月氣温偏高,利於農產品生產儲運,加之生豬存欄壓力明顯緩解。其中畜肉類價格上升2.4%,影響CPI上升約0.07個百分點,其中豬肉價格上升13.7%,影響CPI上升約0.17個百分點;水產品價格上升1.8%,影響CPI上升約0.03個百分點;

但從豬肉企業的11月銷售數據來看,豬肉的需求似乎仍然偏弱。

東瑞股份公吿,2024年11月份,公司共銷售生豬8.18萬頭,銷售收入1.25億元,環比下降3.47%。商品豬銷售均價18.34元/公斤,環比下降4.56%。

神農集團公吿,11月公司銷售生豬19.34萬頭(其中商品豬銷售18.51萬頭),銷售收入4.07億元。11月公司商品豬價格呈現下降趨勢,商品豬銷售均價16.71元/公斤,比2024年10月份下降4.3%。

新希望公佈2024年11月生豬銷售情況,當月銷售生豬125.96萬頭,環比變動0.49%,同比變動-24.84%;收入20.50億元,環比變動-1.49%,同比變動-13.87%。

能繁母豬存欄來看,12月-次年1月供應量有望持續減少,但仔豬數據看12月-次年1月生豬出欄量或增加;需求端來看,12月-次年1月需求增量明顯;現下部分養殖户已有搶跑出欄跡象,有望減輕後市出欄壓力;季節性來看,春節前需求會逐漸好轉。

國內宏觀環境預期向好加上臘肉需求逐漸到來,居民整體消費意願熱情有回升預期,支撐未來鮮豬肉消費,但短期生豬消費端尚處在淡季,價格仍舊弱勢。綜合來看,預計本週市場或供需雙弱、豬價止跌維持震盪,周度價格重心小幅波動。

內需政策方面,本次會議提出“要大力提振消費、提高投資效益,全方位擴大國內需求”,表明2025年國內財政支出可能會較明顯地向消費端傾斜;投資方面要“提高投資效益”,預計將通過供給側結構性改革出清部分落後和低效產能來實現。

展望後市,12月份的供應增長目前較為確定。當前的壓欄勢必造成未來供應的增加,所以1月合約價格承壓下跌。另外目前的生豬體重並沒有出現下降,也就是説當前生豬產生效率相較於消費偏多。這種情況會產生累積庫存,未來需要加速出欄來去化。所以1月合約和現貨走勢背離是對於未來供應增加的擔憂。預計下週集團會調整出欄節奏,現貨價格會有所走弱。長期來看生豬的供應寬鬆不會出現太大的改變,並且目前的生豬養殖利潤尚可,未來生豬價格或將維持震盪運行。

從規模來看,國泰基金養殖ETF規模最多,為34.84億元,招商基金畜牧養殖ETF和鵬華基金畜牧ETF的最新規模分別為7.02億元和6.65億元。