格隆汇获悉,北京证券交易所上市委员会定于2024年11月29日召开2024年第24次审议会议,将审议武汉宏海科技股份有限公司(以下简称“宏海科技”)的首发事项,保荐人为中信建投证券股份有限公司。

宏海科技2005 年成立,注册地位于湖北省武汉市。公司主营业务为空调结构件、热交换器、显示类结构件等家用电器配件产品的研发、设计、制造和销售。

本次发行前,宏海科技的实际控制人周宏、周子依父女合计持有公司股份比例为70.12%, 一致行动人王蔚持有公司股份比例为0.76%,实际控制人可以支配的公司股权比例较高。

周宏出生于1963年,本科学历。曾陆续任职于武汉市煤气公司、卓炜置业发展(武汉)有限公司,还当过武汉宏远实业发展有限公司任执行董事,2009年4月至今任宏海科技董事长、总经理。

周宏的女儿周子依出生于1994年,本科学历。曾在武汉当代科技产业集团股份有限公司投资运管部任职,2021年7月至今任武汉冠鸿董事,2023年9月至今任宏海科技董事。

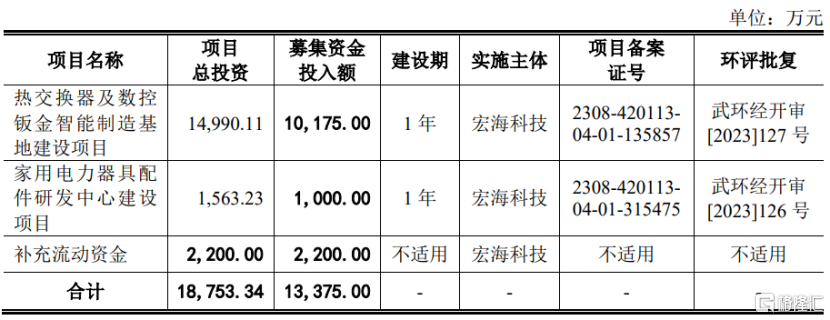

本次申请上市,宏海科技拟募集资金用于热交换器及数控钣金智能制造基地建设项目、家用电力器具配件研发中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

1

聚焦空调结构件、热交换器等产品

宏海科技形成了以空调结构件、热交换器、显示类结构件为核心的系列产品体系。

其中,空调结构件通常由钢材制成,用于固定和支撑空调系统中的各个部件,确保各部件在运行过程中保持稳定和正确的位置。同时可以起到保护其他部件的作用,防止部件受到损坏 或干扰,还能够起到一定的美观装饰作用。

热交换器是空调的核心部件之一,用于实现不同介质之间的热量交换,具有可承受较高温度和压力、结构紧凑、耐腐蚀性、高可靠性的特点。

显示类结构件主要位于显示器背面、底座等,通常起到遮光、支撑和保护显示面板及导光板的作用。

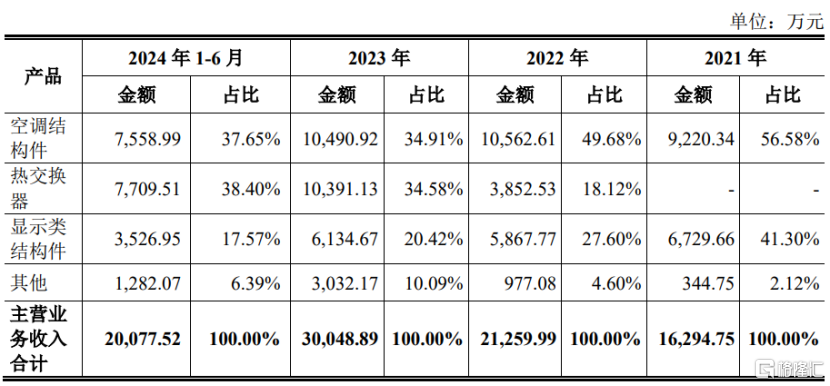

具体来看,2021年至2024年上半年,宏海科技的空调结构件业务营收占比从56.58%下滑至37.65%,显示类结构件营收占比从41.30%下滑至17.57%,热交换器的营收占比有所提高。

公司各主要产品的销售收入及占主营业务收入比重情况,图片来源:招股书

业绩方面,2021年、2022年、2023年、2024年上半年(简称“报吿期”),宏海科技的营业收入分别约1.88亿元、2.53亿元、3.5亿元、2.31亿元,对应的净利润分别约0.26亿元、0.27亿元、0.49亿元、0.45亿元。

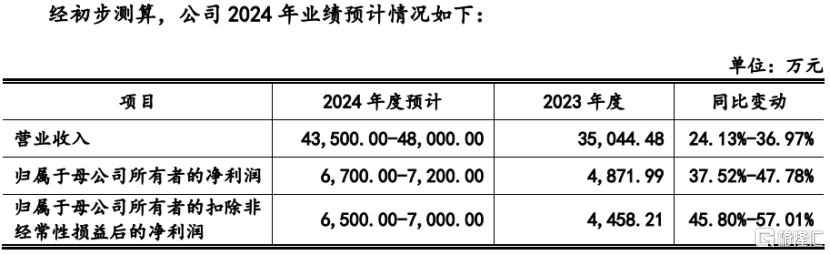

结合目前的订单情况、经营状况以及市场环境,宏海科技预计2024年度营业收入约4.35亿元至4.8亿元,同比增长幅度约为24.13%至36.97%;归属于母公司所有者的净利润约6700万元至7200万元,同比增长幅度约为37.52%至47.78%。

图片来源:招股书

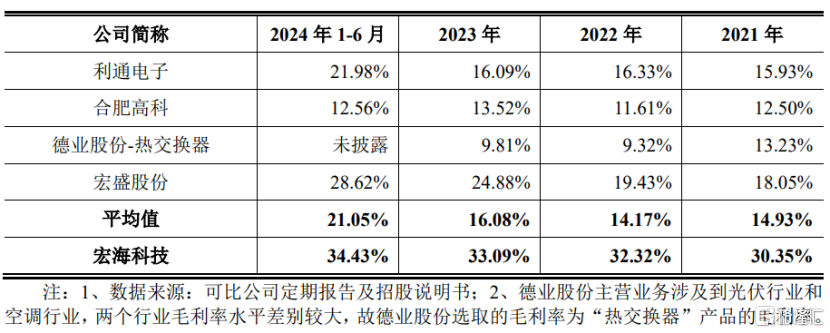

报吿期内,宏海科技的毛利率分别为30.35%、32.32%、33.09%和34.43%,高于同行业上市公司,公司称,主要由于对美的、海尔在双经销模式下的销售采用净额法确认收入,在销售结转的成本中剔除了双经销材料的耗用金额,因此毛利率较高。如果与同行业一致,按总额法确认相关收入则报吿期内公司的毛利率分别为12.21%、13.08%、13.89%和12.95%。

公司与同行业上市公司的毛利率对比情况,图片来源:招股书

2

依赖大客户美的集团

宏海科技下游客户主要为家电厂商,公司与美的、海尔、冠捷科技等主要客户建立了稳定的合作关系。

报吿期内,宏海科技的第一大客户为美的集团,主要向其销售空调结构件和热交换器产品,公司来源于美的集团的营业收入占当期营业收入的比例分别为41.81%、50.16%、46.53%和 49.29%,占比较大,主要由于下游家用空调行业集中度较高,同时公司在产能有限的情况下优先保证长期合作大客户,巩固与优质客户的合作关系。

我国空调结构件、热交换器、显示类结构件行业内企业众多,不同下游应用领域所需产品均为非标准品、加工工艺差距较大,行业总体集中度较低,呈现“行业大、企业多、规模小”的总体局面。

在空调及显示类结构件领域,宏海科技的同行业可比上市公司主要包括利通电子、合肥高科等,热交换器领域则包括德业股份、宏盛股份等。与同行业已上市公司相比,宏海科技在企业规模、收入等方面仍有一定的差距。

宏海科技的国内销售区域主要集中在湖北省武汉市,专注于服务国内知名家电企业的武汉 生产组装基地。据湖北省家电与网络信息产品服务行业协会出具的证明,2019年至2021年,公司智能空调结构件产品在湖北省市场占有率超过36%,排名湖北省第一。

近几年随着家电行业“走出去”浪潮的推进,宏海科技跟随下游客户布局选择出海战略,在泰国成立了子公司,其中泰国冠鸿于2022年初完成建设并开始生产,泰国宏海报吿期内未开始生产经营,预计于2024年第四季度正式投产。

报吿期内,宏海科技对泰国子公司的投入金额较大,而泰国子公司从设立至今销售规模相对较小,产能利用率较低,尚未产生盈利。未来如果泰国子公司未能开拓当地市场,可能会影响公司的经营业绩。

3

结语

近几年,尽管宏海科技业绩呈增长趋势,但也存在一定经营隐忧。与同行业已上市公司相比,公司规模较小,抗风险能力有待提高,同时收入较为依赖大客户为美的集团,泰国子公司也存在境外生产经营风险。