本文来自格隆汇专栏: 樊继拓 作者:樊继拓/张颖锐

核心结论

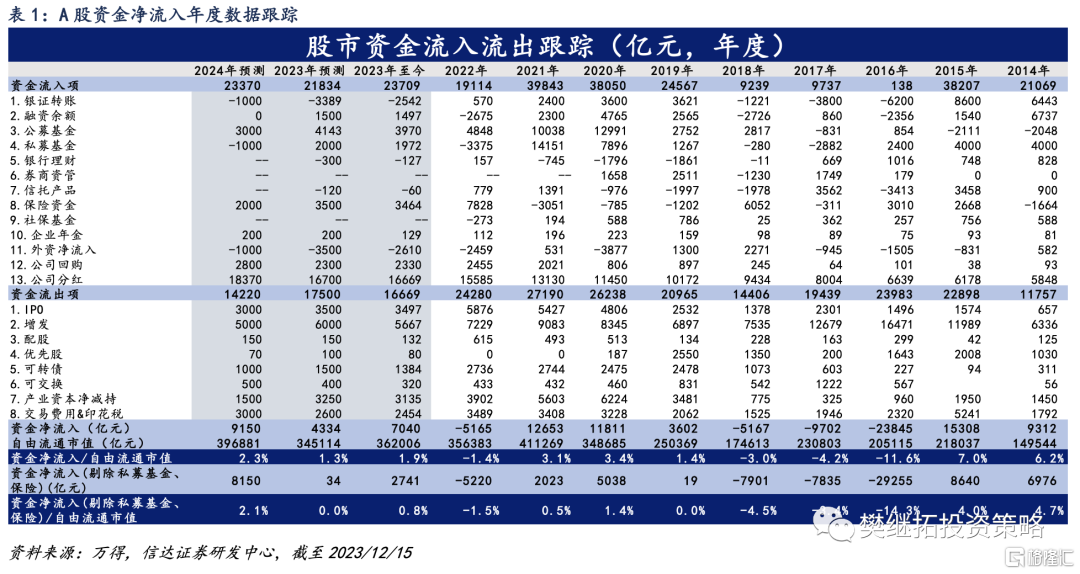

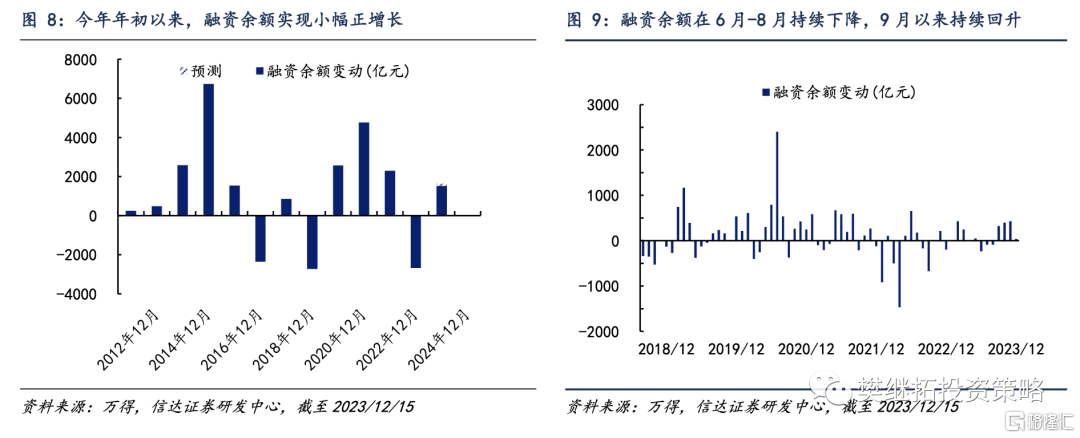

年初以来,资金格局呈现紧平衡。1)据信达证券的不完全统计,截至2023年12月15日,A股实现资金净流入7040亿元,较2022年的净流出明显转好。此外考虑到私募基金、保险、公募基金等资金流入项可能存在重复计算,信达证券保守计算剔除私募基金与保险的资金净流入汇总情况,其占自由流通市值的比例为0.0%,呈现紧平衡,同样相较2022年明显好转。2)从各分项数据来看,2023年资金面的好转主要源于股权融资项目的收敛;此外,融资余额小幅回暖、私募基金仓位降幅放缓等也带来了资金流入项目的边际改善。

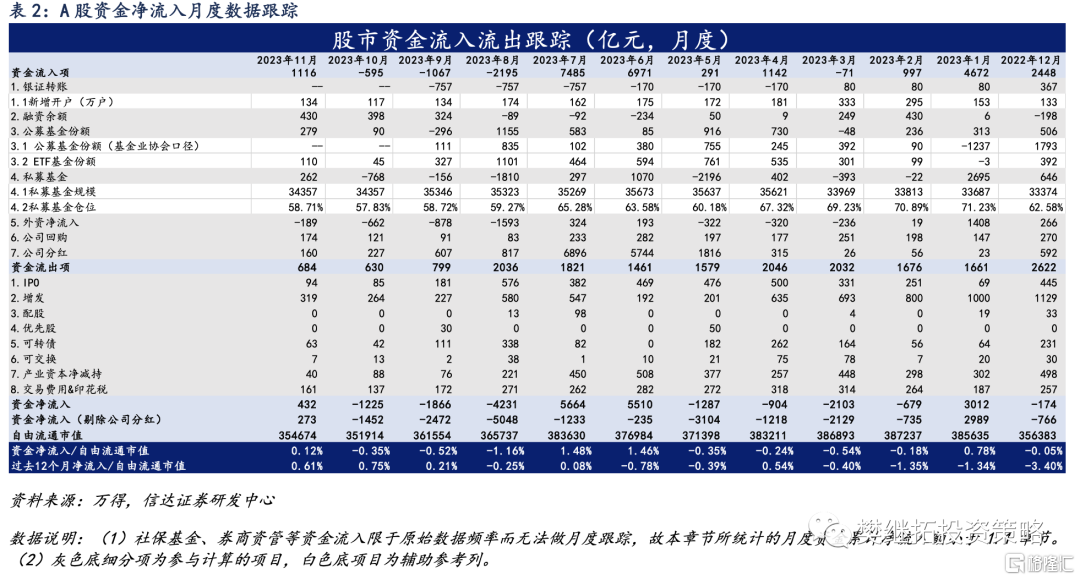

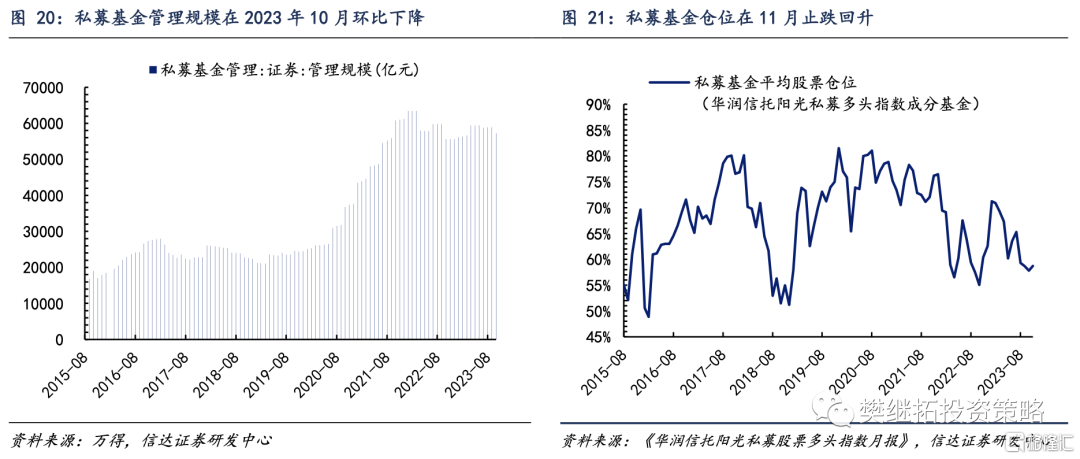

今年11月的资金格局环比继续改善。1)今年11月,A股月度资金净流入占自由流通市值的比例为0.12%,相较10月的-0.35%明显改善。2)从分项上来看,今年11月资金净流入的改善主要源于私募基金仓位的小幅回升。11月私募基金仓位为58.71%,相较10月环比提升0.88pct,是7月以来的首次回升。此外,股权融资、产业资本减持等资金流出项目的金额维持低位。

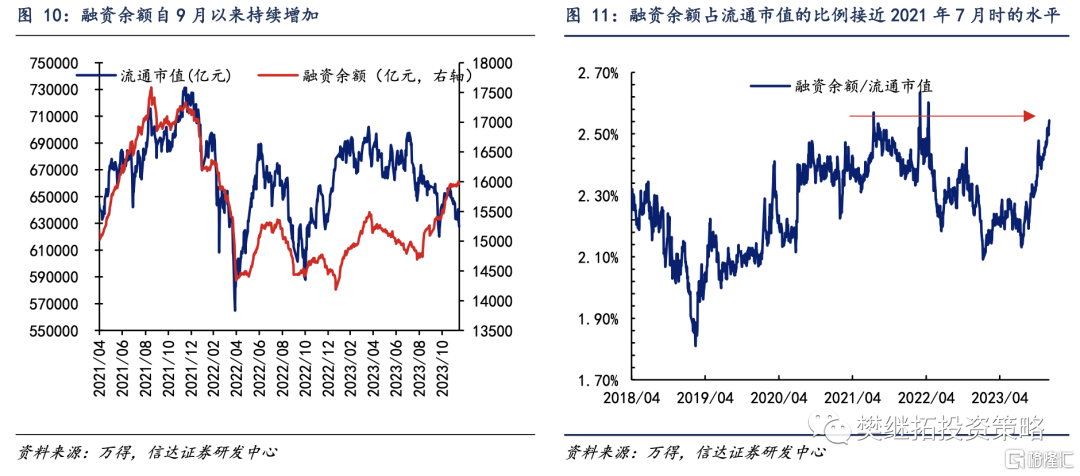

融资余额环比持续增加,占流通市值之比创年内新高。1)融资余额今年11月相较10月环比增加430.42亿元(前值为增加397.67亿元),融资余额在6月-8月持续减少,9月-11月连续回升。2)9月初以来,A股流通市值震荡下跌,而同期融资余额则持续走高,这主要得益于两融业务保证金比例的调降以及两融标的的扩容等。

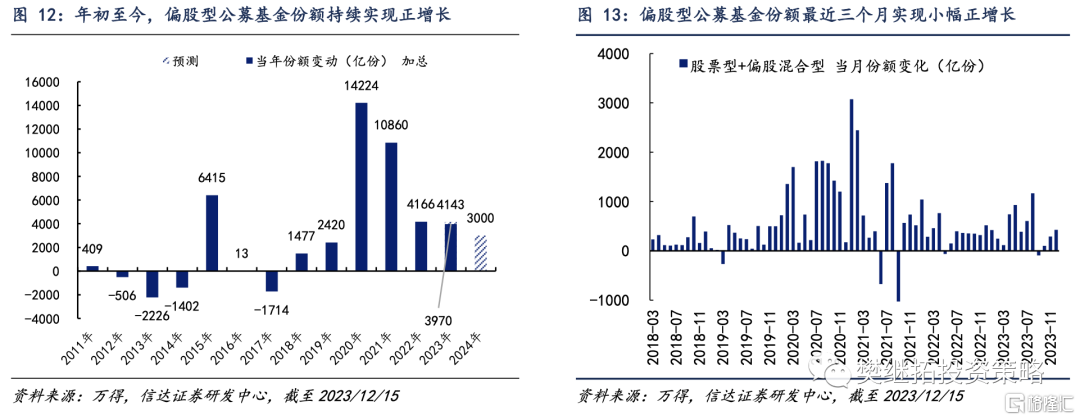

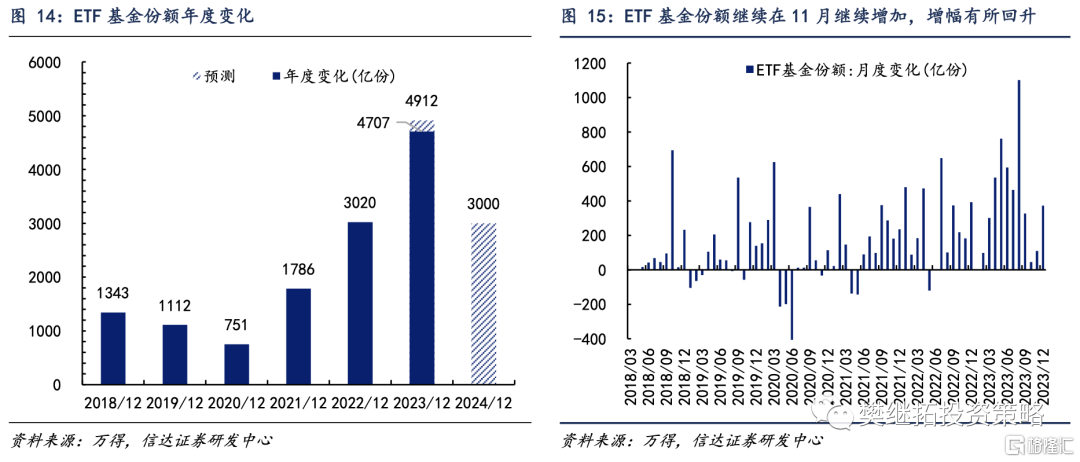

ETF基金份额11月增幅回升。1)11月股票型ETF基金份额110.10亿份,是连续第17个月正增长,且增幅相较上个月有所扩大。2)年初以来,截至11月底,股票型ETF基金份额累计增加4706.86亿份。如按月份折算为全年,信达证券预计全年股票型ETF基金份额有望增加4911.50亿份,远高于2018年-2022年全年的水平。

私募基金仓位在11月环比回升,为过去四个月以来首次。11月私募基金仓位的最新读数58.71%,环比增加0.88pct;较去年底下降3.87pct。

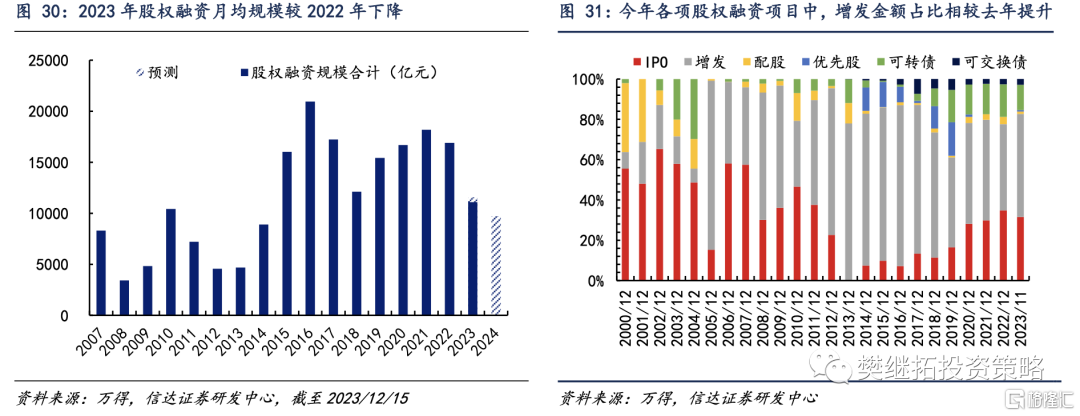

近三月股权融资规模降至历史低位。1)今年11月的股权融资规模为483.02亿元,较10月的403.94亿元环比略有增加,但年内来看融资规模仍低于多数月份。2)截至2023年12月15日,年初以来股权融资规模合计11079.94亿元,月均股权融资规模963.47亿元。从历史数据来看,2020年、2021年、2022年月均股权融资规模分别为1389.71亿元、1514.84亿元、1407.40亿元。2023年股权融资规模月均水平低于2020-2022年。

正 文

总览:2023年全年资金呈现紧平衡

1.1 年度层面上,股权融资项目明显收敛、融资余额小幅回暖

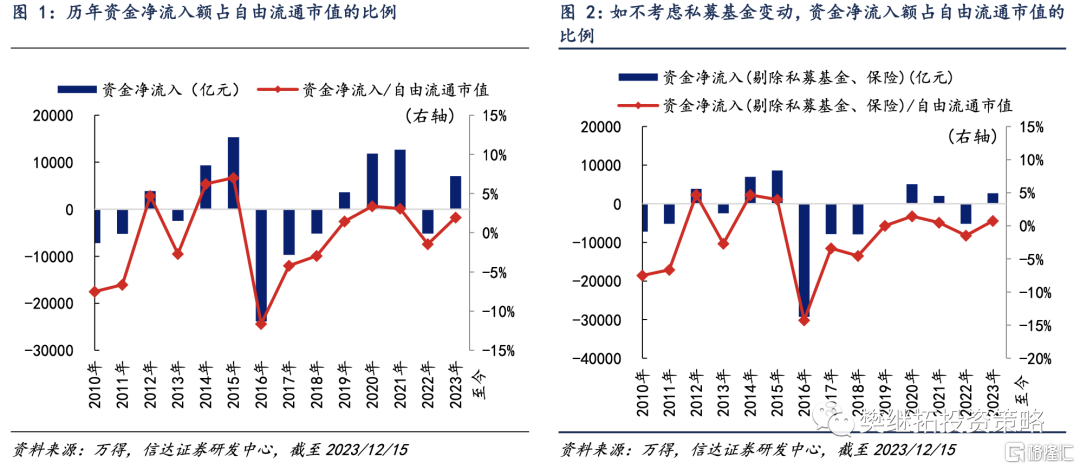

据信达证券的不完全统计,年初至2023年12月15日,A股实现资金净流入7040亿元,较2022年的净流出明显转好。A股资金净流入额与自由流通市值的比例为1.9%。此外考虑到私募基金、保险、公募基金等资金流入项可能存在重复计算,信达证券保守计算剔除私募基金与保险的资金净流入汇总情况,其占自由流通市值的比例为0.0%,呈现紧平衡,同样相较2022年明显好转。

从各分项数据来看,2023年资金面的好转主要源于股权融资项目的收敛;此外,融资余额小幅回暖、私募基金仓位降幅放缓等也带来了资金流入项目的边际改善。

1.2 月度层面上,11月私募基金仓位回升带动资金面转好

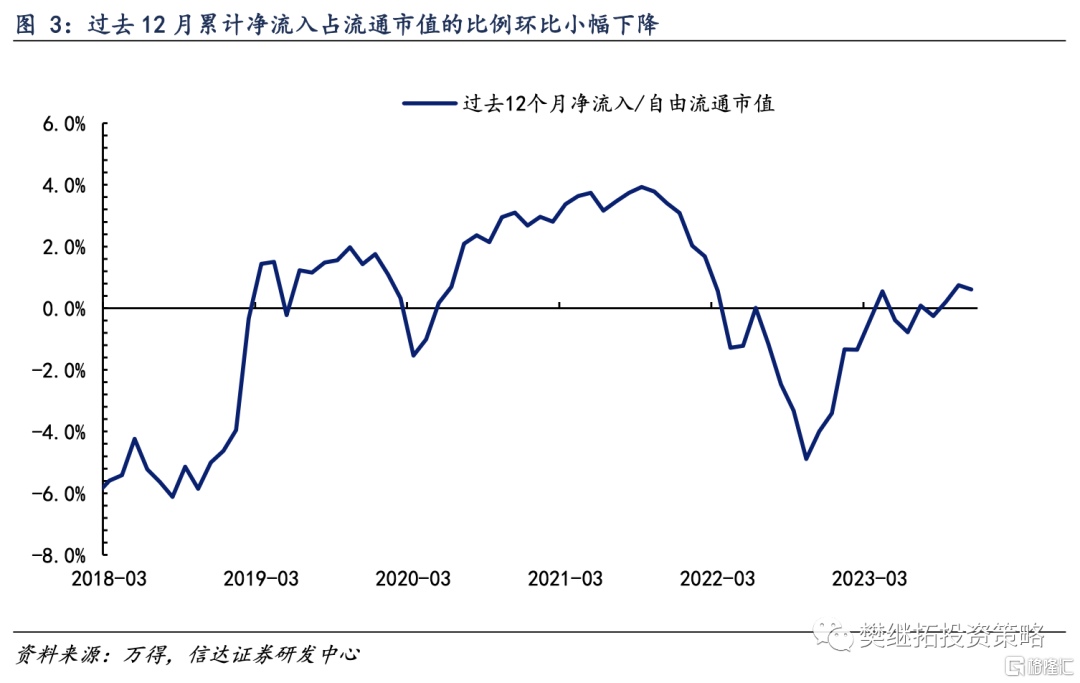

今年11月,A股月度资金净流入占自由流通市值的比例为0.12%,相较10月的-0.35%明显改善。相较历史同期,今年11月的资金净流入占流通市值的比例好于2019年-2021年,差于2018年和2022年。截至今年11月底,过去12个月累计净流入占自由流通市值的比例为0.61%,较今年10月的0.75%小幅下降。

从分项上来看,今年11月资金净流入的改善主要源于私募基金仓位的小幅回升。11月私募基金仓位为58.71%,相较10月环比提升0.88pct,是7月以来的首次回升。此外,股权融资、产业资本减持等资金流出项目的金额维持低位。

1.3 A股资金流入及流出分项的关键变化汇总

11月新增开户数环比下降,为过去七年来最低水平

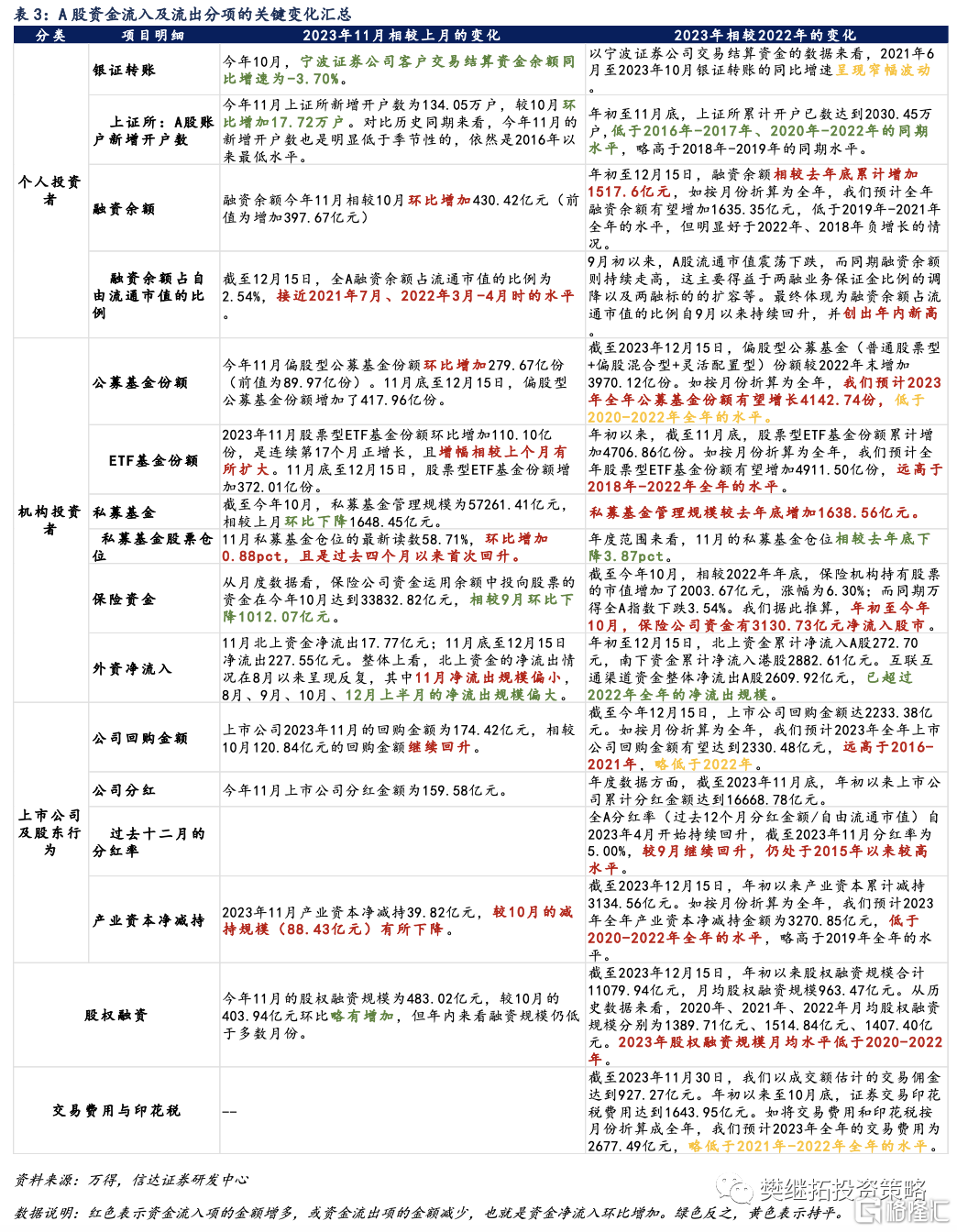

新增开户数方面,今年11月上证所新增开户数为134.05万户,较10月环比增加17.72万户。历年11月的新增开户数存在季节性回升(主要源于十一假期的存在导致交易日偏少),不过对比历史同期来看,今年11月的新增开户数也是明显低于季节性的,依然是2016年以来最低水平。

年初至11月底,上证所累计开户已数达到2030.45万户,低于2016年-2017年、2020年-2022年的同期水平,略高于2018年-2019年的同期水平。

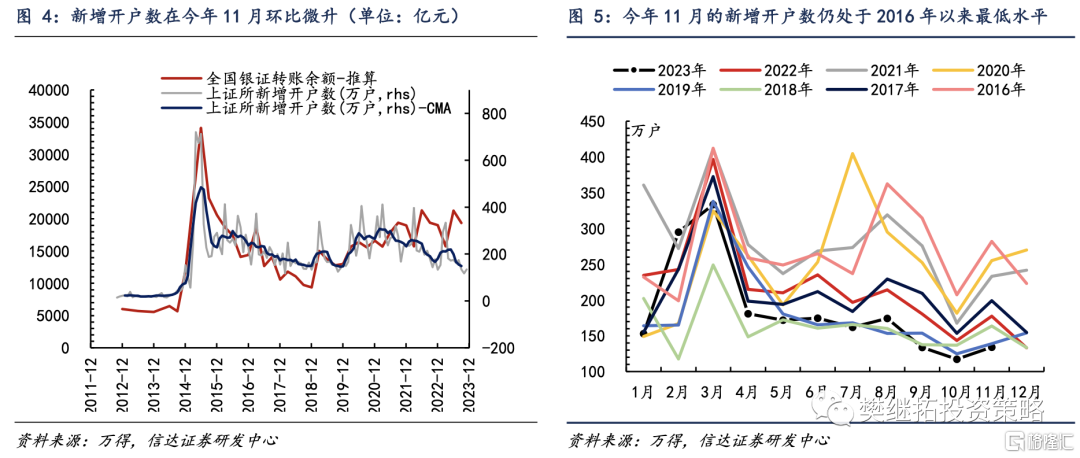

银证转账方面,全国证券公司客户交易结算资金余额最新数据截至2022年6月。从历史数据来看,宁波证券公司客户交易结算资金余额与全国的变动趋势较为一致。以宁波证券公司交易结算资金的数据来看,2021年6月至2023年10月银证转账的同比增速呈现窄幅波动。今年10月,宁波证券公司客户交易结算资金余额同比增速为-3.70%。

融资余额环比持续增加,占流通市值之比创年内新高

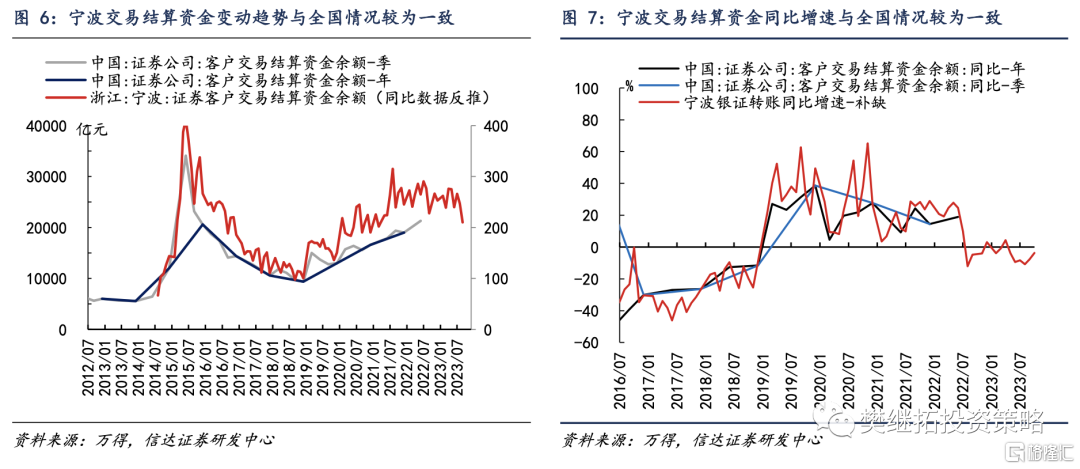

融资余额方面,2023年11月融资余额环比继续回升。融资余额今年11月相较10月环比增加430.42亿元(前值为增加397.67亿元),融资余额在6月-8月持续减少,9月-11月连续回升。截至2023年12月15日,融资余额较11月底继续回升,回升了37.80亿元。

年初至12月15日,融资余额相较去年底累计增加1517.6亿元,如按月份折算为全年,信达证券预计全年融资余额有望增加1635.35亿元,低于2019年-2021年全年的水平,但明显好于2022年、2018年负增长的情况。

融资余额占流通市值的比例自9月以来持续回升,并创出年内新高。9月初以来,A股流通市值震荡下跌,而同期融资余额则持续走高,这主要得益于两融业务保证金比例的调降以及两融标的的扩容等。截至12月15日,全A融资余额占流通市值的比例为2.54%,接近2021年7月、2022年3月-4月时的水平。

ETF基金份额增幅回升,私募仓位低位回升

4.1 偏股型公募基金份额在11月的增幅扩大

截至2023年12月15日,偏股型公募基金(普通股票型+偏股混合型+灵活配置型)份额较2022年末增加3970.12亿份。如按月份折算为全年,信达证券预计2023年全年公募基金份额有望增长4142.74份,低于2020-2022年全年的水平。

从月度数据来看,今年11月偏股型公募基金份额环比增加279.67亿份(前值为89.97亿份)。11月底至12月15日,偏股型公募基金份额增加了417.96亿份。

2023年11月股票型ETF基金份额环比增加110.10亿份,是连续第17个月正增长,且增幅相较上个月有所扩大。11月底至12月15日,股票型ETF基金份额增加372.01亿份。

年初以来,截至11月底,股票型ETF基金份额累计增加4706.86亿份。如按月份折算为全年,信达证券预计全年股票型ETF基金份额有望增加4911.50亿份,远高于2018年-2022年全年的水平。

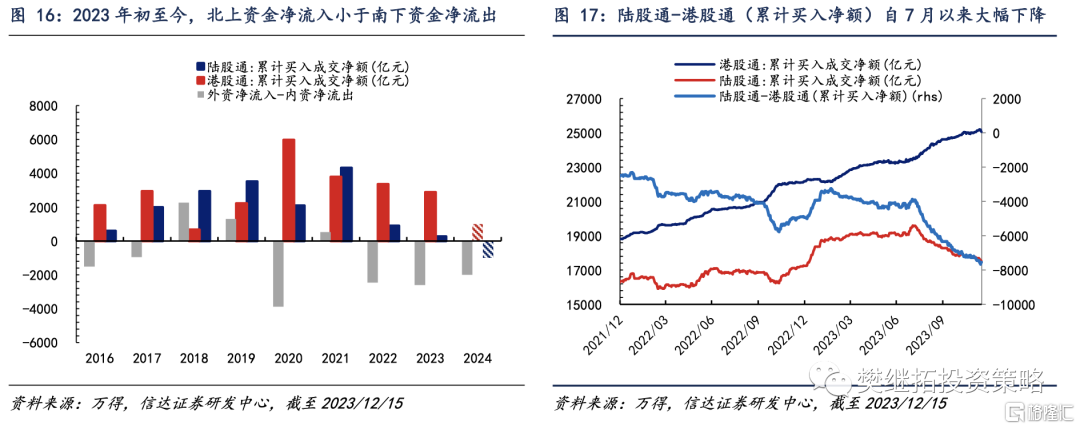

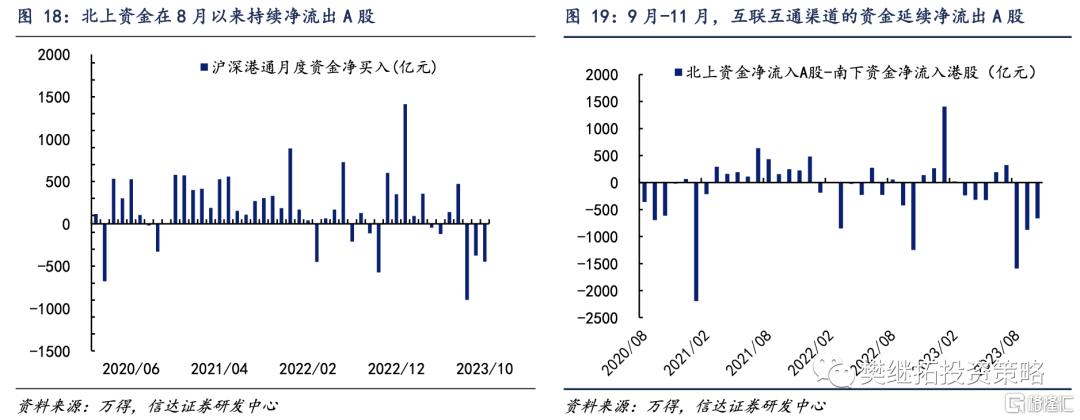

4.2北上资金延续净流出,12月上半月流出幅度扩大

年初至12月15日,北上资金累计净流入A股272.70元,南下资金累计净流入港股2882.61亿元。互联互通渠道资金整体净流出A股2609.92亿元,已超过2022年全年的净流出规模。

从月度数据来看:

11月北上资金净流出17.77亿元;11月底至12月15日净流出227.55亿元。整体上看,北上资金的净流出情况在8月以来呈现反复,其中11月净流出规模偏小,8月、9月、10月、12月上半月的净流出规模偏大。

11月南下资金净流入港股170.98亿元;11月底至12月15日净流入60.46亿元。相较于6月53.03亿元的净流出,南下资金在7月-11月持续回暖。

11月北上资金净流入A股-南下资金净流入港股的差值为-188.74元,较10月661.75亿元的净流出有所改善。

4.3 私募基金仓位在11月环比微升,为过去四个月以来首次

管理规模方面,截至今年10月,私募基金管理规模为57261.41亿元,相较上月环比下降1648.45亿元,较去年底增加1638.56亿元。

股票仓位方面,私募基金股票仓位在11月见底回升,为过去四个月以来首次。11月私募基金仓位的最新读数58.71%,环比增加0.88pct;较去年底下降3.87pct。

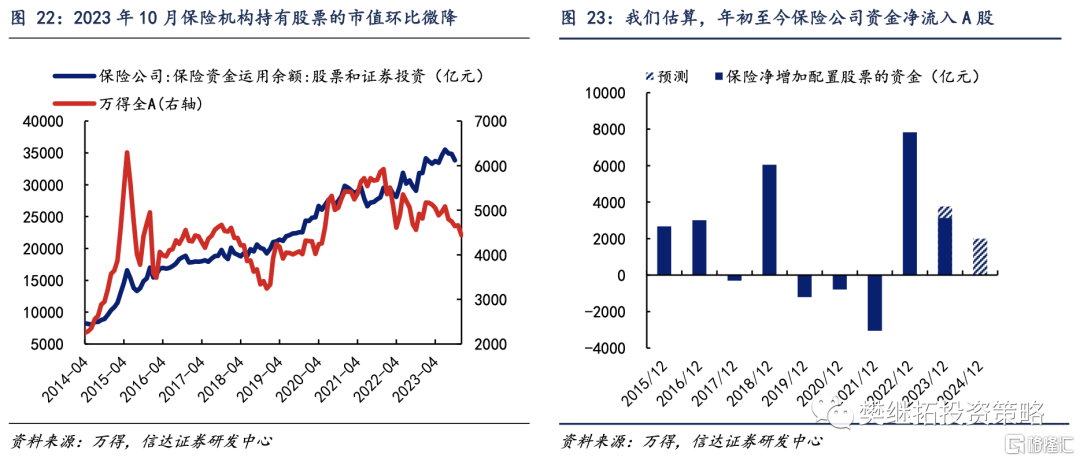

4.4 保险机构10月持有的股票市值环比继续下降

从年度数据来看,截至今年10月,相较2022年年底,保险机构持有股票的市值增加了2003.67亿元,升幅为6.30%;而同期万得全A指数下跌3.54%。信达证券据此推算,年初至今年10月,保险公司资金有3130.73亿元净流入股市。

从月度数据看,保险公司资金运用余额中投向股票的资金在今年10月达到33832.82亿元,相较9月环比下降1012.07亿元。

产业资本净减持规模连续四月不足100亿元

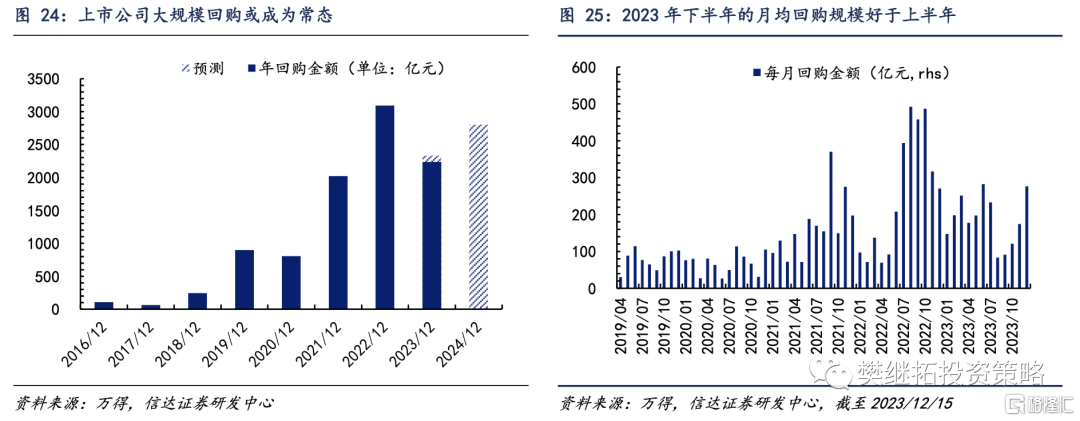

5.1 年初以来上市公司月均回购规模好于多数年份

截至今年12月15日,上市公司回购金额达2233.38亿元。如按月份折算为全年,信达证券预计2023年全年上市公司回购金额有望达到2330.48亿元,远高于2016-2021年,略低于2022年。

从月度数据来看,上市公司2023年11月的回购金额为174.42亿元,相较10月120.84亿元的回购金额继续回升;11月底至12月15日的回购金额为276.62亿元。整体上看,2023年下半年的月均回购规模好于上半年。

5.2 年初以来上市公司月均净减持规模略高于2022年

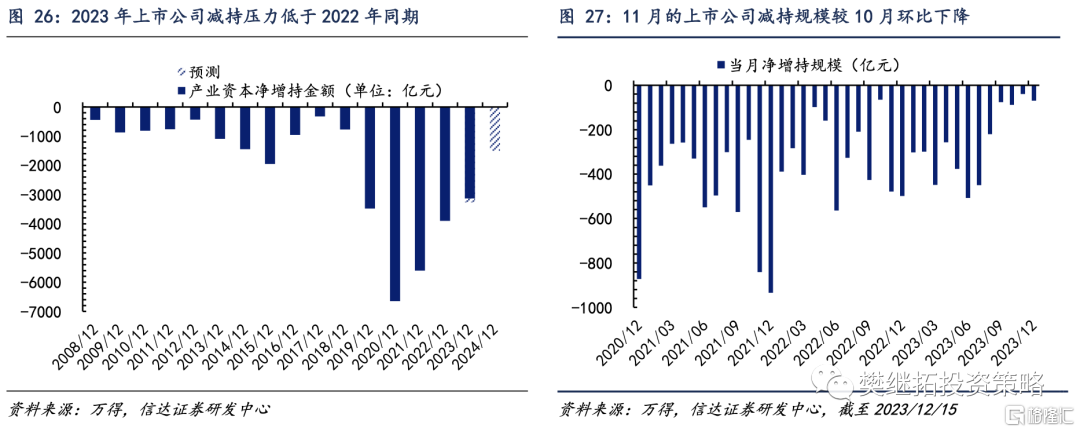

从年度层面上来看,截至2023年12月15日,年初以来产业资本累计减持3134.56亿元。如按月份折算为全年,信达证券预计2023年全年产业资本净减持金额为3270.85亿元,低于2020-2022年全年的水平,略高于2019年全年的水平。

从月度层面上来看,2023年11月产业资本净减持39.82亿元,较10月的减持规模(88.43亿元)有所下降。

5.3上市公司分红率环比继续上升,处于2015年以来较高水平

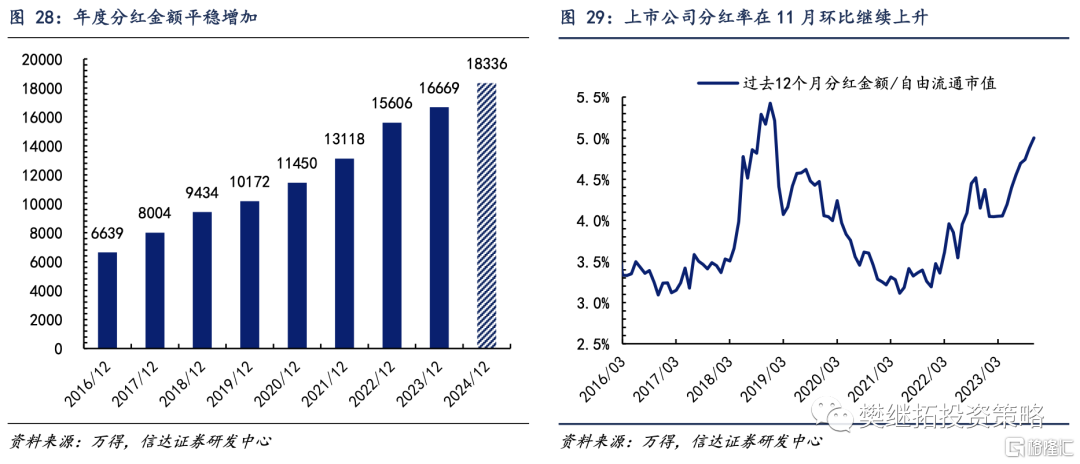

月度数据方面,今年11月上市公司分红金额为159.58亿元。年度数据方面,截至2023年11月底,年初以来上市公司累计分红金额达到16668.78亿元。

由于上市公司分红金额存在明显的季节性,一般集中在第二、第三季度,信达证券更关注分红率。从历史情况来看,上市公司年度分红金额的增幅较为平稳,分红率主要受A股自由流通市值变动的影响。亦即,股市上升时,分红率大概率走低;股市下跌时,分红率大概率被动走高。全A分红率(过去12个月分红金额/自由流通市值)自2023年4月开始持续回升,截至2023年11月分红率为5.00%,较9月继续回升,仍处于2015年以来较高水平。

年初以来股权融资月均规模低于过去四年

今年11月的股权融资规模为483.02亿元,较10月的403.94亿元环比略有增加,但年内来看融资规模仍低于多数月份。

截至2023年12月15日,年初以来股权融资规模合计11079.94亿元,月均股权融资规模963.47亿元。从历史数据来看,2020年、2021年、2022年月均股权融资规模分别为1389.71亿元、1514.84亿元、1407.40亿元。2023年股权融资规模月均水平低于2020-2022年。

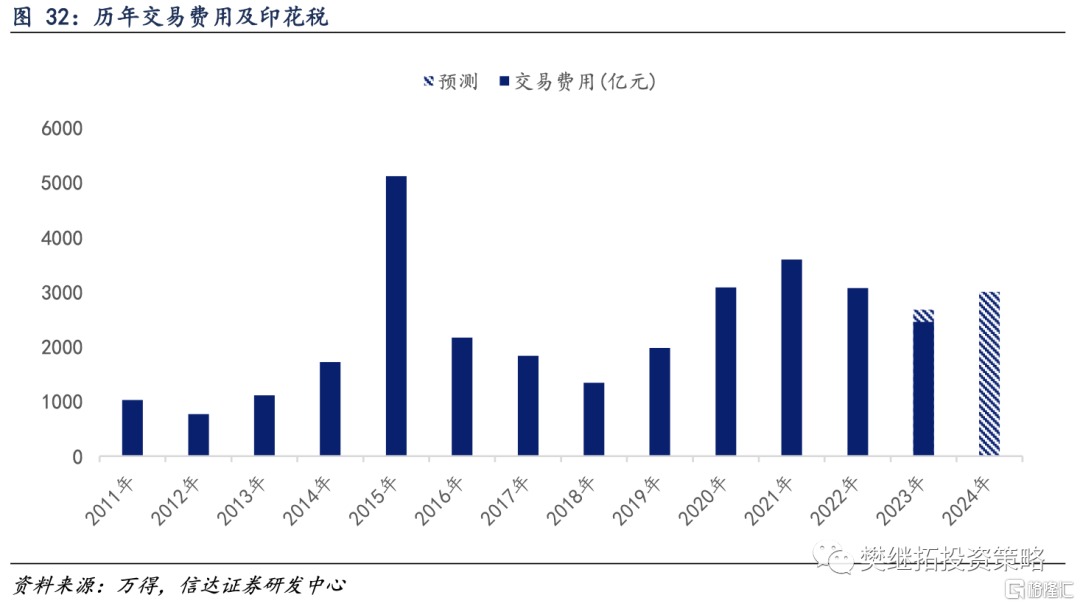

截至2023年11月30日,信达证券以成交额估计的交易佣金达到927.27亿元。年初以来至10月底,证券交易印花税费用达到1643.95亿元。如将交易费用和印花税按月份折算成全年,信达证券预计2023年全年的交易费用为2677.49亿元,略低于2021年-2022年全年的水平。

风险因素:部分数据的公布存在时滞;部分项目的估计与实际情况有偏差。

注:本文源自信达证券2023年12月22日发布的《近三月股权融资规模降至历史低位——资金跟踪专题》,分析师:樊继拓 S1500521060001