本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

面对信用市场的资产荒格局,下沉金融次级债再次成为了增厚收益的优良选择。不同于过去,我们预计2024年金融次级债市场将发生新变化:资本新规落地、资本达标压力增大、保险永续债推出、券商次级债放量。面对新形势,不同类型的金融次级债又将如何演绎?未来其风险与投资机会又将如何表现?我们认为可关注国股行二级债、城农商行永续债、保险券商永续债的投资性价比,同时在利差处于较低水平的背景下,需关注估值波动、中小银行不赎回、保险次级债估值调整等风险。

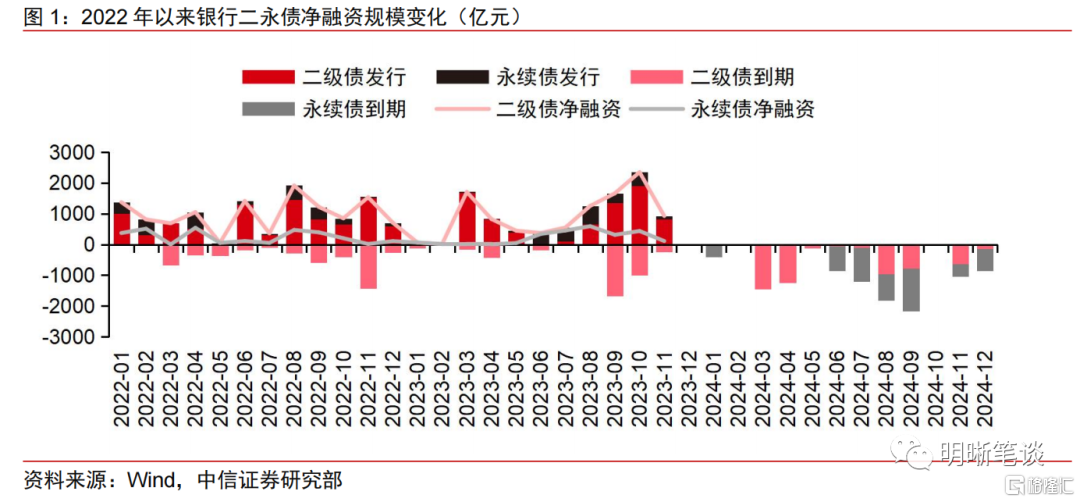

银行资本债:市场风向标。2023年银行资本债净融资前低后高,下半年供给放量,从发行人结构看,2023年国股行发行占比保持稳定,约占新发二永债的80%。目前国股行仍存补充资本需求,我们预计2024年国有行二永债净融资或在5000亿元左右,按照国有行占新发资本债的比重线性外推,2024年银行二永债合计净融资预计在6250亿元,发行规模或超1.7万亿元。利差方面,在2024年供给放量与需求边际收缩的背景下,我们认为2024年银行二永债利差或难以重现如2022年9月的极致低位,利差走廊的上下限或在2023年的基础上略有上行,但考虑到央行仍维持宽松的货币政策。我们预计作为“利率放大器”的二永债利差上行幅度有限,2024年二级债利差走廊的下限或在35bps左右,上限或在60bps左右。

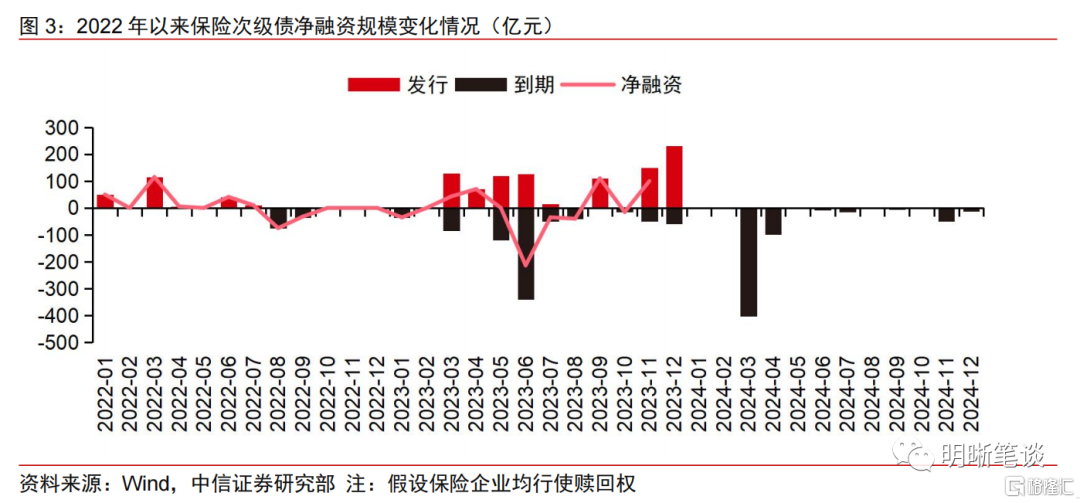

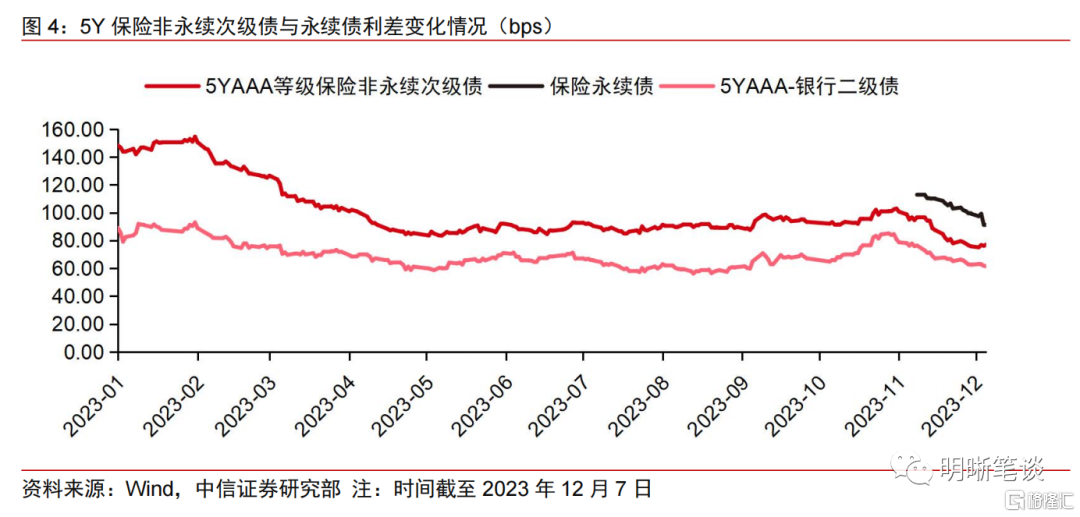

非银金融债:配置性价比高。非银金融次级债主要可分为保险次级债与券商次级债。2023年非银金融次级债净融资均同比放量:保险次级债方面,2023年3月以来,保险次级债发行端发力带动净融资规模增长,11月后首批保险永续债落地,带动保险次级债净融资再次提高,我们预计随着市场对于保险永续债的接受度提高与2024年3月保险次级债赎回期高峰的到来,保险永续债的发行数量或保持边际增长;券商次级债方面,2023年1-11月券商次级债发行规模为1598亿元左右,同比下降10.66%,由于到期量缩小带动净融资规模转正,1-11月规模共计为659.20亿元。利差方面,保险永续债利差在市场调整时期表现更稳定,上行幅度较小,其中永续债与非永续次级债利差保持在20bps左右,虽然目前品种利差呈收窄趋势,但仍具有性价比优势;2023年以来券商次级债利差呈下降态势,11月末后利差边际反弹,不同于银行与保险次级债的非永续与永续债存在品种利差,券商非永续次级债与永续债之间品种利差较窄。

金融次级债未来有何风险?我们认为未来金融次级债的主要风险来源于估值波动、中小银行不赎回、保险次级债估值调整等方面。估值方面,2023年11月下半月以来,受机构挖掘二永超额收益影响,短端中低等级银行利差快速收窄,保险次级债与券商次级债利差虽边际反弹,但仍处于年内较低水平,需警惕机构配置需求下降后估值调整的风险。不赎回方面,是否行使赎回权是判断发债银行信用资质的信号之一,我们认为不行使赎回权公吿前市场对银行资质弱化已有预期,对于估值的冲击更多缘于二级债剩余期限的延长,2023年四季度以来共有4笔二级债不赎回,年内或仍有不赎回事件发生,中小银行二级债不赎回风险较大。保险次级债供给方面,2022年我国正式实施“偿二代”二期工程,改变部分资产科目的认定标准,对实际资本认定趋严,同时提高了最低资本要求,为保持实际资本和综合偿付能力充足率稳定,保险企业仍有较强动力发行资本补充债券,未来供给增加或引起保险次级债利差整体调整。

投资策略与市场展望:对于银行二永债,可关注国股行二级债利差调整后的机会与城农商行永续债的超额收益;对于国股行二级债而言,受资本新规落地与供给边际放量等因素影响,二永债之间品种利差收窄,由于市场对二级债风险权重调高有充分预期,因此我们认为需求端变化对国股行二级债利差的扰动不大,待债市调整结束后国股行二级债交易性价比更高;对于城农商行而言,永续债市场流动性更强,同时平均估值更高,具有较好的投资价值,但需警惕下沉后的利差调整风险。对于非银金融次级债,由于市场流动性较弱,适宜作为配置盘的投资标的,因此估值收益率水平与信用资质的变化成为性价比的胜负手。当前保险与券商永续债估值均高于非永续的次级债,主体均以行业内头部企业为主,因此性价比相对更高。

风险因素:央行货币政策超预期;融资政策趋严引起信用环境收紧;市场风险偏好下降;个别信用事件冲击市场等。

正文

银行资本债:市场风向标

二永债供给放量

2023年银行资本债净融资前低后高,下半年供给放量。2023年银行二永债净融资整体呈前低后高的态势,上半年受批文额度发放较少的影响,银行二永债净融资处于较低水平,1-6月合计规模为3888亿元,同比下降44.07%;下半年以来,受阶段性到期高峰到来以及银行补充资本需求等因素的影响,银行二永债发行规模放量,7-11月合计净融资规模为3721亿元,同比增长21.92%。从发行人结构看,2023年国股行发行占比保持稳定,约占新发二永债的80%,与2022年基本持平。

2024年银行二永债净融资或继续放量,节奏上一、二季度或为供给高峰。2024年银行永续债陆续进入赎回期,假设全部到期赎回,全年二级债与永续债到期规模分别为5497亿元与5896亿元。目前国股行仍存补充资本需求,我们预计2024年国有行二永债净融资或在5000亿元左右,按照国有行占新发资本债80%的比重线性外推,2024年银行二永债合计净融资预计在6250亿元,较2022年进一步放量,发行规模或超1.7万亿元。节奏方面,2024年二永债到期高峰分别为3-4月、8-9月,2022-2023年二永债到期高峰的前2-3个月净融资规模边际增长,我们预计2024年一、二季度或为二永债的供给高峰。

利差中枢或有上调

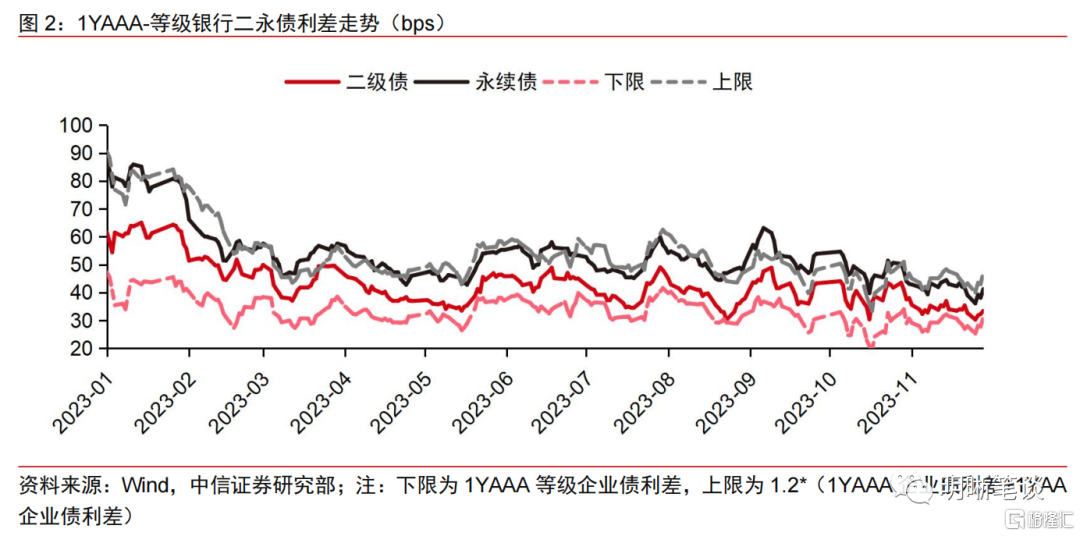

利差处于低位波动,品种利差压缩。我们在报吿《债市启明系列20231023—银行二永债成为市场风向标》中曾构建1YAAA-等级银行二级债的利差走廊,2023年以来,1YAAA-等级银行二级债利差在利差走廊内上下波动,下限在30bps左右,上限在50bps左右。二永债之间品种利差相对保持稳定,其走势可以分成三个阶段:(1)1-2月信用市场债牛开启,机构挖掘收益下品种利差由20bps压缩至10bps;(2)2-10月,在信用市场资产荒格局演绎下,品种利差保持在10bps左右的水平震荡;(3)10-11月,银行资本新规落地,市场对于永续债的偏好上升,品种利差进一步压缩。

供需格局变化,2024年二永债利差中枢或有上升。2022年在信用市场资产荒行情的演绎下,二永债利差曾突破历史低位,但在2024年供给放量与需求边际收缩的背景下,我们认为2024年银行二永债利差或难以重现如2022年9月的极致低位,利差走廊的上下限或在2023年的基础上略有上行,但考虑到央行仍维持宽松的货币政策,作为“利率放大器”的二永债利差上行幅度有限,我们认为2024年二级债利差走廊的下限或在35bps左右,上限或在60bps左右。

非银金融债:配置性价比高

首批保险永续债落地

2023年3月至今保险次级债供给放量,永续债发行破冰。受到期压力增大与发行成本边际下降等因素影响,2023年3月以来,保险次级债发行端发力带动净融资规模增长;11月后首批保险永续债落地,带动保险次级债净融资再次提高。首批保险永续债集中于头部险企,期限均为5+N,发行利率高于同期发行的同等级保险资本补充债10bps-20bps左右,具有一定品种溢价。我们预计随着市场对于保险永续债的接受度提高与2024年3月保险次级债赎回期高峰的到来,保险永续债的发行数量或保持边际增长。

保险次级债在市场调整时期更抗跌,永续债利差保护较为充足。2023年以来金融债市场发生多轮调整行情,与银行二级债相比,保险永续债利差在市场调整时期表现更稳定,上行幅度较小,5YAAA等级保险次级债(非永续)利差在5月与10月分别上行5.49bps与8.91bps,分别低于银行二级债的9.52bps与19.14bps,12月以来利差在低位的基础上略有反弹。永续债方面,参考银行二永债之间利差保持在10bps左右,11月以来保险永续债与非永续次级债利差保持在20bps左右,虽然目前品种利差呈收窄趋势,但仍具有性价比优势。

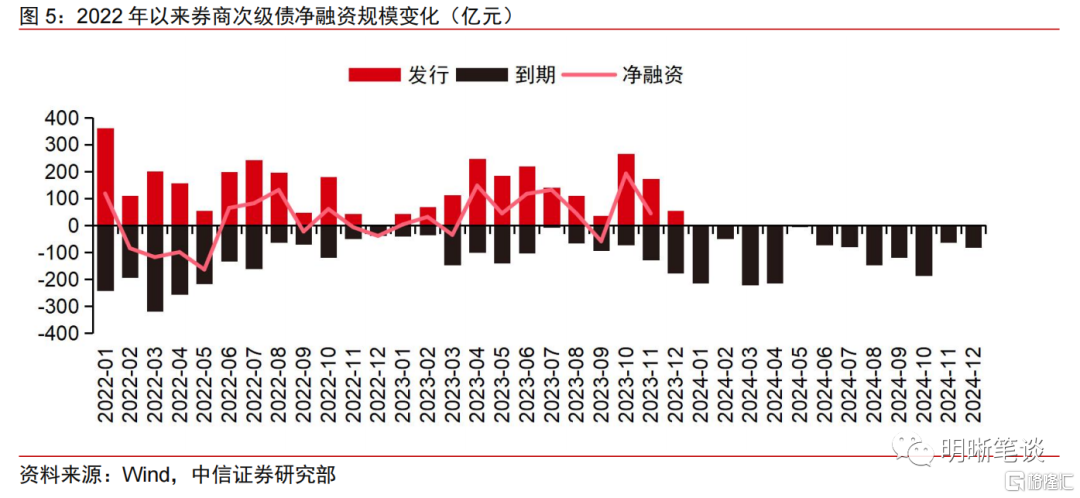

券商次级债品种利差压缩

净融资同比放量,到期高峰下或进一步抬升。2023年1-11月券商次级债发行规模为1598亿元左右,同比下降10.66%,由于到期量缩小带动净融资规模转正,1-11月规模共计为659.20亿元。2024年1、3、4月为券商次级债到期高峰,发行规模或抬升带动净融资进一步增长。从主体角度看,2023年新发的券商次级债仍以头部主体为主,券商次级债发行利率呈下降趋势,与企业债利率略有扩大。

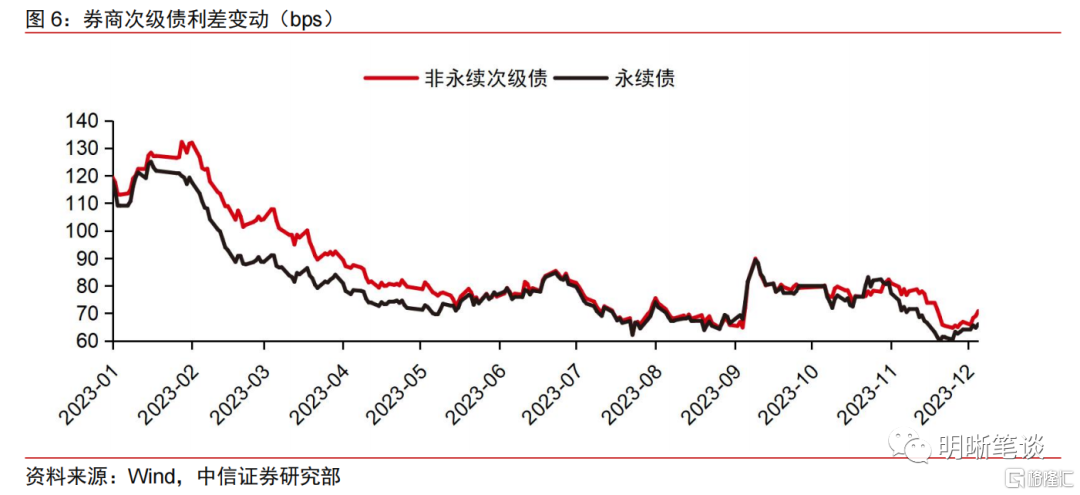

品种利差压缩,2023年波动较大。不同于银行与保险次级债的非永续与永续债存在品种利差,券商非永续次级债与永续债之间品种利差较窄,2023年以来呈下降态势。券商次级债利差波动较大,2023年以来共有3次调整行情,幅度在20-30bps左右,高于银行二永债与保险次级债。

金融次级债未来有何风险?

海外银行减记对境内二永债冲击不大,但需警惕过度下沉后的利差反弹。3月海外银行AT1减记对海外金融债市场形成冲击,但对于境内的二永市场的影响较快修复,主要来源于2020年中小银行减记事件后市场对于减记条款已有定价,2021年至2023年10月期间,除2022年7-9月外,中低等级银行二永债利差中枢较2019年已有抬升,1YAA-等级二级债利差保持在140-160bps左右。2023年11月下半月以来,受机构挖掘二永超额收益影响,短端中低等级银行利差快速收窄,截至2023年12月7日,1YAA-等级银行二级债利差为100.67bps,已接近2022年7-8月的低点,需警惕配置需求下降后中低等级银行二级债利差调整的风险。

不赎回对二永债估值的冲击更多缘于对期限延长的重定价。由于不行使赎回权后二级债计入资本的比例逐年递减,多数银行选择行使赎回权,而在资本压力下,部分资本充足率较低、流动性不佳、续发资本债困难的银行则选择不行使赎回权以满足资本监管指标的要求,因此不行使赎回权成为判断发债银行信用资质的信号。我们认为不行使赎回权公吿前市场对银行资质弱化已有预期,对于估值的冲击更多缘于二级债剩余期限的延长。2018年以来,银行二级债市场发生多起不赎回事件,2023年以来共有13笔二级债不行使赎回权,其中四季度以来共有4笔二级债不赎回,年内或仍有不赎回事件发生。展望2024年,永续债虽进入赎回期,但发债银行信用资质较优,发生不赎回的可能性较低,不赎回风险仍在于中小银行二级债方面。

偿二代工程背景下,险企存在较强资本补充动力,引起保险次级债供给增加。2022年我国正式实施“偿二代”二期工程,改变部分资产科目的认定标准,对实际资本认定趋严。此外,“偿二代”二期工程提高了最低资本要求,为保持实际资本和综合偿付能力充足率稳定,保险企业仍有较强动力发行资本补充债券,未来供给增加或引起保险次级债利差整体调整。此外,首批永续债落地后,因其高性价比与高资质特点,市场对其配置需求较大,或分流保险资本补充债券资金,引起利差调整。

券商次级债利差处于低位的背景下,估值波动风险较大。券商次级债自身流动性较弱,私募债占比较高,在市场调整时期估值易出现较大的波动。11月末以来,券商次级债利差由低位反弹,当前利差处于66bps左右的水平,需警惕潜在的估值波动风险。

投资策略展望

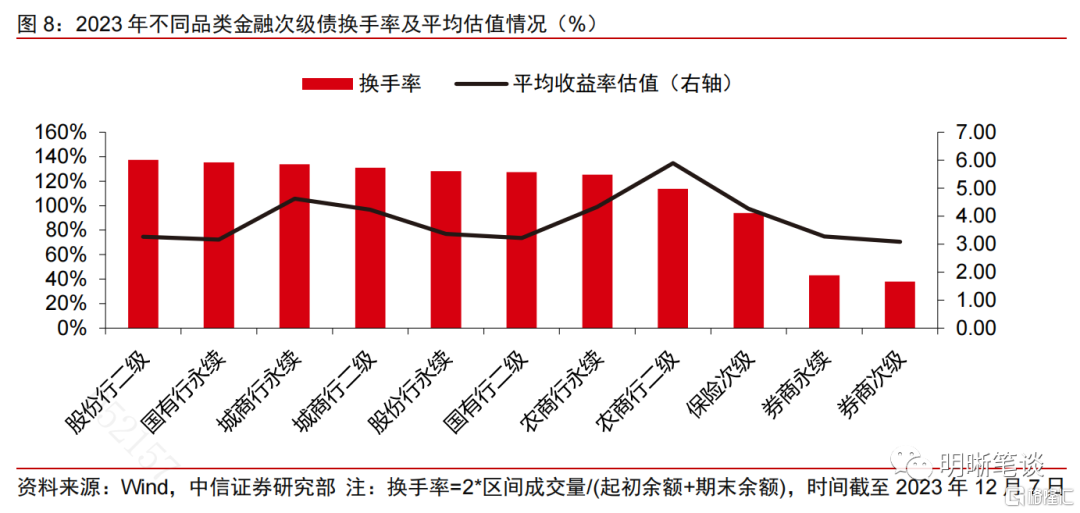

银行二永债市场流动性较强,保险与券商次级债更适宜作为配置标的。2023年以来,不同属性银行二永债换手率均处于100%以上的水平,不同品种之间差距不大,市场流动性较强,适宜作为交易盘投资标的。保险与券商次级债市场流动性相对较弱,其中保险次级债估值较稳定,同时不含减记条款,对于投资者更友好,更适宜作为配置标的。

对于银行二永债,关注国股行二级债利差调整后的机会与城农商行永续债的超额收益。对于国股行二级债而言,受资本新规落地与供给边际放量等因素影响,机构对银行二级债需求边际走弱,二永债之间品种利差收窄,二级债性价比相对较高。资本新规有较长过渡期,市场对二级债风险权重调高有充分预期,因此我们认为未来银行自营的需求端变化对国股行二级债利差的扰动不大。国股行本身信用资质较高,市场主要交易其“利率放大器”属性,待债市调整结束后国股行二级债交易性价比更高。对于城农商行而言,永续债市场流动性更强,同时平均估值更高,具有较好的投资价值,但需警惕下沉后的利差调整风险。

对于保险与券商次级债,关注永续债的配置价值。由于保险与券商次级债市场流动性较弱,适宜作为配置盘的投资标的,因此其估值收益率水平与主体信用资质的变化成为决定性价比的胜负手。当前保险与券商永续债估值均高于非永续的次级债,主体均以行业内头部企业为主,因此性价比相对更高。

风险因素

央行货币政策超预期;融资政策趋严引起信用环境收紧;市场风险偏好下降;个别信用事件冲击市场等。

注:本文节选自中信证券研究部已于2023年12月15日发布的《债市启明系列20231215—2024年金融次级债供需与估值展望》;分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001