本文来自格隆汇专栏:一凌策略研究,作者:民生策略团队

【2024年要点】在中国去金融化过程中,房地产向制造业的转型正带来经济的增加值率下降,单位GDP的资源消耗增加以及利润空间的压缩,我们预计商品消费>GDP增长>公司利润的状态可能会长期存在。在中美金融收缩过程中,实物需求本身具有韧性,而金融收缩过程中的不稳定性会带来波动,但也是股市和实物资产的机会。配置结构上,认为持续了两年的价值趋势会延续的观点无疑比相信短周期的均值回归更需要智慧与勇气。承认成长性的暂时空缺是未来一年资本市场定价的重要命题,股票市场在2倍标准差内波动的时代可能已经过去。正因如此,2024年的市场才会比过去两年更加深刻影响到所有的参与者,对此我们充满期待。

摘要

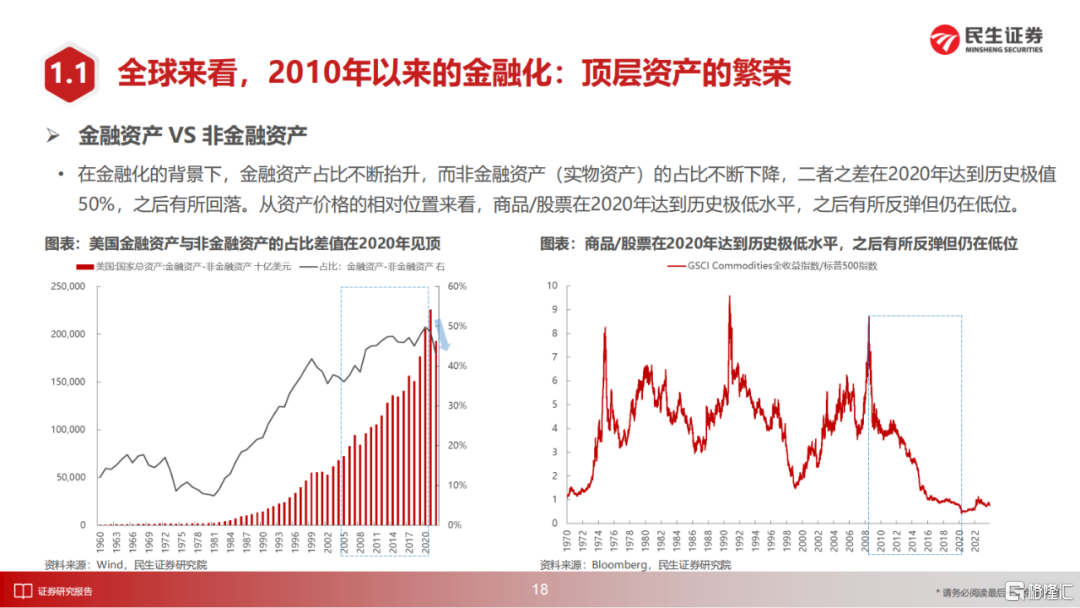

1 中房美股:金融危机后的金融化的繁荣

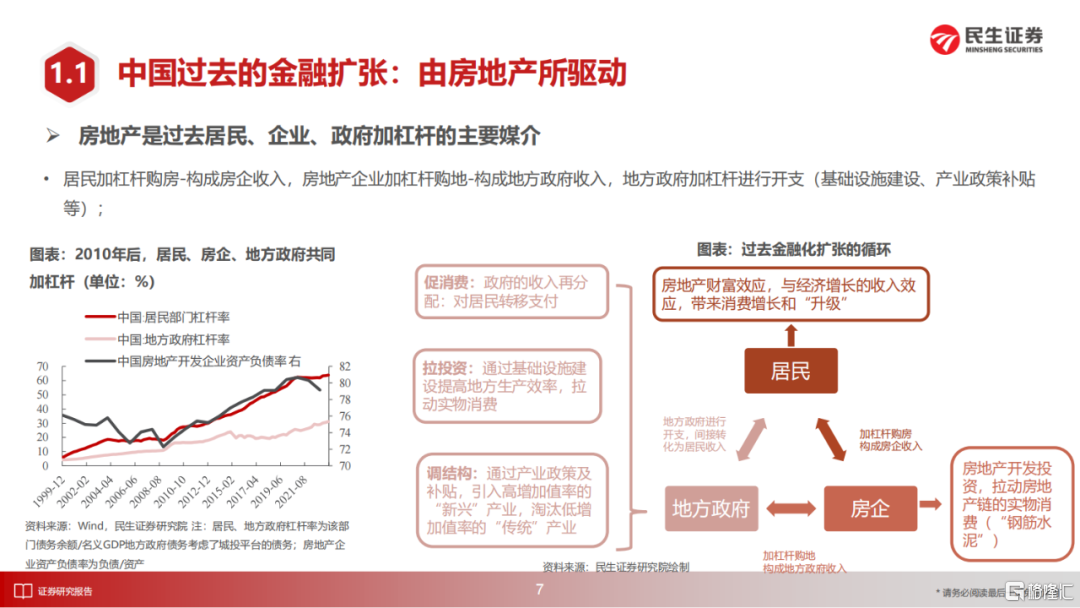

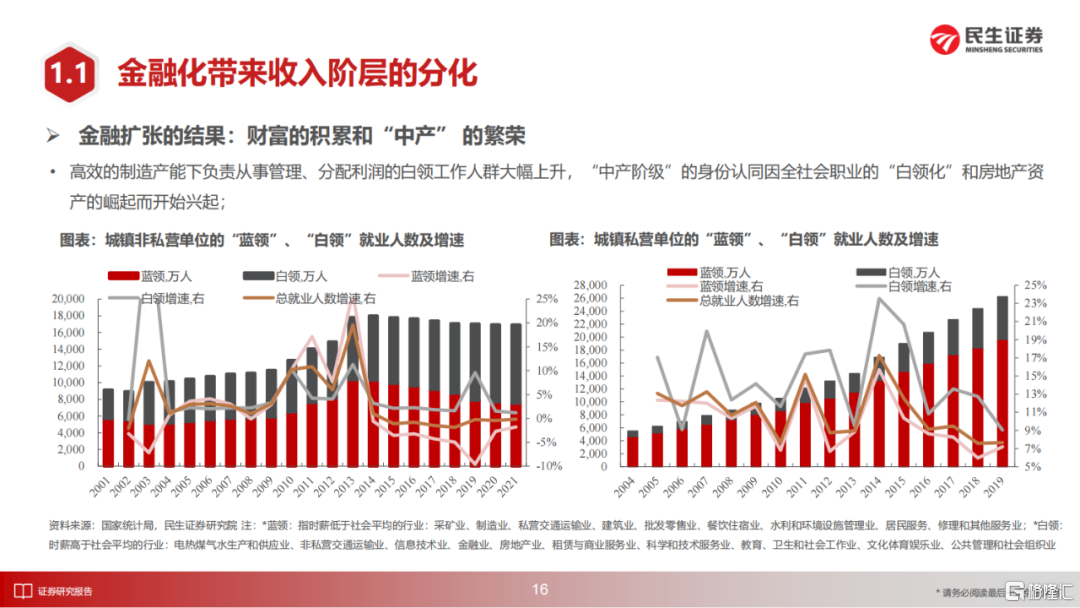

在2010年以来,中美都走上了金融扩张的道路,但是不尽相同:美国以信息技术驱动,信息技术业和金融行业增加值占比不断提升,而由于资本的净资产收益率在移动互联网技术进步、全球化资源配置可以不断提升,美股成为了最大的金融资产。在中国,由于全球化分工带来的收入提升,人群聚集的城镇化需求逐步也让房地产成为了经济中的主要拉动引擎。房地产是拉动经济的重要需求,但更重要的是它是财富的载体,同时也是信贷与金融扩张的主要工具。

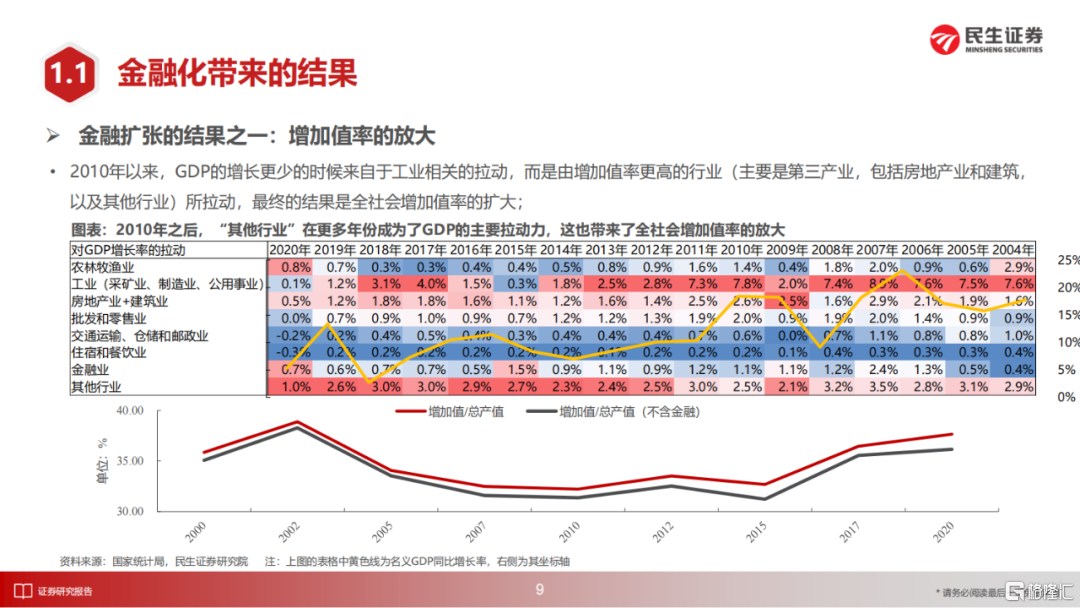

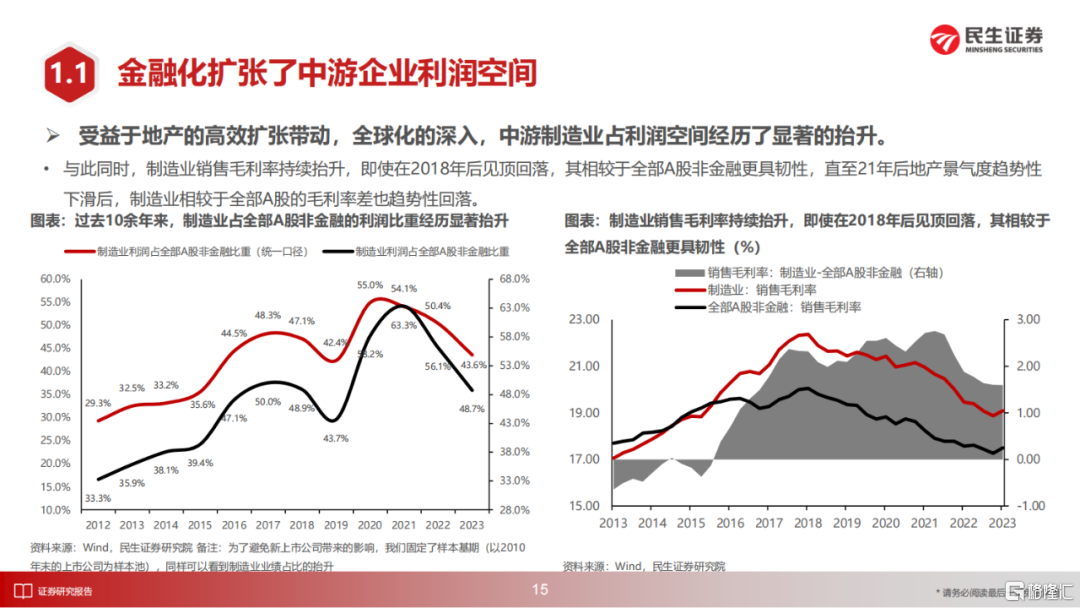

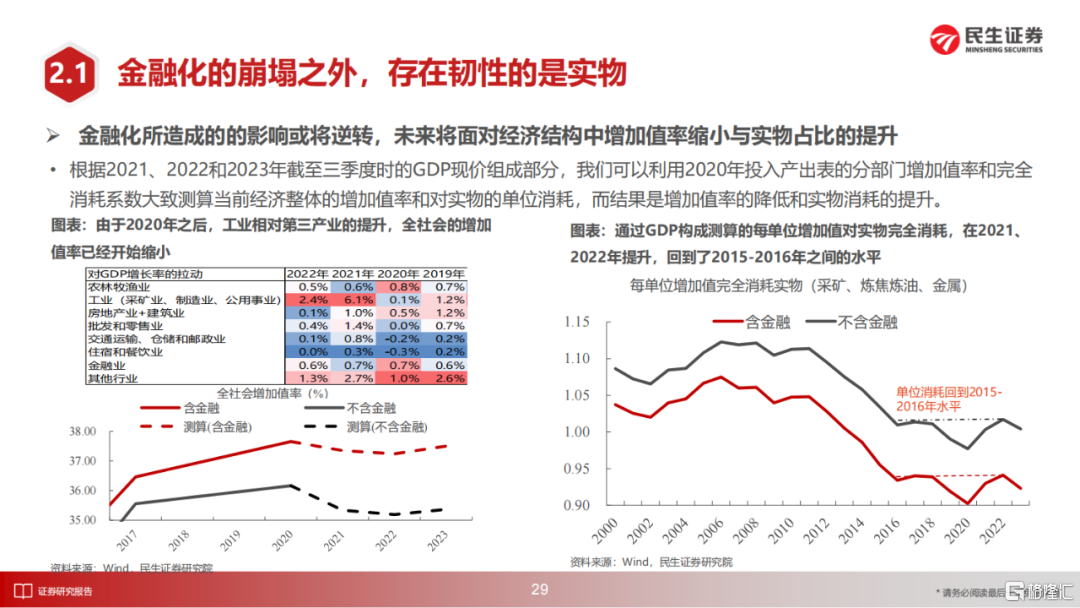

金融化的发展道路,让居民有更多财富可以接受消费升级,地方政府有了更多土地出让收入可以支持新兴行业发展,地产本身和其配套服务业也拥有了更高的增加值率,GDP的增长更少的时候来自于工业相关的拉动,而是由增加值率更高的行业(主要是第三产业,包括房地产业和建筑,以及其他行业)所拉动,最终的结果是全社会增加值率的扩大,中游和消费行业的利润空间开始被打开;另一方面,GDP增长所需要的资源投入更少,单位GDP的实物消耗量开始下降。

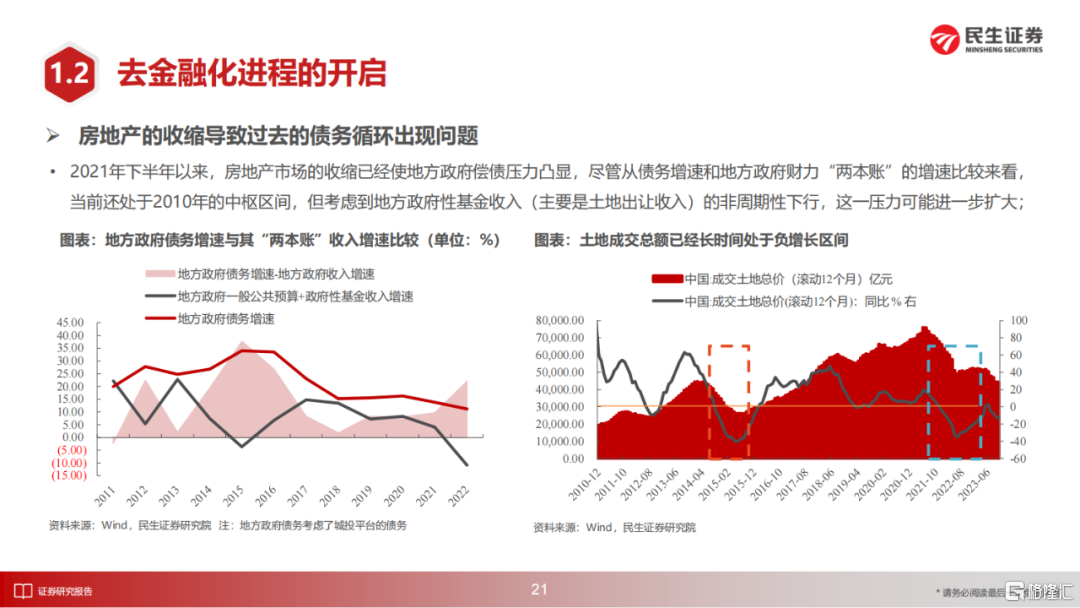

但是当下,金融化的过程可能已经开始遇到瓶颈,地产已经进入非周期性收缩阶段,而美国的产业链重建一定程度推升了利率,对股票估值、一级市场融资的压制已经开始。股票市场来看,2019年至2023年三季度主动偏股基金累计获得增量资金2.14万亿,这与同期的IPO规模相匹配,公募基金也较大幅度参与了定增,居民财富通过这一渠道已经开始了向产业实物资产的转换。

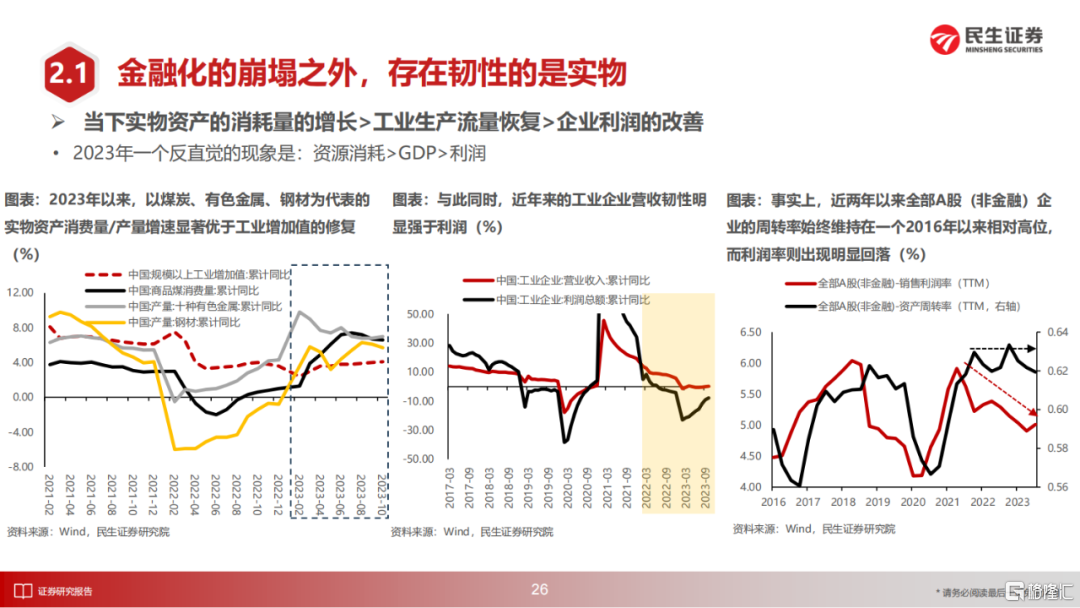

2 金融收缩与实物世界的韧性

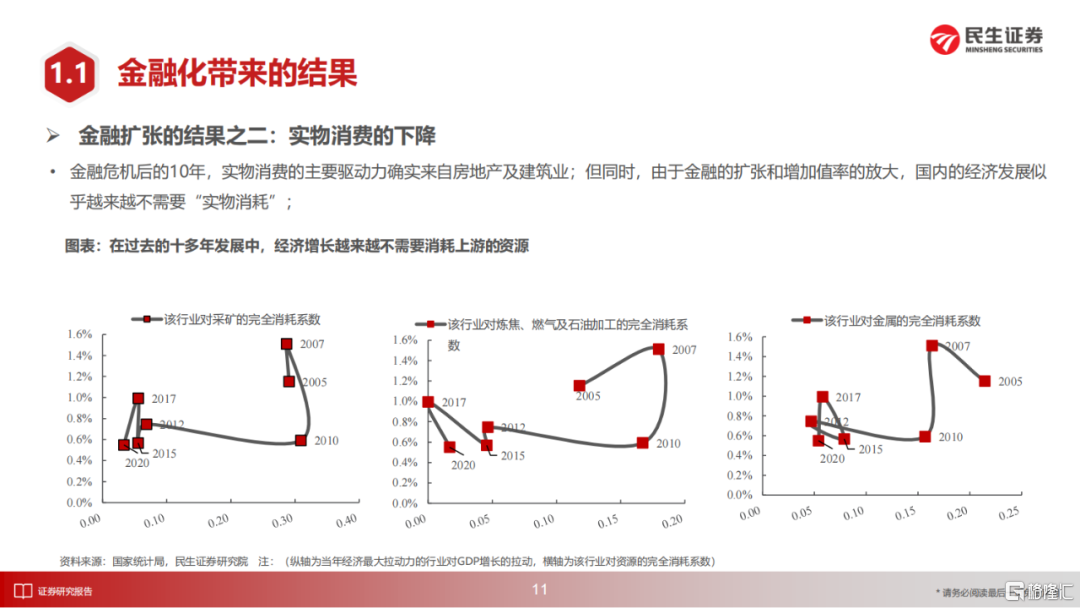

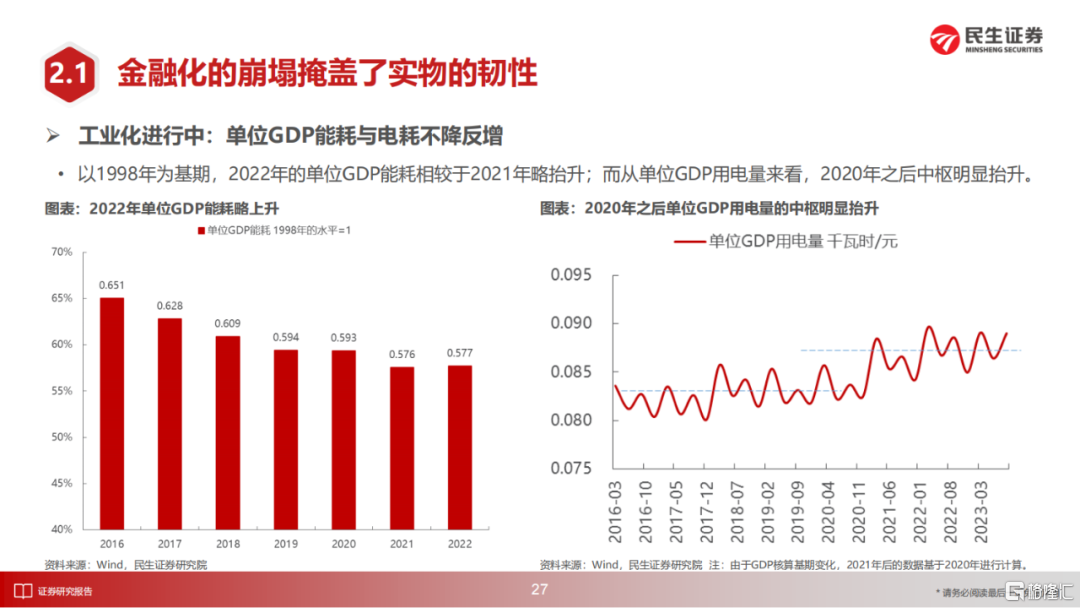

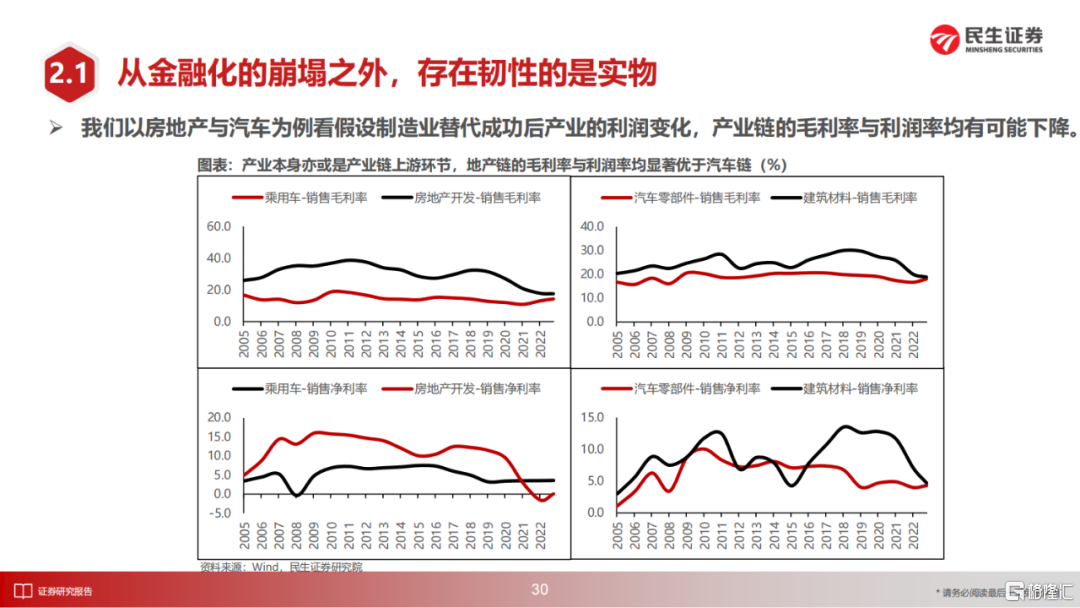

与金融繁荣时期的默默无闻相对应的是,在去金融化、中间环节被压缩的时候,实物世界的韧性显而易见。当下,当中国的经济增长更多被高端制造、出口所拉动而房地产的金融属性正被压缩,我们发现:全社会增加值率重新下降、单位GDP增长需要更多的资源消耗、上市公司利润被压缩。

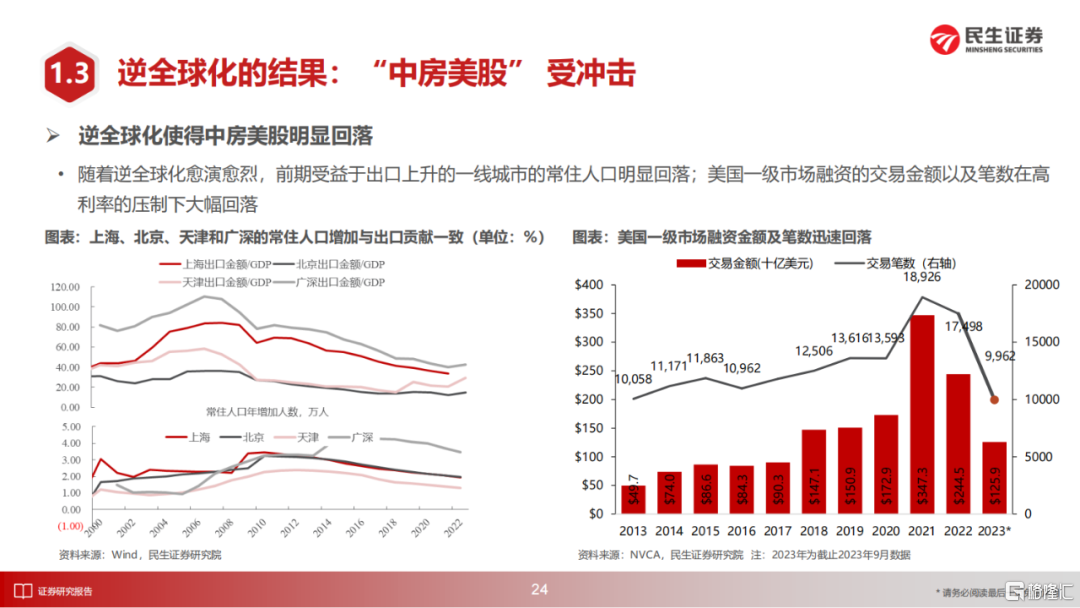

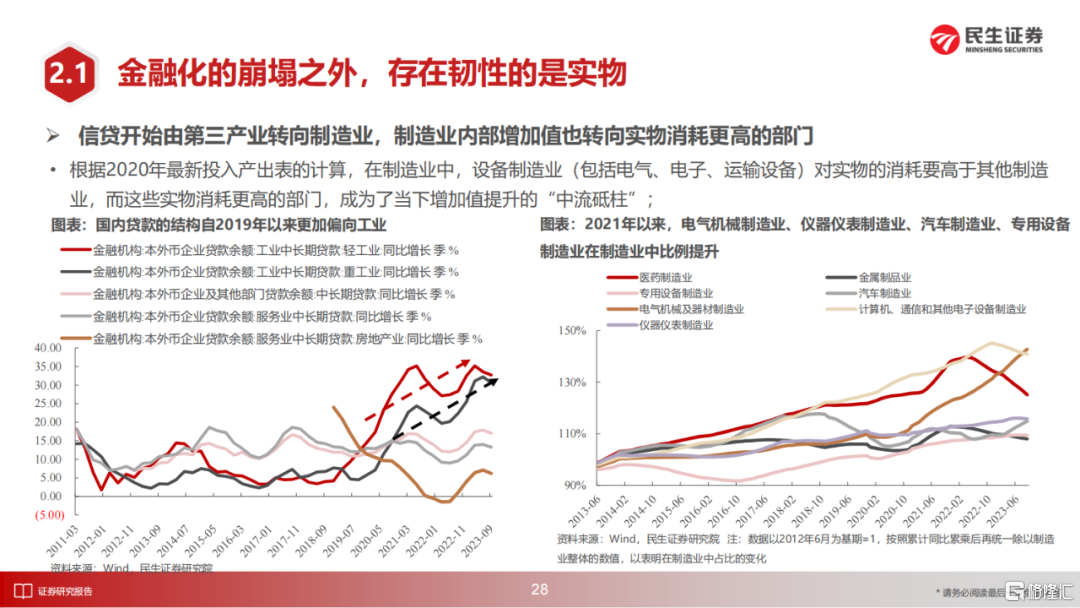

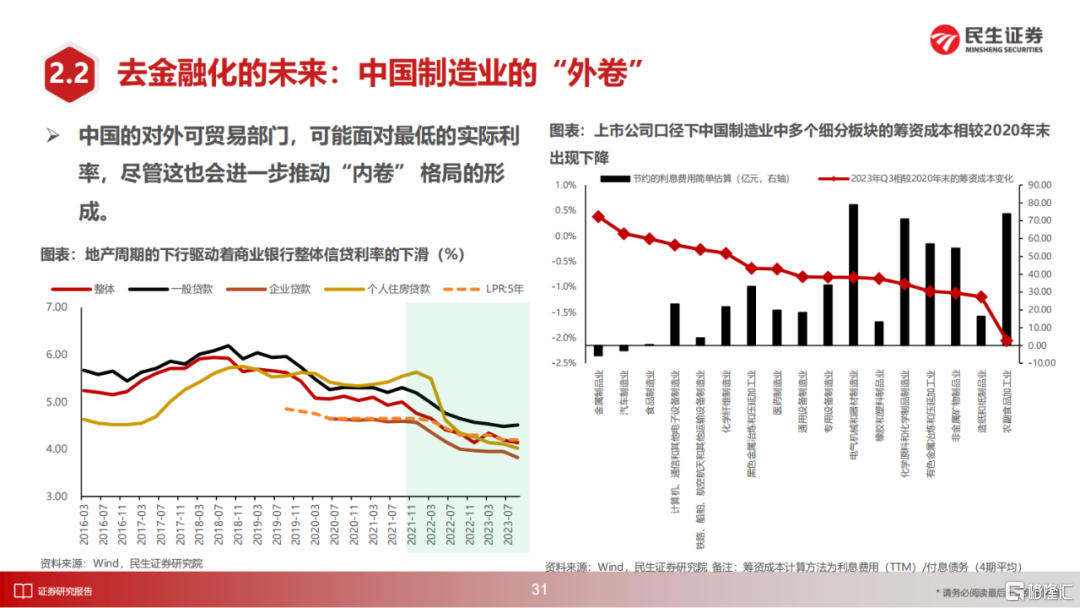

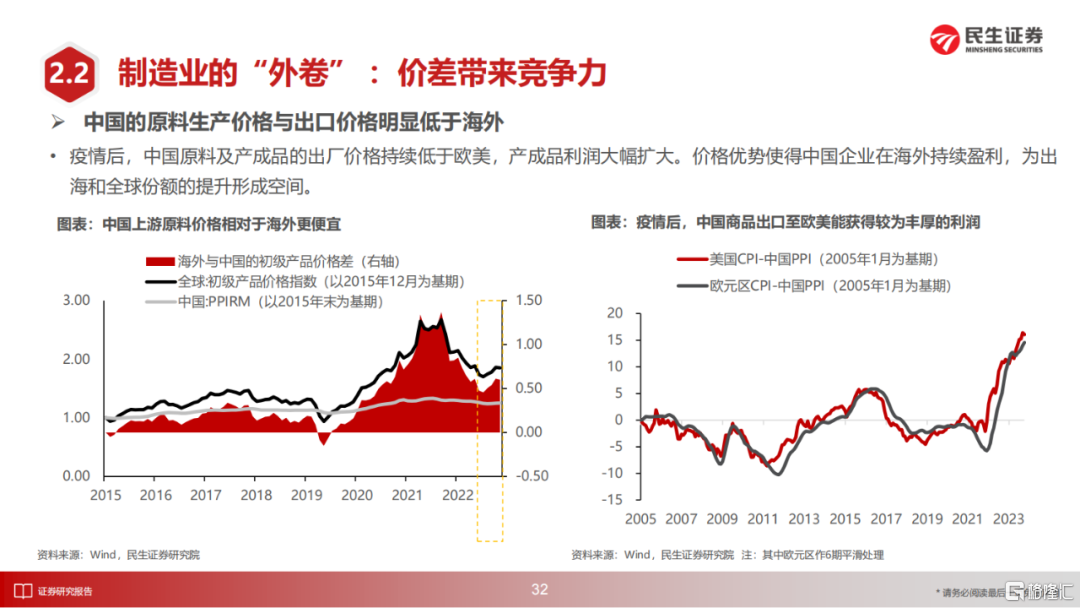

一方面,地产下行所释放出来的信贷、实物消费开始有利于部分出口制造业;中国与海外在初级产品和资金成本上的价差,让国内企业有了进一步的对外出口优势。

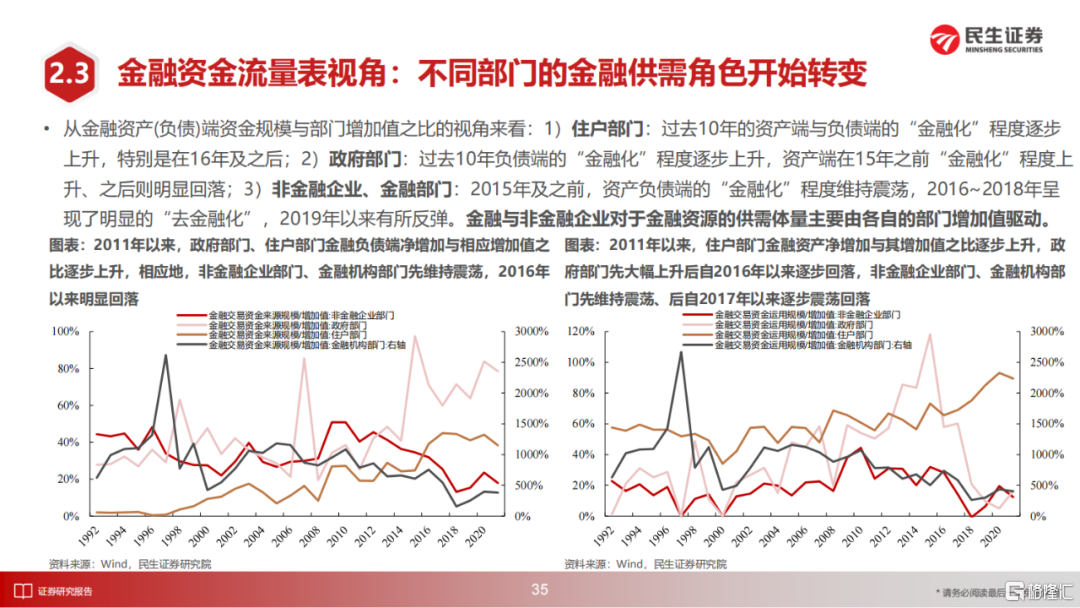

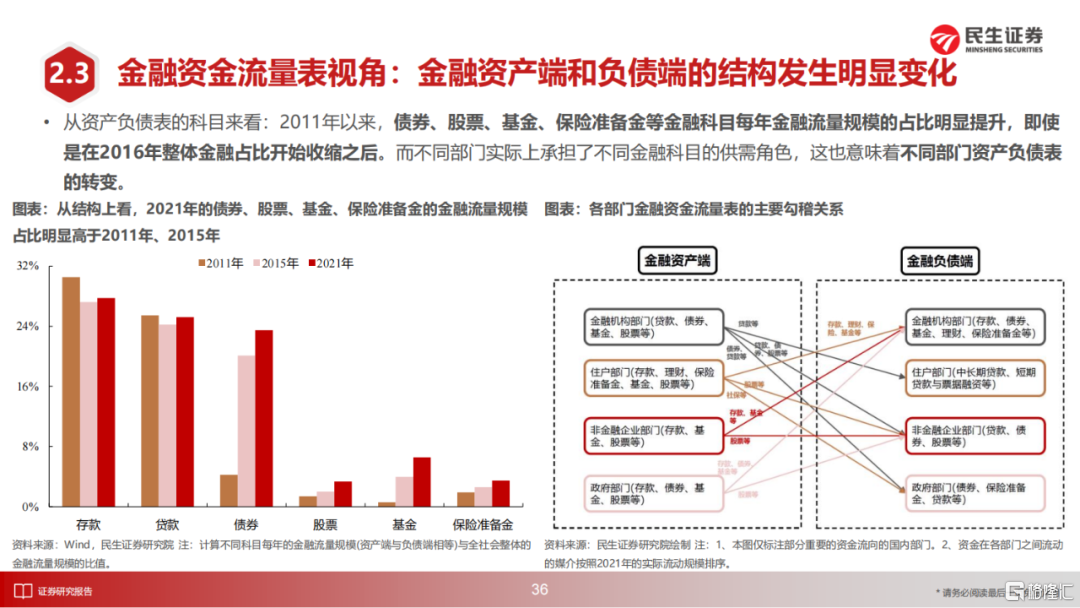

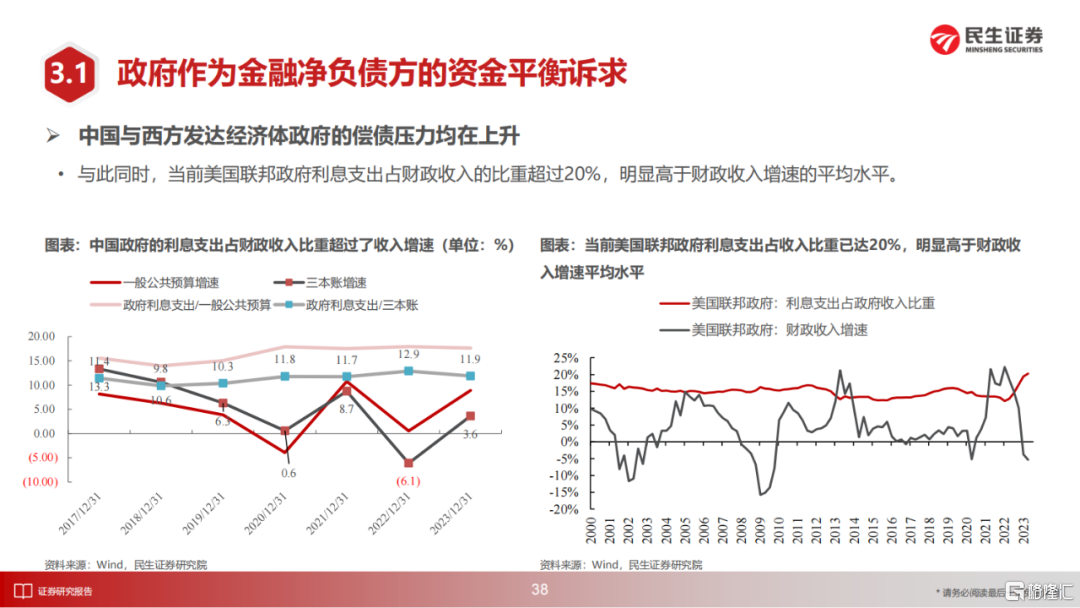

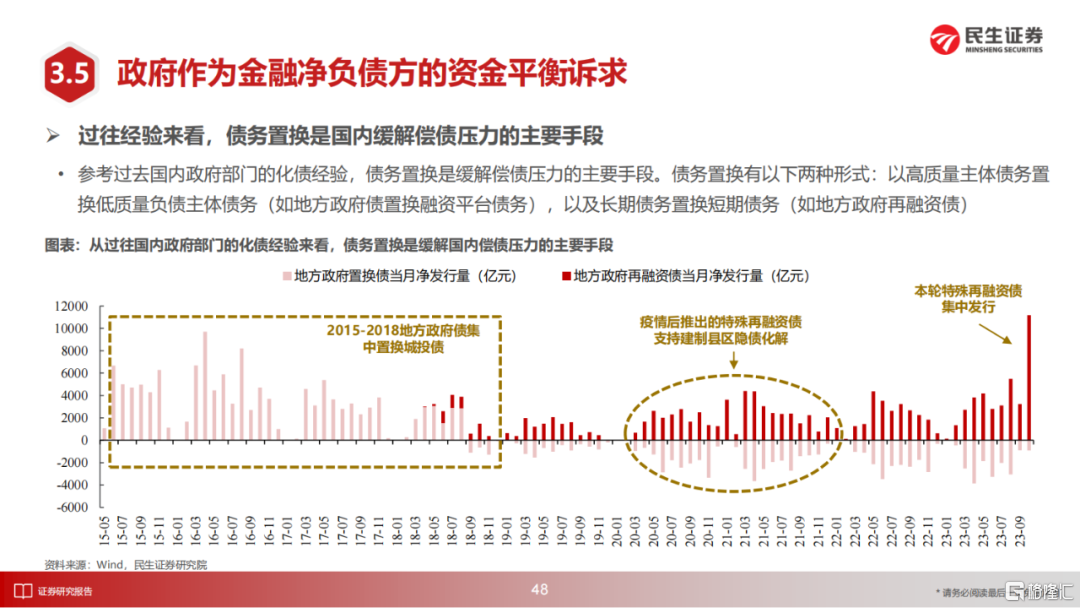

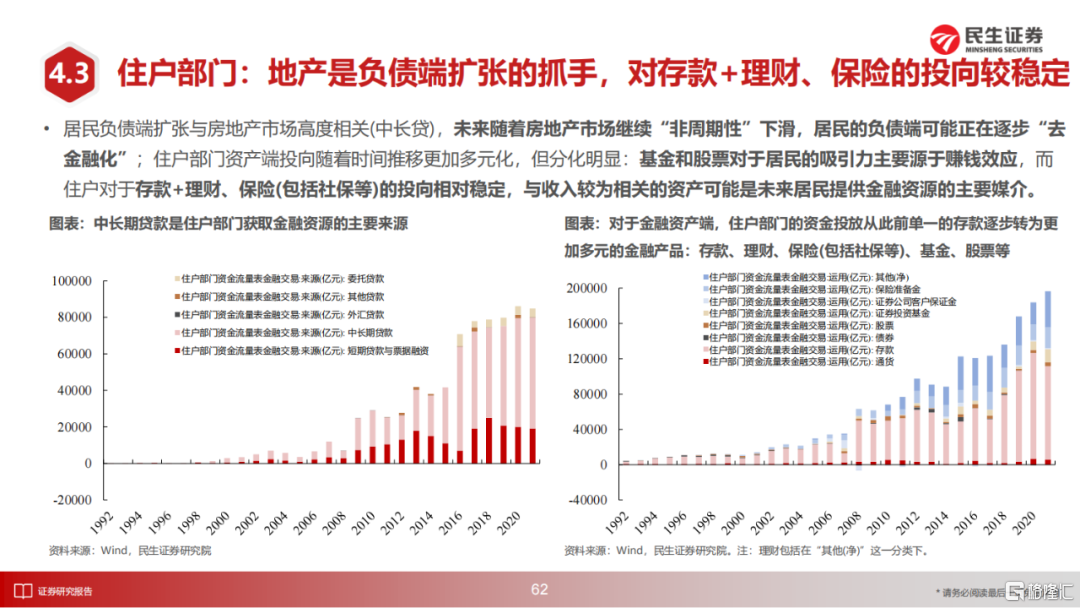

但另一方面,这一替代效应最终导致的是更大的资源消耗和更低的社会中间环节利润。从金融流量表视角来看,中国政府部门开始越来越多成为金融市场的净融资方,而居民部门的负债端无法再通过房地产获得有效扩张,市场需要更多流动性支持。中美政府在去金融化过程中,都面对债务的约束。好消息是,曾经依赖于政府提供补贴和融资支持的行业的供给侧出清可以开始期待,但是路程仍然遥远。

3 动荡时代:十字路口的抉择

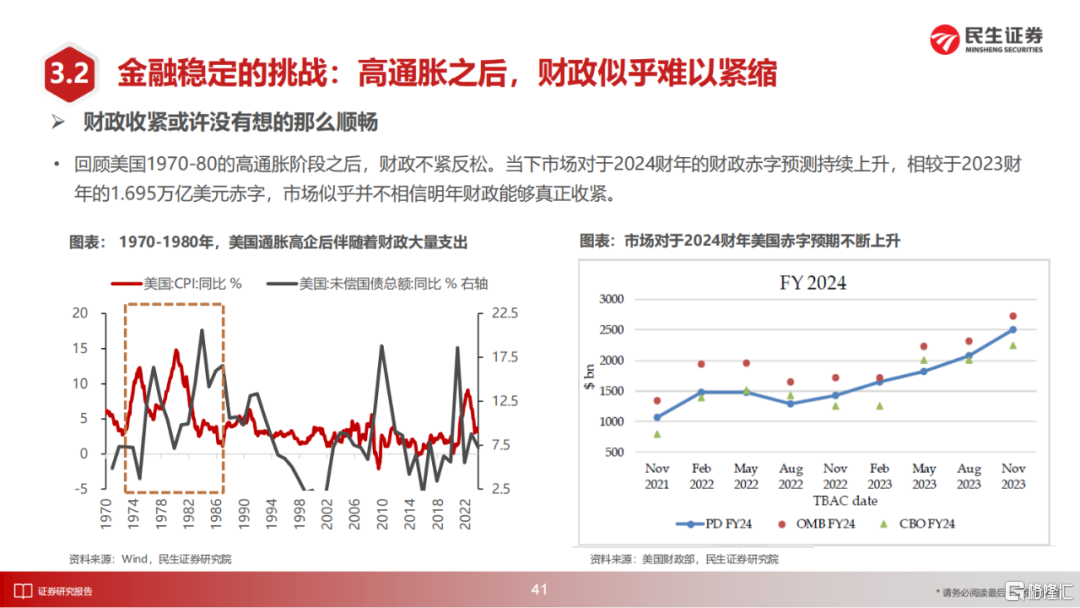

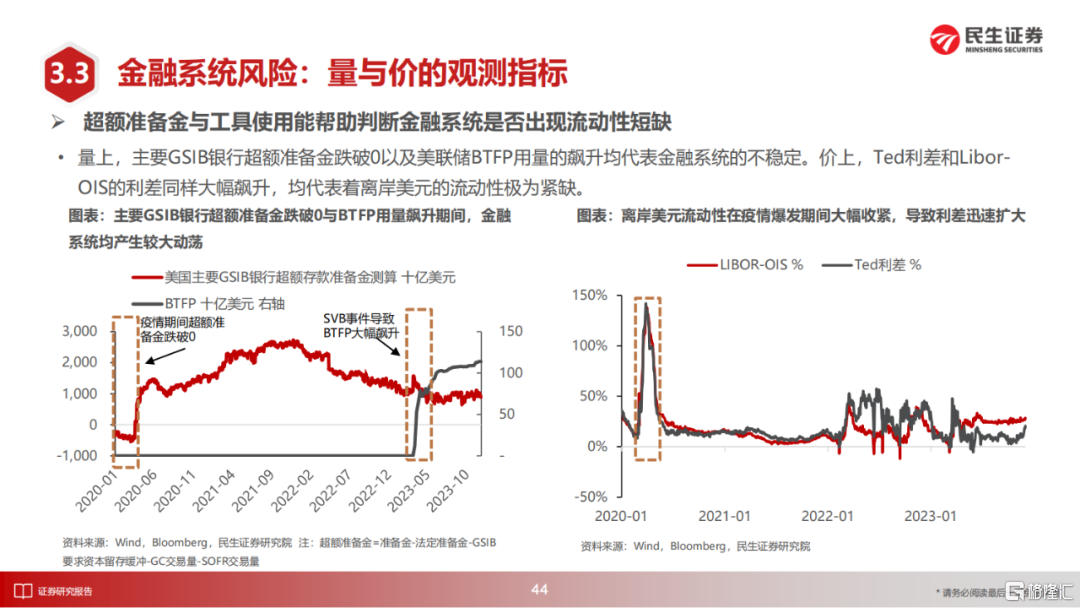

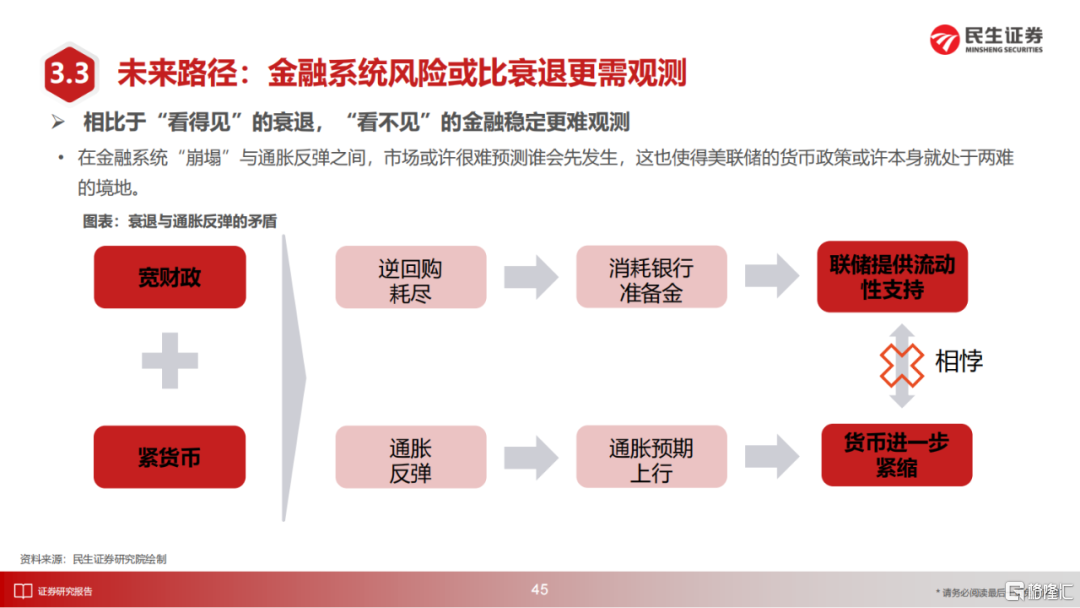

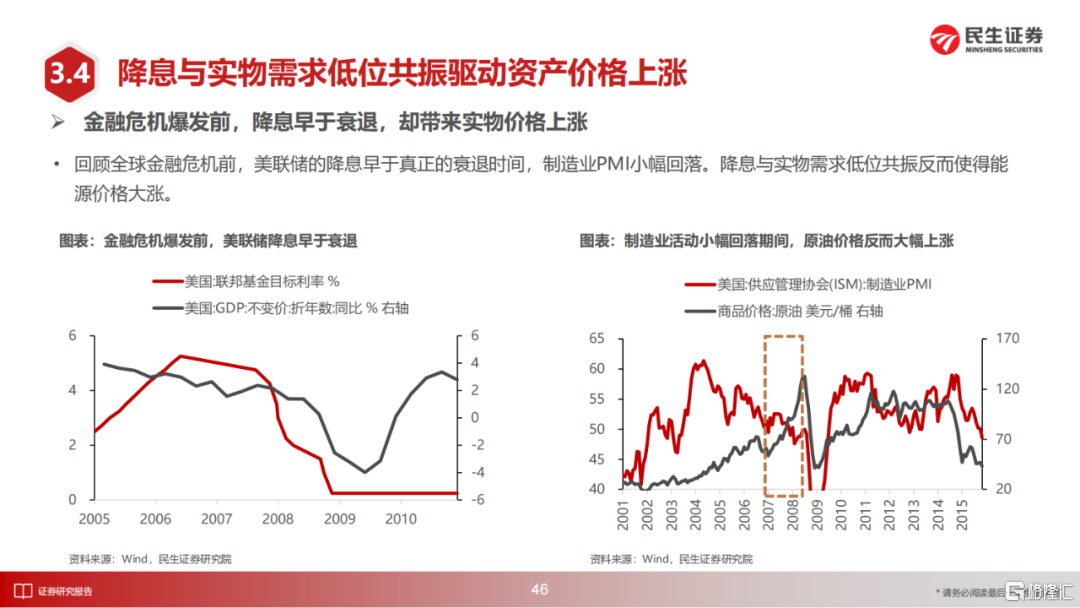

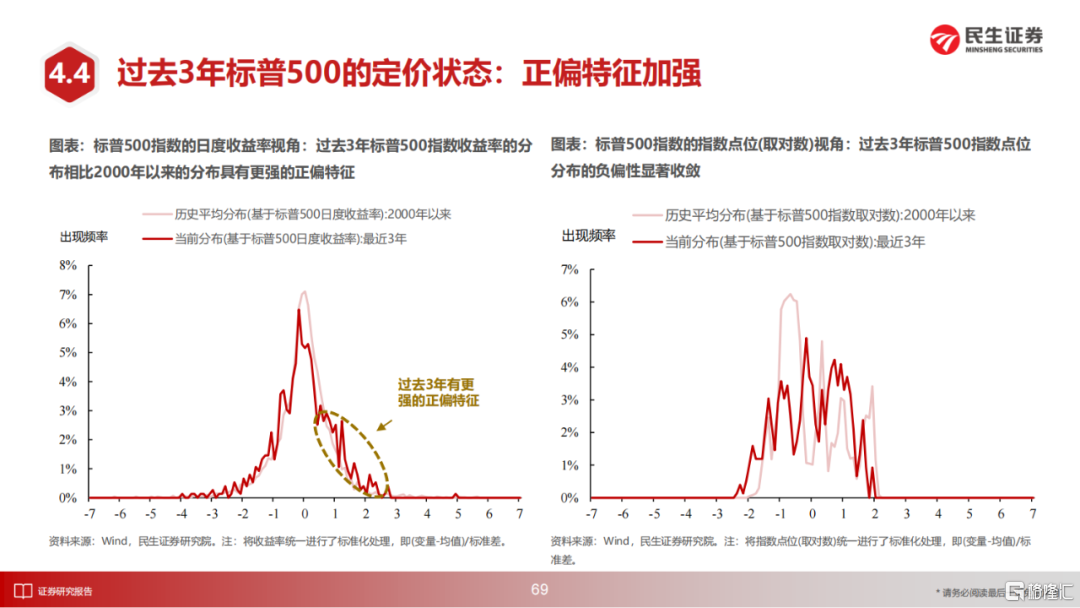

在去金融化的过程中,中美的实体部门无疑都更具有韧性。从美国来看,财政的扩张很难停止,其结果就是需要持续向金融系统抽离流动性,同时高利率一直对股票估值形成威胁;美国居民部门的超额储蓄耗尽被认为是驱动通胀下行和衰退的重要因素,但是超额储蓄下降本身可能会加速逆回购的下降(我们测算其会在6月左右真正耗尽),届时银行准备金将面对压力,而此前已经在利率升高中承受公允价值损失的银行系统可能会进一步暴露脆弱性。金融条件的宽松可能会发生在经济衰退之前,而这将为海外“滞胀”格局的形成埋下伏笔。

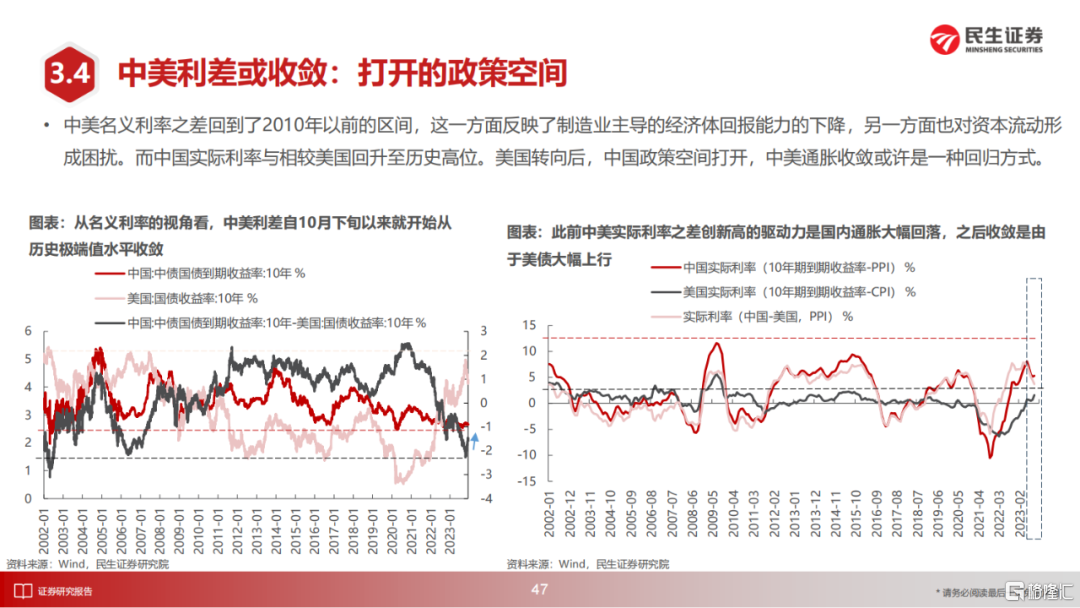

在海外转向后,中国债务化解所需要的低利率环境与外汇压力的矛盾可以得到缓解,也使得债务化解有了更多的可能性:实物资产价格上升与金融资产价格波动都是潜在选项,不应该低估股市此时的潜力,但请注意,收益的来源不是上市公司盈利成长性的回归,也不是2015年的产业转型主题投资机会,而更应该以国有垄断资产为主。

4 市场的定价与结构

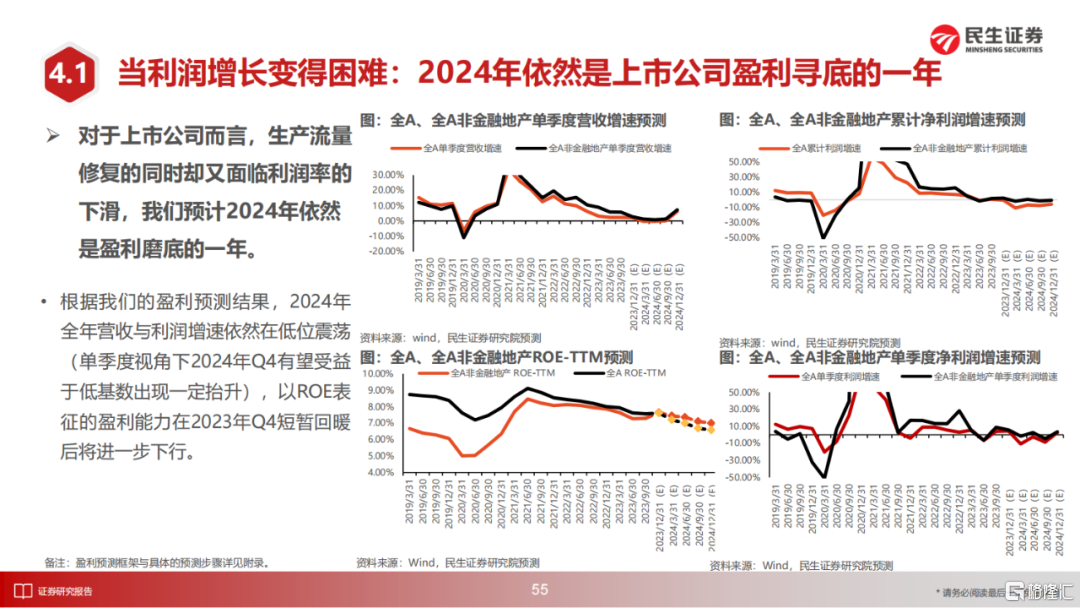

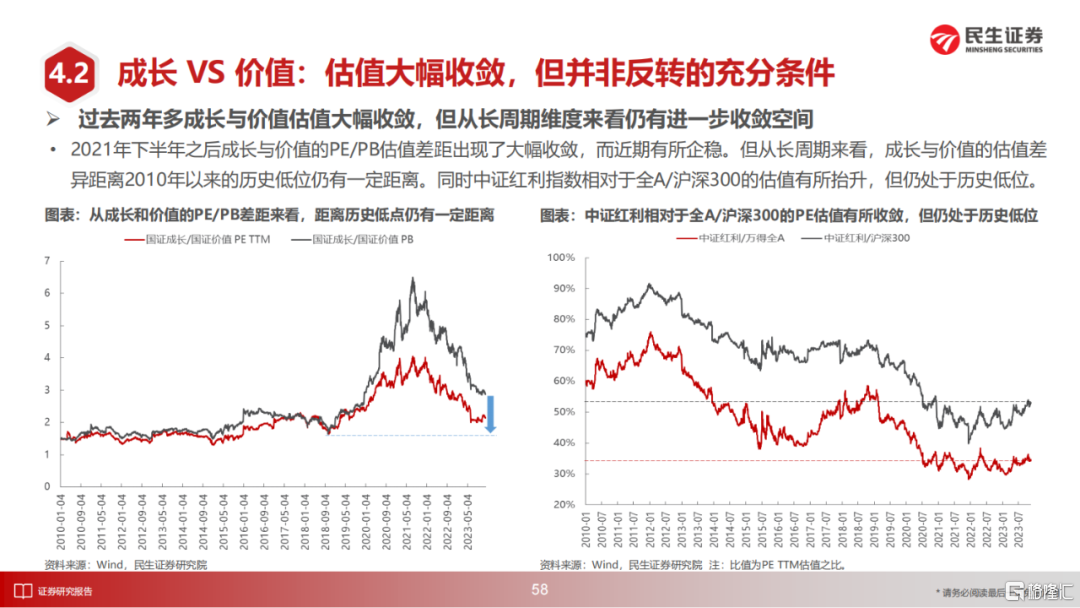

上述假设下,我们对于非金融上市公司明年盈利的预测为:营收同比增速反弹至6%,但是净利润增长仍然在0以下波动,而净资产回报率仍然下滑。从市场定价考虑,成长看似跑输了价值两年,但是相对于2019年以来的估值扩张的回归之路仍然任重道远。

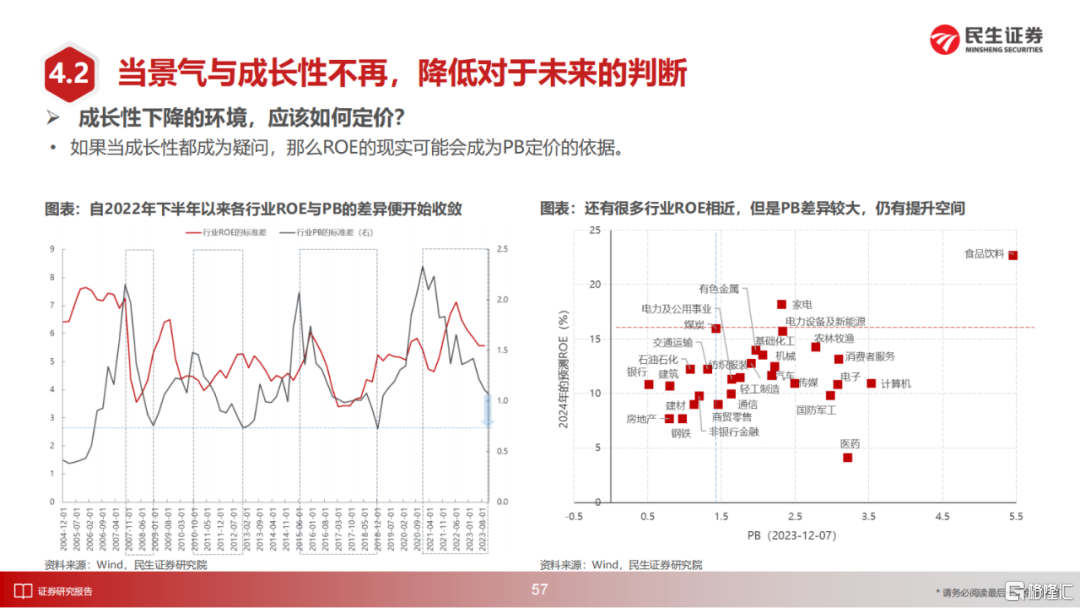

A股定价的一个现实问题是:如果去金融化场景为真,上市公司利润成长性被挤压,那么同等ROE的上市公司的PB估值水平应该收敛,让市值占比靠近利润占比可能是新的性价锚所在,当然利润中的现金质量同样重要。

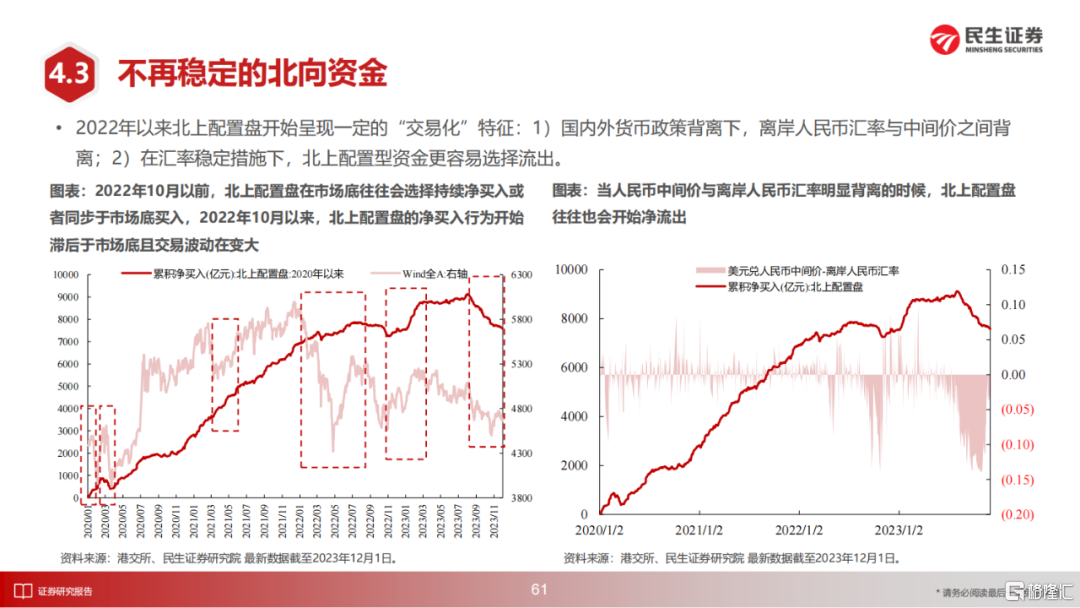

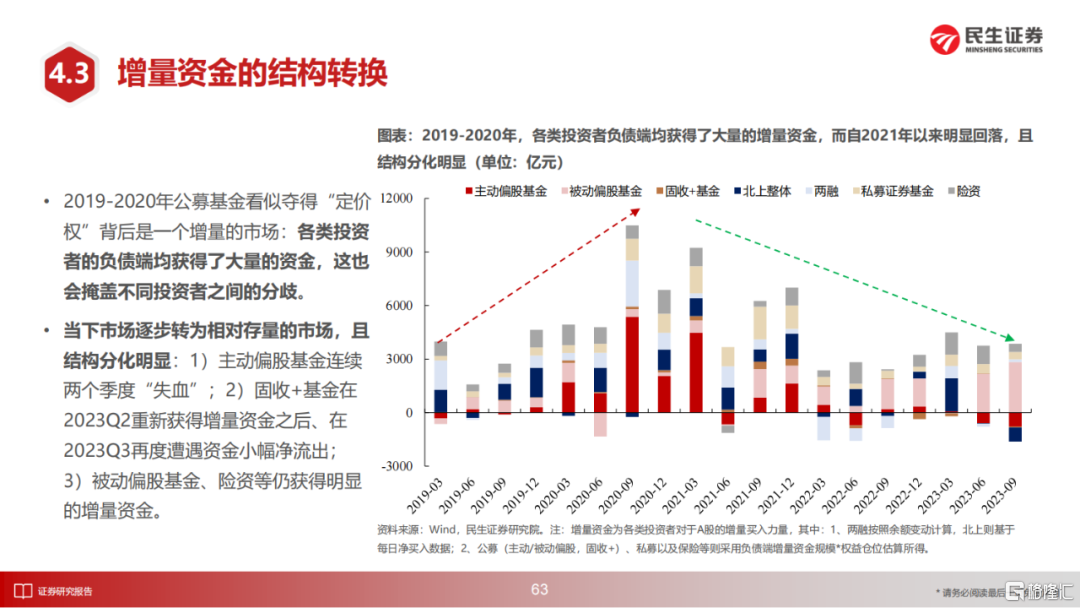

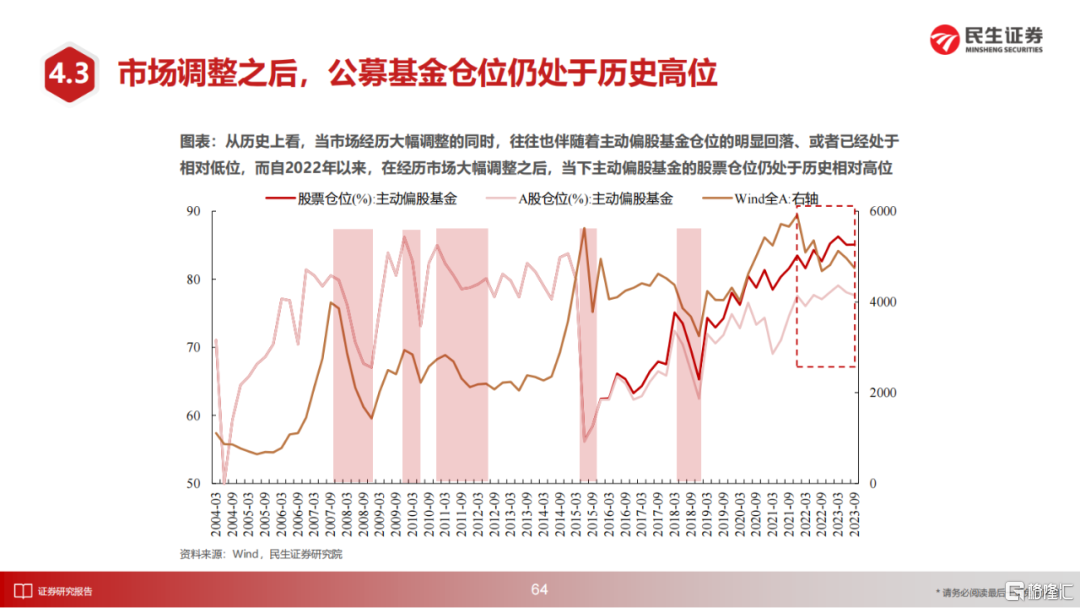

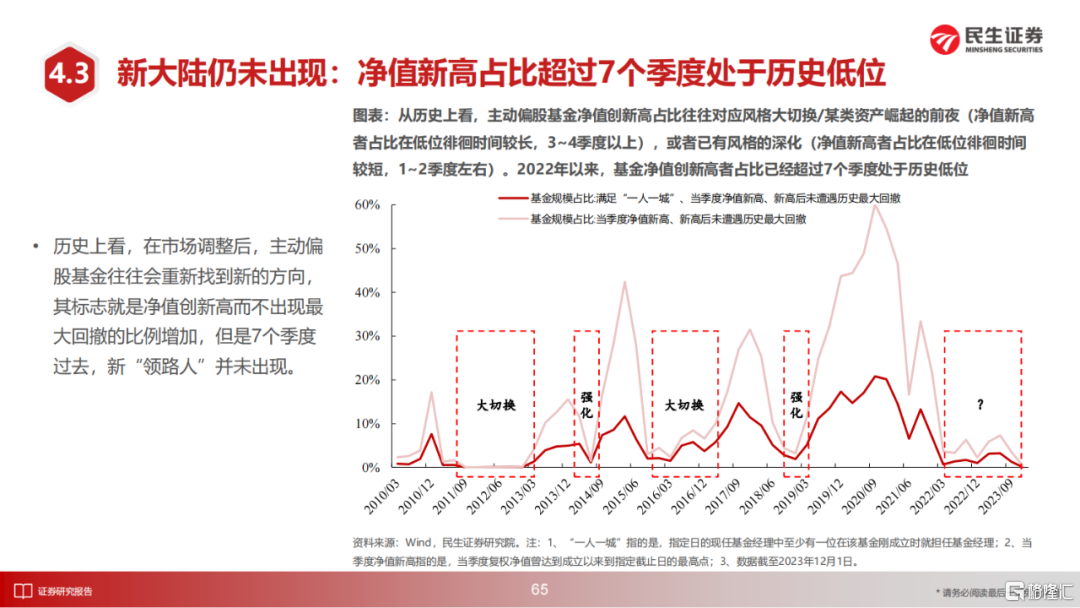

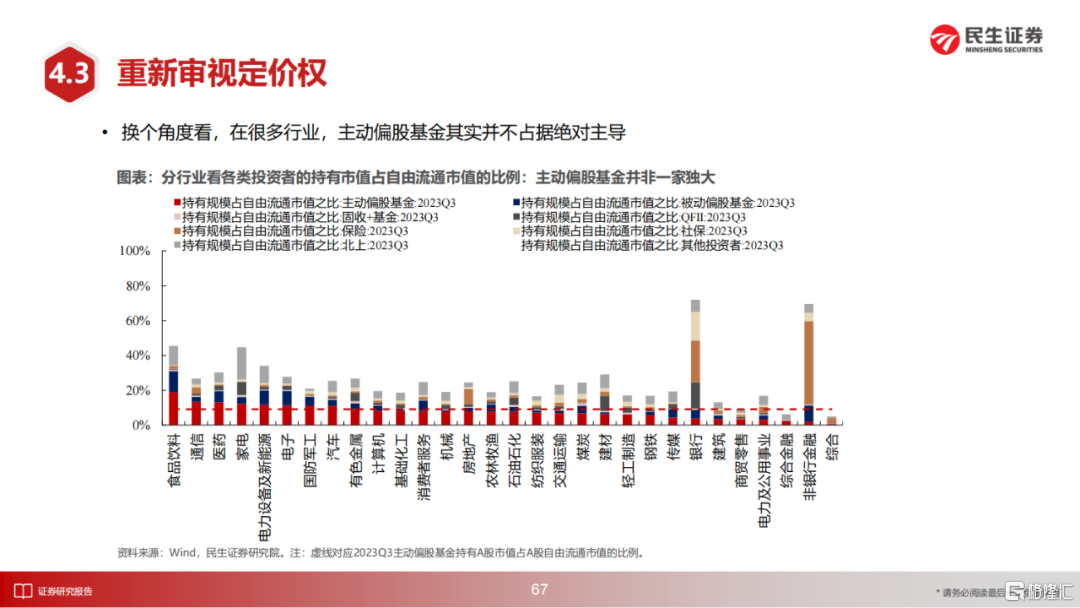

从市场参与来看,主动偏股基金作为最追求成长性的群体,从2022年开始整体呈现:配置结构僵化、仓位历史最高和负债端受阻等特征,而另一角度看,居民当下的资产负债表收缩可能会影响其资金入市的方式,依赖于稳定收入的“大社保”资金或将接替依赖于财富扩张的公募基金成为市场增量资金来源,市场资产配置方式或将会从资产驱动变成资产——负债驱动。

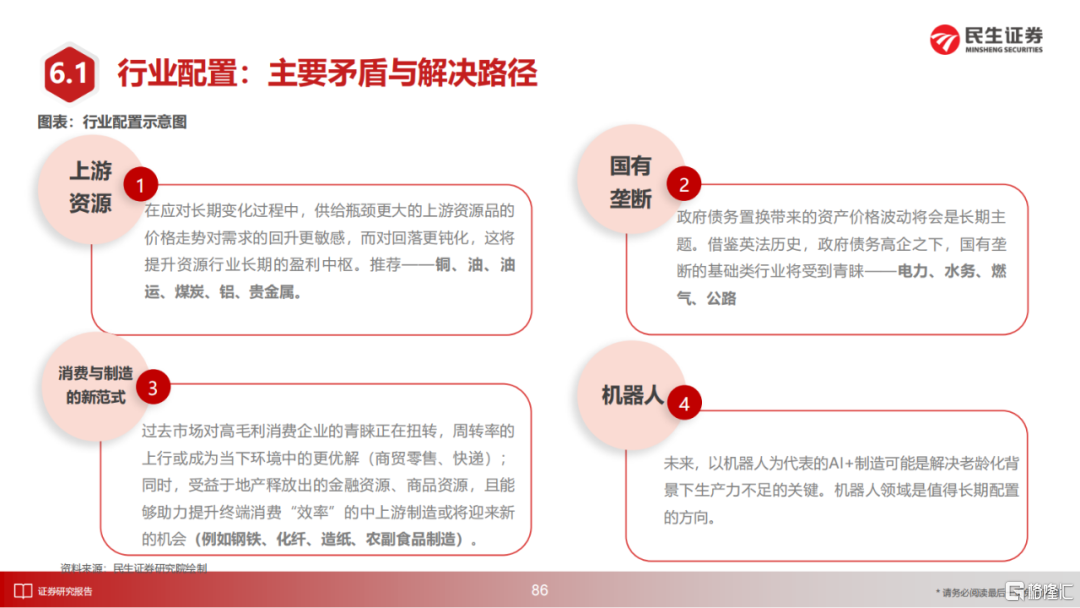

5 行业配置:上游资源、垄断类型行业、消费结构变迁和机器人

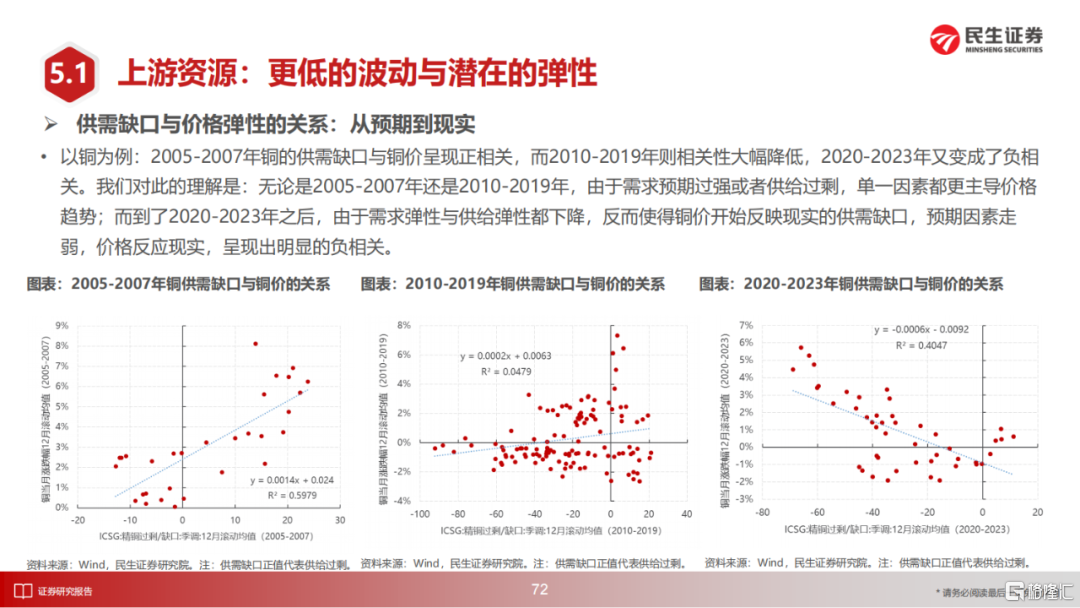

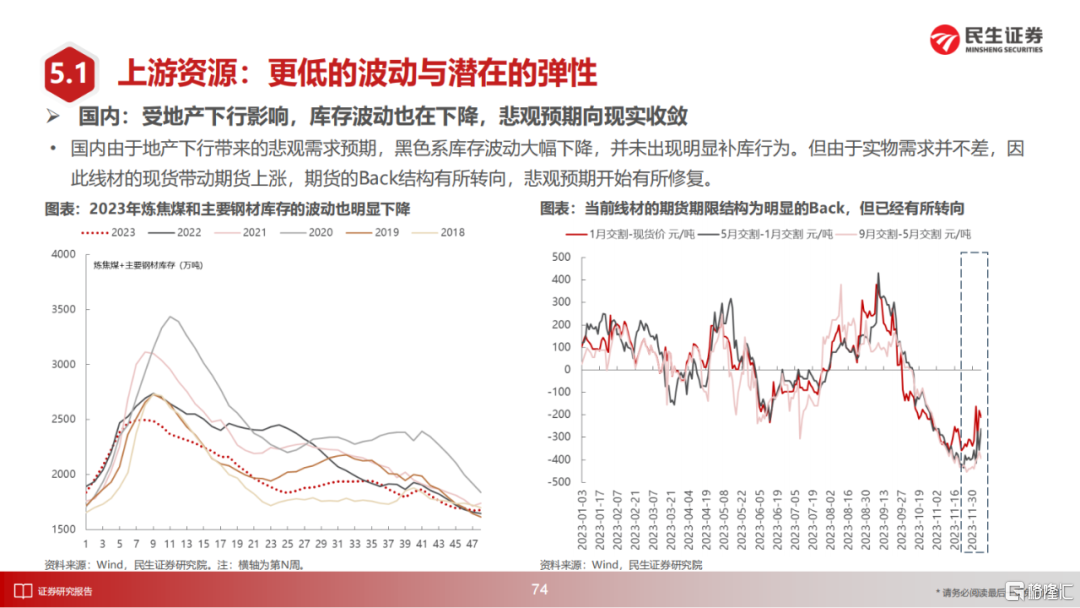

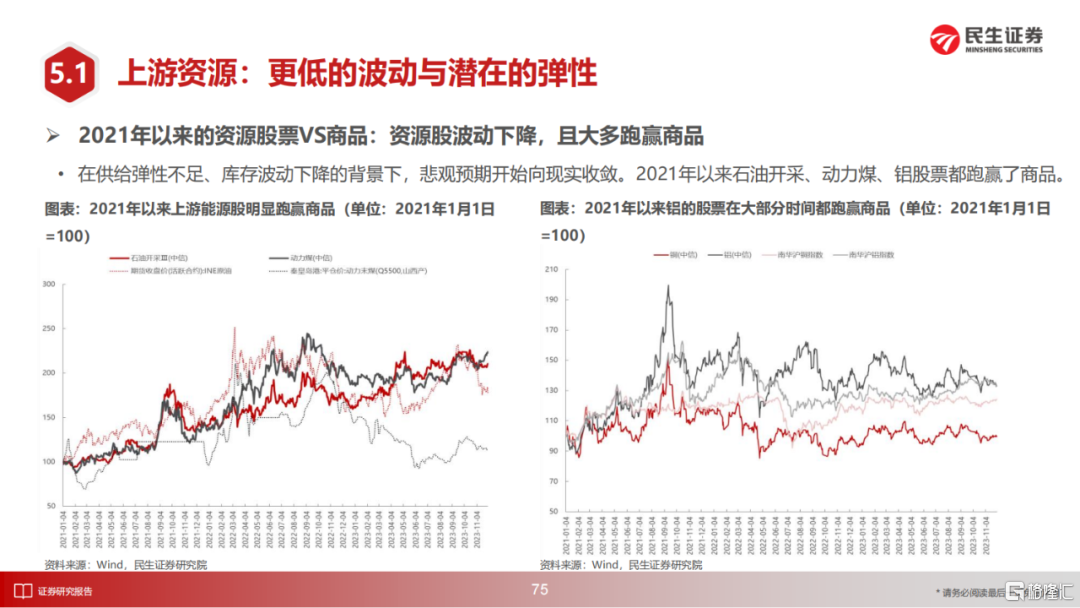

上游资源(油、煤炭、铜、铝、油运、黄金)来看,由于金融收缩的出现叠加长期资本开支不足带来的供给格局变化,价格和供需的动态调节机制不断演变,形成了一种更稳定的状态,而当前较低的库存水平可能会对两种情况有较大反应:海外利率的下降和国内需求预期的改善。

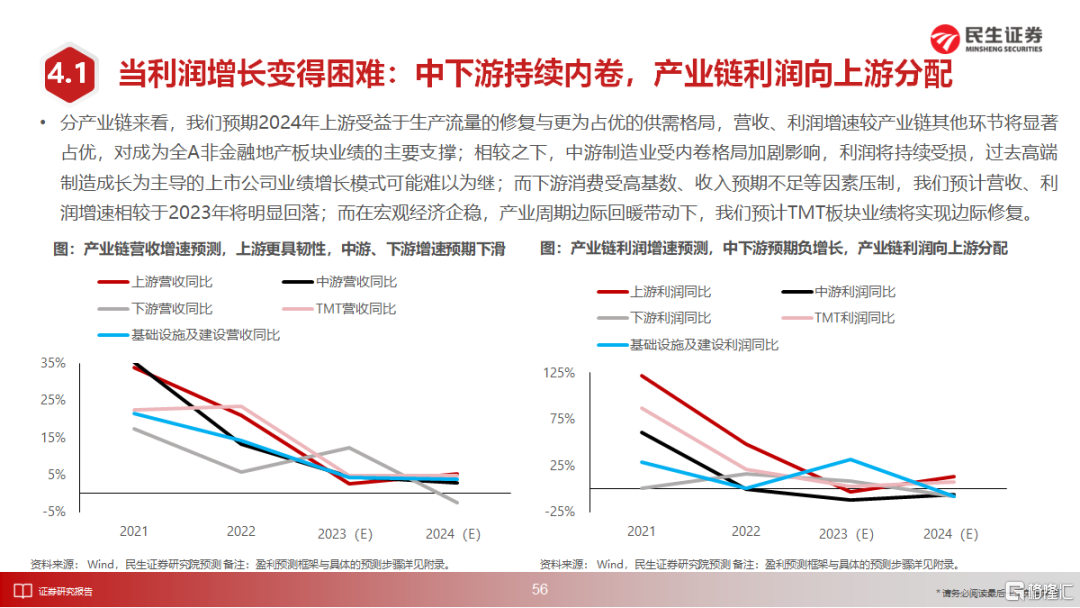

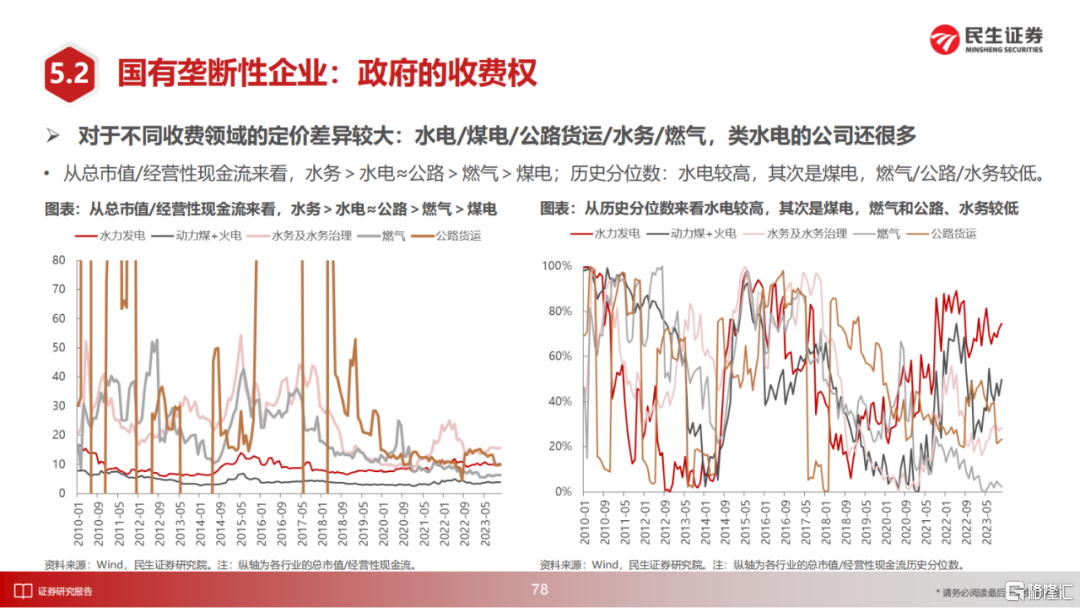

2021年3季度时我们预言的“周期股跑赢商品” 的格局已出现,这正是上述环境变化带来的资源股产能价值的重估;从垄断行业(电力、水务、燃气、公路)来看,其稳定的现金流和潜在的重估价值是我们的关注,但对稳定现金流的购买不应该局限于单一行业,例如火电+煤炭的市值/现金流就非常有性价比。对于消费板块而言,消费下沉、蓝领崛起的投资可能无法通过对低端品牌的投资完成,但是可以通过购买原材料消耗,线下流量的形式布局;就制造业而言,部分行业(例如钢铁、化纤、造纸、农副食品制造)也将受益于地产释放出的金融资源、商品资源。

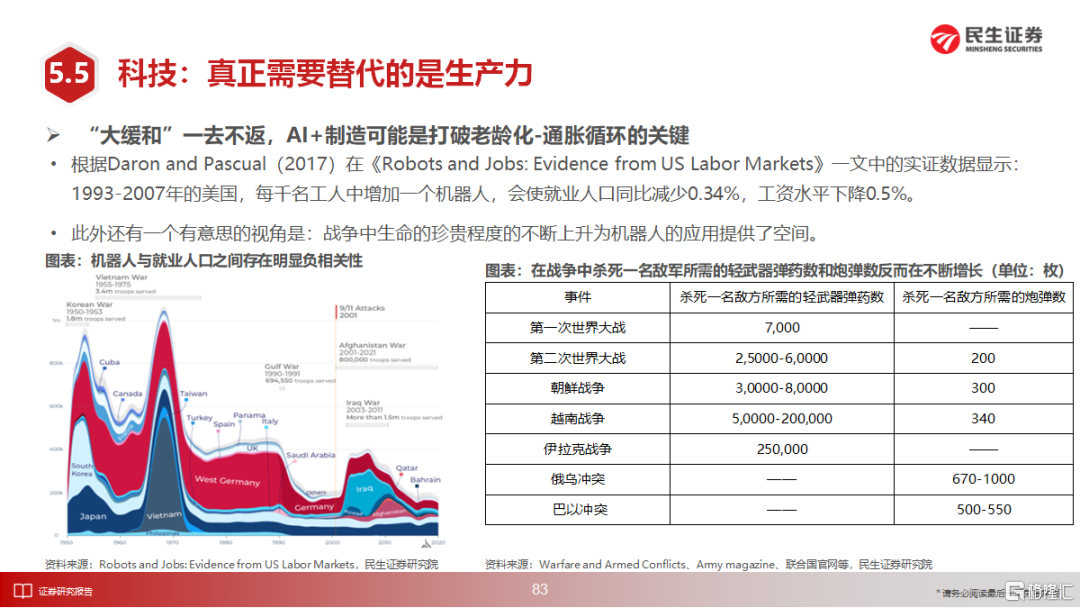

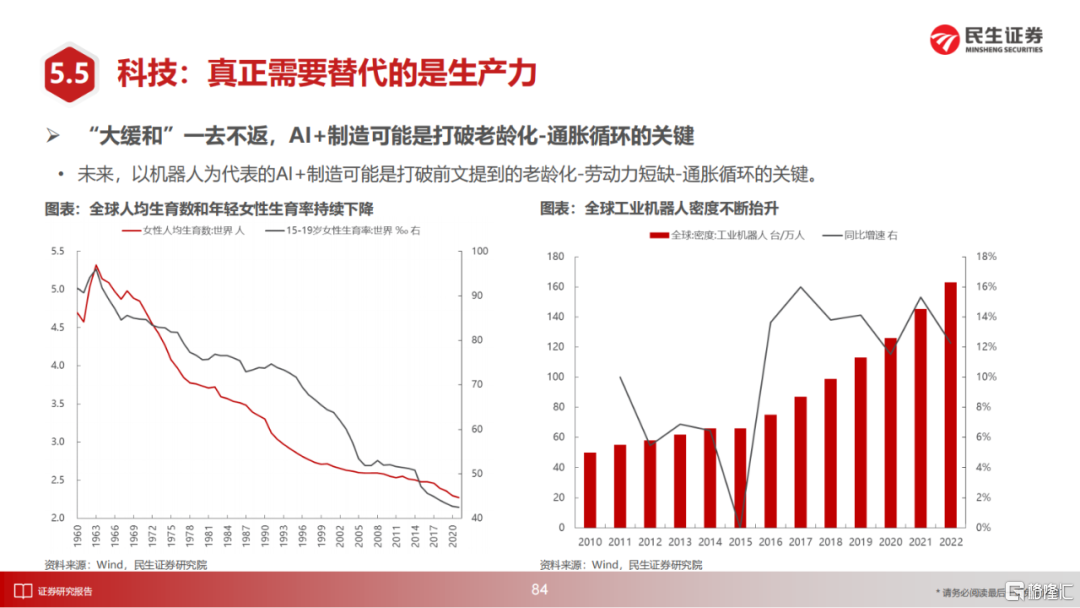

最后从产业主题来看,更适应于军人、蓝领劳动力短缺趋势的机器人应该是更友好的主题。

资源、公用事业现在是社会更基础的消费;往后看,消费行业的机会或许需要以制造业降本的视角去捕捉;而成长股聚集的制造业则需要应用周期行业的分析框架。

6 最后寄语:投资的动荡时代正在来临

到底是金融稳定的诉求将迎来实物资产的反弹和股市的机会,还是金融的快速收缩最终拖累实物韧性,这将是2024年最重要的议题。我们倾向于前者,并认为2024年后者场景不会真正到来。但是无论如何,A股收益率始终在“两倍标准差”内波动的时代已经过去,应对波动率的放大是所有参与者的任务。

配置结构上,认为持续了两年的价值趋势会延续的观点无疑比相信短周期的均值回归更需要智慧与勇气。2021年下半年开始,变化如同空气一般在市场中无处不在,但它更多时候只是某一类资产和一小群人的悄然前行,而市场大众虽深陷困境却大多时候不为所动。或许正因如此,2024年的市场才会真正深刻影响到市场的定价模式与所有的参与者,对此我们充满期待。

风险提示:全球经济超预期衰退、国内债务风险暴露、海外货币政策超预期紧缩、测算误差。

证券研究报吿:诺亚方舟——2024年度A股策略展望

对外发布时间:2023年12月11日

报吿撰写:牟一凌 SAC编号S0100521120002 | 王况炜 SAC编号S0100522040002 | 方智勇 SAC编号S0100522040003 | 梅锴 SAC编号S0100522070001 | 胡 悦 SAC编号S0100122080044 | 吴晓明 SAC编号S0100523080002 | 纪博文 SAC编号S0100122080001 | 沈心怡 SAC编号S010012201001