本文来自格隆汇专栏:中信债券明明 作者: 明明FICC研究团队

核心观点

本周在基本面数据不及预期、宽货币预期上行等因素影响下,长债利率先上后下。往后看,预计下周公布的金融和基本面数据成色难超市场预期。在基本面弱修复预期尚未出现明显反转,而前期稳增长、宽财政工具已较多落地的环境下,预计长债利率后续仍将逐步向MLF利率靠拢,当下仍有配置价值。

本周交易主线为基本面弱现实验证,长债利率先上后下。在本周2150亿元的国债发行压力下,市场对于资金面波动加剧的担忧上行,但2023金融街论坛年会上央行行长潘功胜对货币政策表述相对积极,而权益市场持续走弱,叠加进出口、通胀数据走弱,债市情绪明显好转,长债利率呈现先上后下的格局。

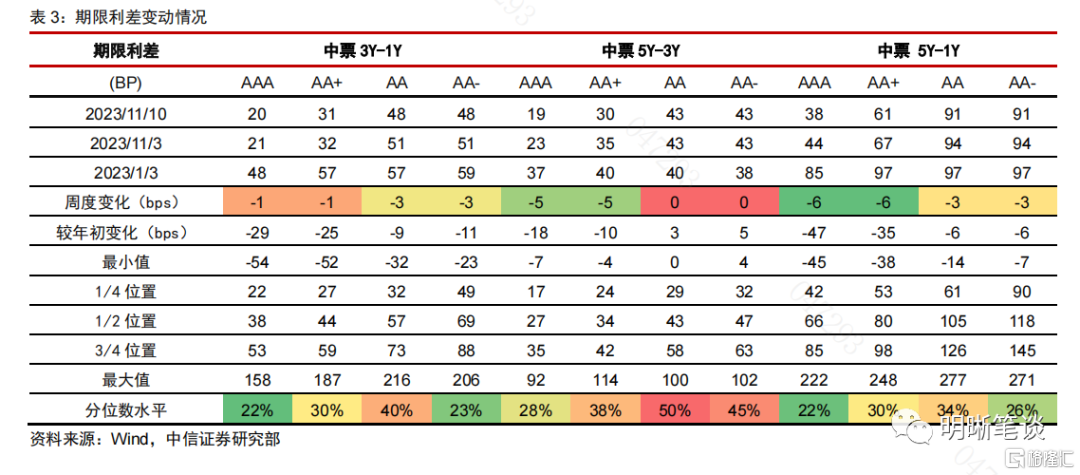

信用方面,中长端收益率下行,信用利差整体压缩。本周信用债收益率变化不一,短融收益率基本不变,3~5年期中票收益率下行2~5bps。信用利差方面,不同等级、期限的压缩幅度在1~5bps之间。期限利差方面,高等级信用债曲线有所走平。

基本面数据集中落地阶段,债市有什么机会?本周落地的通胀和进出口数据均低于市场预期。预计下周10月金融数据、基本面数据将先后落地;10月以来票据利率中枢持续下行,信贷需求或仍偏弱。在下周金融数据落地后信贷需求的弱现实和弱预期共振下,债市可能面临一定利好。另一方面,PMI、进出口以及通胀数据体现出10月内外需偏弱的格局仍在延续。总体而言,下周基本面对债市情绪可能仍有正向支撑作用。

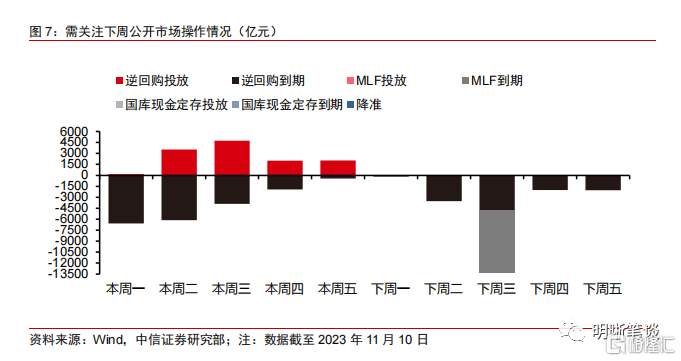

通胀转负推升实际利率,降成本诉求下央行宽货币加码仍可期待。10月CPI同比年内第二度回落至负值,推升实际利率至年内高位,预计后续央行维持宽货币取向的确定性较高。下周在同业存单利率持续和MLF利率倒挂,商业银行负债成本趋高的环境下,央行超额续作的可能性较大。总体而言,预计下周央行仍会灵活实施公开市场操作,维护流动性市场的合理宽松。

政府债发行扰动相对有限,稳定资金面环境可能仍将持续。四季度新增的万亿国债增量在本周也开始落地,但资金利率走势整体呈现稳中偏松的格局,政府债发行引起的结构性流动性缺口对资金面的影响尚不显著。往后看,税期临近资金面或面临一定扰动,但在信贷需求偏弱、央行宽货币取向明确的假设下,预计资金利率仍然会稳定在政策利率附近。

债市策略:基本面弱现实延续,长债利率或仍有下行空间。参考已公布的三项数据,预计下周公布的金融和基本面数据成色难超市场预期,而11月MLF操作维持宽松取向确定性偏高。当下长债利率距离MLF的2.5%锚位仍有10bps空间。在基本面弱修复预期未出现明显反转,前期稳增长、宽财政工具已较多落地的环境下,预计长债利率后续仍将向MLF利率靠拢,当下仍有配置价值。

品种选择上,金融次级债仍有波段空间,城投短债大受追捧。本周二级债利差有所修复,3年期和5年期AAA-国开利差分别变动-3bps和-2bps,当前分别为56bps和76bps,分别处于2019年以来的43%和63%分位数。随着无风险利率的企稳下行,金融次级债的波段空间值得关注。城投债方面,市场策略高度一致,短端下沉成为博取收益的主要方式,带动1年期AA-城投利差逼近历史低点。但对于中长期低资质城投债而言,市场仍保持相对谨慎态度。

风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

正文

2023年11月6日至11月10日,债市偏强震荡。10年期国债收益率从上周五的2.6613%下行1.69bps至2.6444%;10年期国开债收益率从上周五的2.7154%下行0.73bp至2.7081%;国债期货T主力合约收盘价从102.055元上行0.125元至周五102.18元。

本周(2023年11月6日至11月10日,

下同)债市覆盘

周一,资金面转松,长债利率小幅波动下行。当日10年国债收益率开于2.6600%,开盘后先陡然下行,8:37到达2.6540%,随后震荡上行,10:43到达当日高点2.6610%,之后回落,11:38到达2.6585%并在此企稳,直至上午收盘。午后,长债利率震荡下行,15:18触底2.6525%,之后震荡回升,17:36到达2.6540%并在此企稳,尾盘收于2.6540%。

周一逆回购到期规模达到6580亿元,而央行续作幅度仅为180亿元,但月初资金面宽松的势头仍在延续,隔夜利率日内中枢回到1.6%以下,而7天利率中枢回落至1.75%左右,均低于政策利率,债市情绪有所改善。然而当日权益市场大幅走强,对债市情绪形成了边际上的扰动,进而使得当日债市走势整体呈现小幅波动。

周二,资金面宽松预期未能延续,债市整体回调。当日10年国债收益率开于2.6525%,开盘后先震荡下行,9:49到达当日低点2.6470%,随后波动回调,11:28到达2.6500%,并在此企稳直至上午收盘。午后,长债利率一路大幅上行,19:40触顶2.6700%并在此企稳,尾盘收于2.6700%。

当日债市消息面较为平静,资金利率延续围绕政策利率小幅波动,早盘债市以震荡为主,并未出现明显的方向。午后随着权益市场短暂翻红,债市情绪受到边际扰动而长债利率有所回升,而3点后回升幅度加剧,可能与次日2150亿元的国债发行压力相关,市场对资金面后续波动加剧的担忧上行,而短端利率回调幅度更高。

周三,股债跷跷板效应下长债利率宽幅下行。当日10年国债收益率开于2.6675%,开盘后以此利率为中枢进行小幅震荡,10:07的2.6700%为当日最高点,随后于10:40开始呈现下行趋势,利率逐步降至2.6610%的水平,上午稳定于此利率。午后,长债利率短暂下行后保持小幅震荡,14:30小幅升至2.6570%后随即下行,止跌后利率企稳于2.6500%的水平并持续小幅震荡,收盘前稳定于2.6475%,当日以此利率收盘。

当日债市消息面相对平静,央行逆回购投放力度较大,资金面较为稳定,而早盘长债利率也是以震荡为主。午后随着权益市场走弱,叠加当日召开的2023金融街论坛年会上央行行长潘功胜对于货币政策表述相对积极,债市情绪明显好转,长债利率也进入了下行区间。

周四,通胀转负,债市震荡为主。当日10年国债收益率开于2.6450%,开盘后利率保持基本平稳,9:30短暂上升后随即震荡下行,10:06至2.6410%后止跌,随后在2.6425%-2.6440%之间保持震荡,11:30升至2.6460%,上午稳定于此利率。午后,长债利率短暂上行至2.6500%,为当日最高点,随即震荡下行,14:25至2.6425%后止跌,开始震荡上行,15:20开始在2.6475%-2.6500%之间震荡,收盘前企稳2.6475%,当日以此利率收盘。

周四债市并没有明显的增量交易信息,上午公布的10月CPI同比年内第二次转负,主要原因在于食品项价格的回落,以及去年同期猪价高基数效应的延续,但债市并未对这一消息过多交易。早盘债市小幅震荡后,午后长债利率逐步回升,资金利率仍然稳定在政策利率附近,国债增发对资金面的扰动尚未凸显。总的来说,当日债市相对平静。

周五权益市场走弱而资金面偏宽松,长债利率小幅下行。当日10年国债收益率开于2.6475%,开盘后陡然上行,8:42触顶2.6550%,随后震荡下行,11:12到达2.6450%,之后小幅回升,11:55到达2.6475%,并在此企稳直至上午收盘。午后,长债利率先小幅上行,紧接着震荡下行,14:13到达当日低点2.6430%,继续震荡17:50到达2.6460%并在此企稳,尾盘小幅下行,收于2.6440%。

周五债市消息面仍然较为平静,10月金融数据也并未在周五公布,但当日央行加大了逆回购投放规模,净投放量抬升至1600亿元,释放了一定的宽货币信号。当日资金面仍然稳定,隔夜和7天利率分别围绕1.7%和1.8%波动。另一方面,由于股市全天走弱,债市情绪也得到了一定提振,长债利率整体小幅下行。

信用方面,中长端收益率下行,信用利差整体压缩。本周信用债收益率变化不一,短融收益率基本不变,3~5年期中票收益率下行2~5bps。信用利差方面,不同等级、期限的压缩幅度在1~5bps之间。期限利差方面,高等级信用债曲线有所走平。

下周债市展望

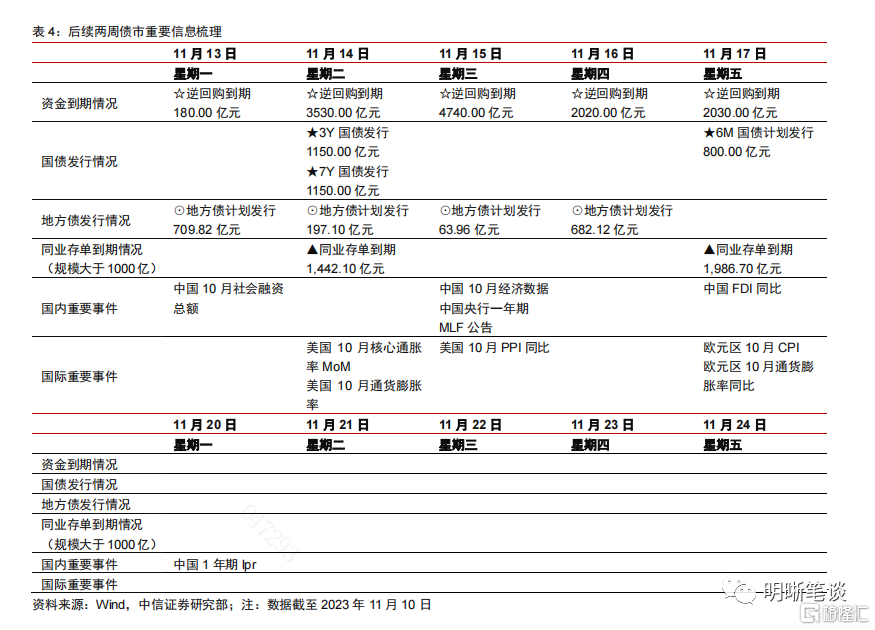

基本面数据集中落地阶段,债市有什么机会?本周落地的通胀和进出口数据均低于市场预期,而全周来看长债利率对基本面利多的敏感性也边际上行。下周预计10月金融数据、基本面数据将先后落地;10月以来票据利率中枢持续下行,国股行直贴半年利率下行至1.2%以下的年内低位,信贷需求或仍然偏弱,而下周金融数据落地后信贷需求的弱现实和弱预期共振下,债市可能面临一定的利好。另一方面,PMI、进出口以及通胀数据已体现出10月内外需偏弱的格局仍在延续,下周公布的基本面数据超预期好转的可能性有限。总体而言,下周基本面对债市情绪可能仍有正向的支撑作用。

通胀转负推升实际利率,降成本诉求下央行宽货币加码仍可期待。10月CPI同比年内第二度回落至负值,进而导致当下的实际利率回升至年内高位。在信贷需求回落,降成本诉求较强的环境下,预计后续央行宽货币取向维持的确定性仍然较高。下周MLF到期压力较高,但在同业存单利率持续和MLF利率倒挂,商业银行负债成本趋贵的环境下,央行选择超额续作的可能性仍然较大。总体而言,预计下周央行仍会灵活实施公开市场操作,维护流动性市场的合理宽松。

政府债发行扰动相对有限,稳定资金面环境可能仍将持续。四季度新增的万亿国债增量在本周也开始落地,但观察资金利率走势,DR007基本维持在1.8%的政策利率锚位附近,而DR001则在1.6%附近波动,整体呈现稳中偏松的格局,政府债发行引起的结构性流动性缺口对资金面的影响尚不显著。往后看,税期临近资金面或面临一定扰动,但在信贷需求偏弱、央行宽货币取向明确的假设下,预计资金利率仍然会稳定在政策利率附近。

基本面弱现实延续,长债利率或仍有下行空间。参考已公布的三项数据,预计下周公布的金融和基本面数据成色难超市场预期,而11月MLF操作维持宽松取向的确定性偏高,预计债市环境仍将相对友好。当下长债利率已回落至2.65%以下,但距离MLF的2.5%的锚位仍有10bps的空间。在基本面弱修复预期尚未出现明显反转,而前期稳增长、宽财政工具已较多落地的环境下,预计长债利率后续仍将逐步向MLF利率靠拢,当下仍有配置的价值。

品种选择上,金融次级债仍有波段空间,城投短债大受追捧。本周二级债利差有所修复,3年期和5年期AAA-国开利差分别变动-3bps和-2bps,当前分别为56bps和76bps,分别处于2019年以来的43%和63%分位数。随着无风险利率的企稳下行,金融次级债的波段空间值得关注。城投债方面,市场策略高度一致,短端下沉成为博取收益的主要方式,带动1年期AA-城投利差逼近历史低点。但对于中长期低资质城投债而言,市场仍保持相对谨慎态度。

风险因素

货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

注:本文节选自中信证券研究部已于2023年11月12日发布的《每周债市覆盘20231112——宽货币预期博弈期》报吿,证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001