本文来自格隆汇专栏:国君策略方奕 作者:方奕、张逸飞

摘要

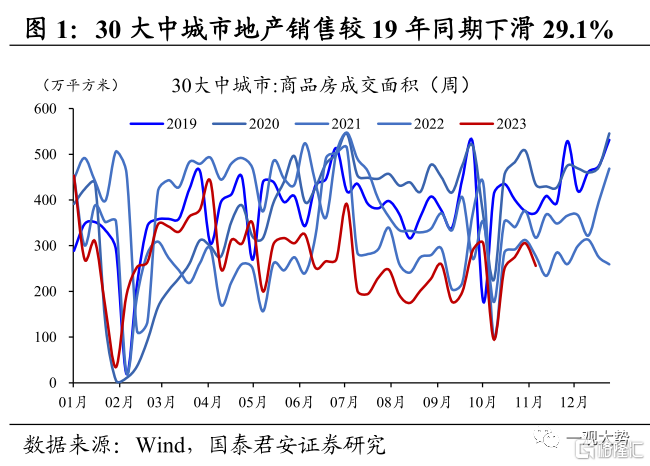

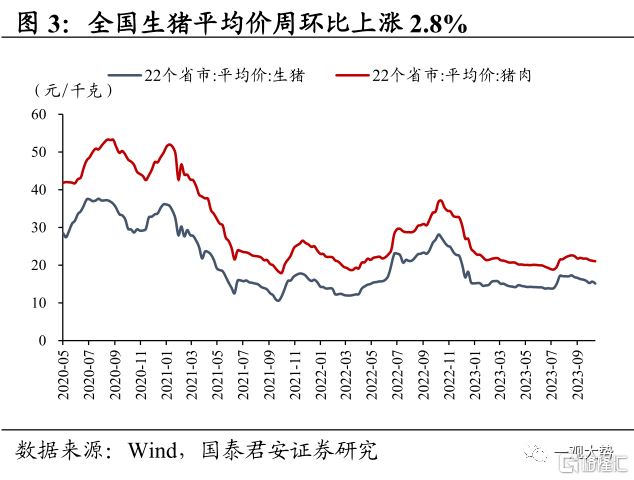

▶半导体销售额环比回升,手机出口加速改善。上周中观景气表现分化,结构性亮点一方面在于二手房销售数据继续维持高位,另一方面电子产业链景气改善明显,全球半导体销售额继续修复,我国10月手机出口超预期改善。结构性压力一方面在于高频指标显示工业生产偏弱,汽车钢胎、石油沥青、高炉开工率均环比下滑,临近“双十一”货运物流虽环比改善,但同比增幅有所回落;另一方面在于钢材、水泥、玻璃等地产链资源品需求依然偏弱,显示地产投资仍待修复。▶下游消费:乘用车零售环比持平,二手房销售热度延续。上周30大中城市商品房成交面积较19年同期-29.1%,10大重点城市二手房成交面积较19年同期+37.3%,二手房销售热度延续;生猪价格周环比+2.8%,行业供需宽松格局延续,后续重点关注疫病发酵及产能去化进展;乘联会初步测算10月我国乘用车零售环比/同比变化0%/+10%,经销商库存预警指数环比+0.8%,显示库存压力有所放大;服务消费景气偏弱,酒店入住率环比回落,电影票房维持低位。

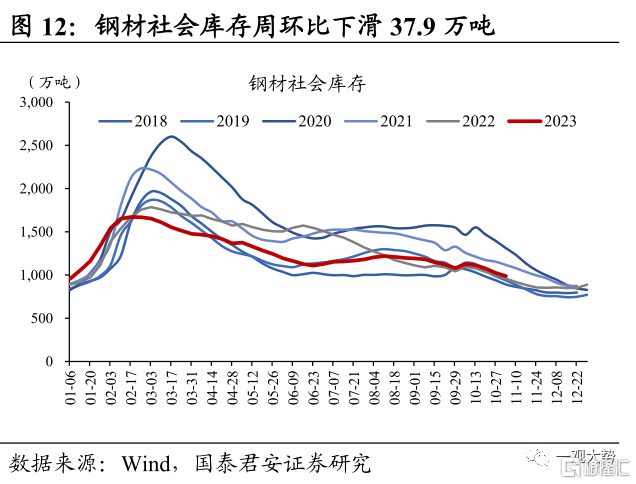

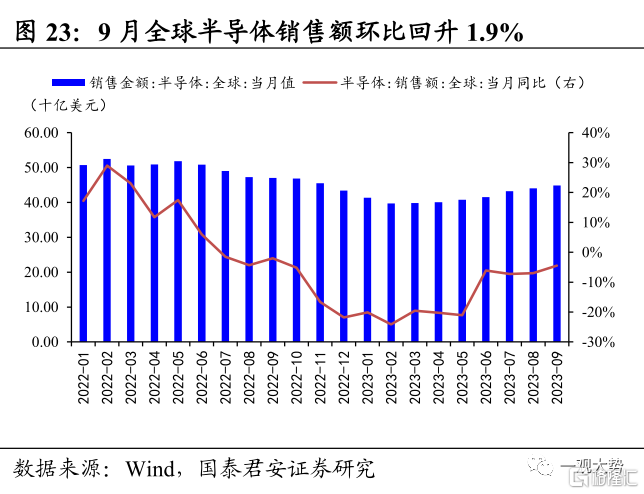

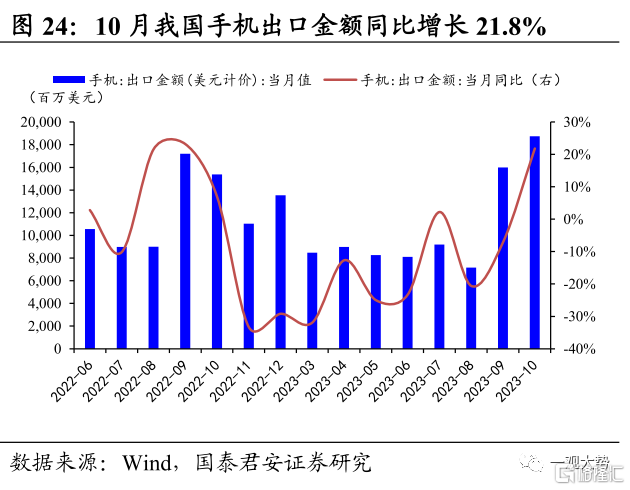

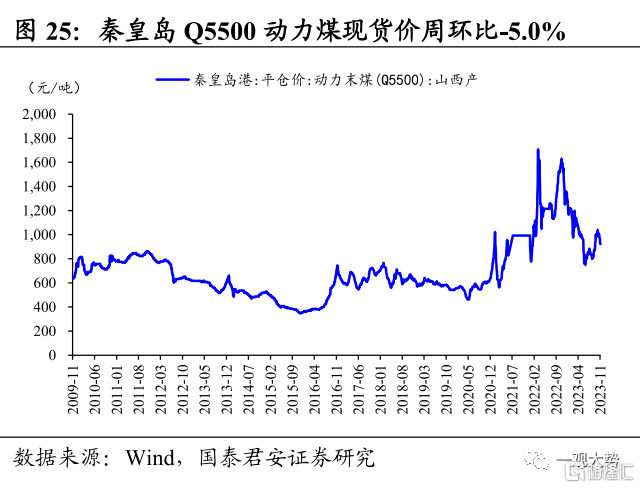

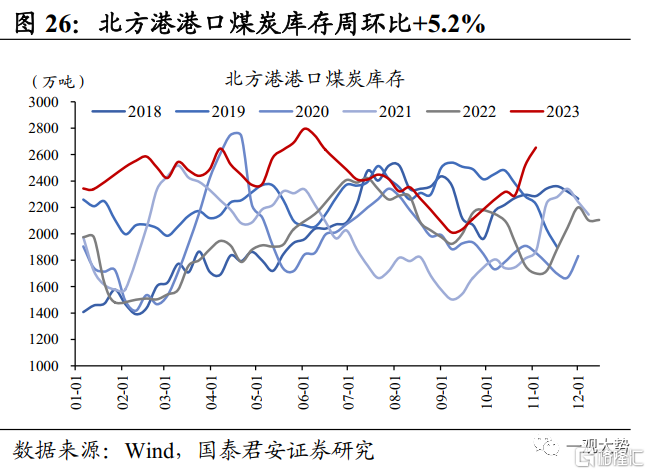

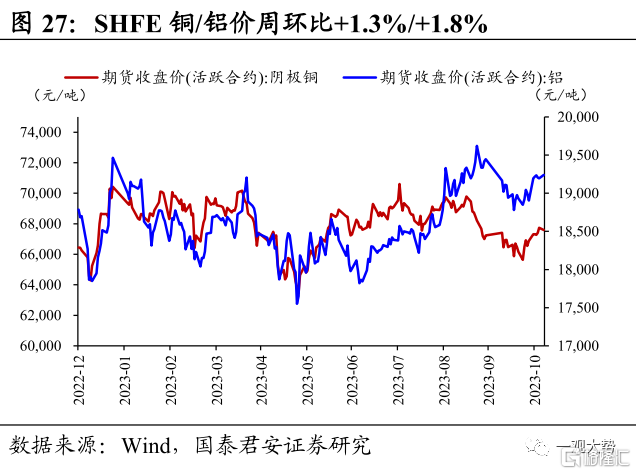

▶周期制造:工业生产景气放缓,中下游开工率多数回落。1)基建地产:螺纹钢/热轧板卷价格周环比变化+3.4%/+1.3%,宏观政策提振需求预期;浮法玻璃降价累库,水泥需求继续磨底;2)传统制造:发电量环比/同比变化+3.7%/+5.9%,汽车钢胎、PTA、石油沥青开工率环比回落,涤纶长丝开工率环比回升;3)科技制造:9月全球半导体销售额环比/同比+1.9%/-4.5%,延续修复趋势;10月我国手机出口金额环比/同比+17.2%/+21.8%,呈加速改善趋势;4)资源品:动力煤价周环比-5.0%,供给端受大雾及大风封航影响,港口贸易商疏港困难,北方港港口库存周环比+5.2%;SHFE铜/铝价周环比+1.3%/+1.8%,海外加息结束信号渐强,工业金属价格延续修复。

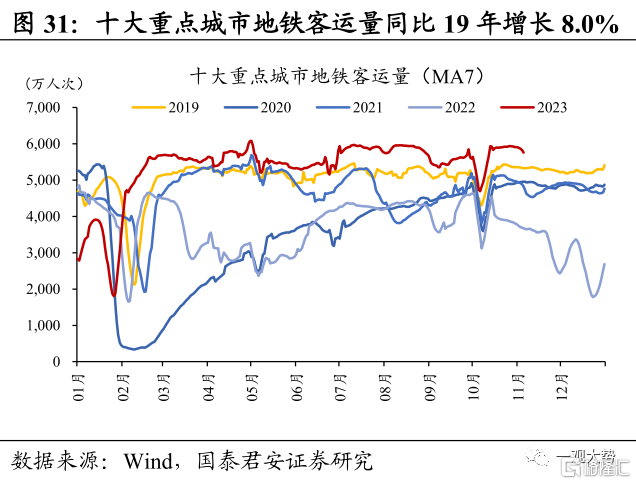

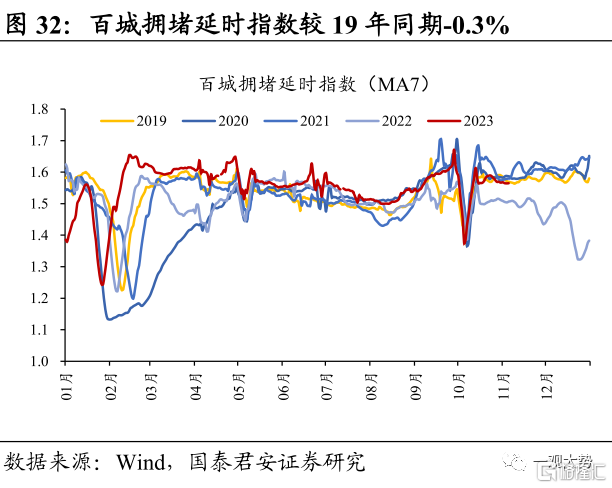

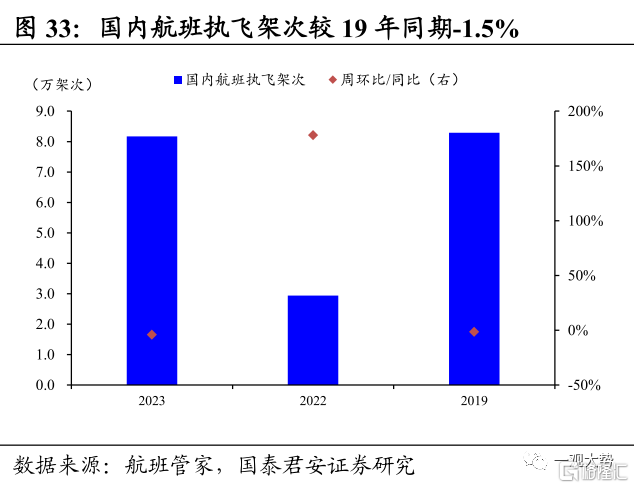

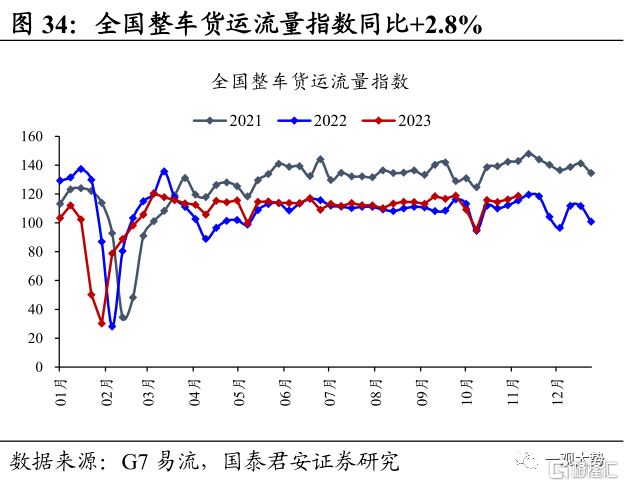

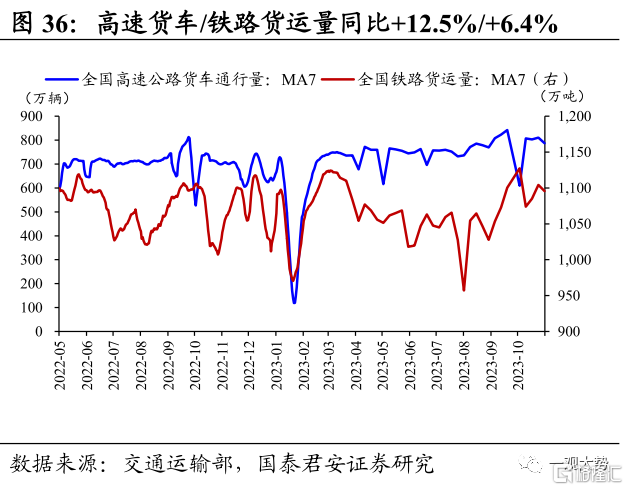

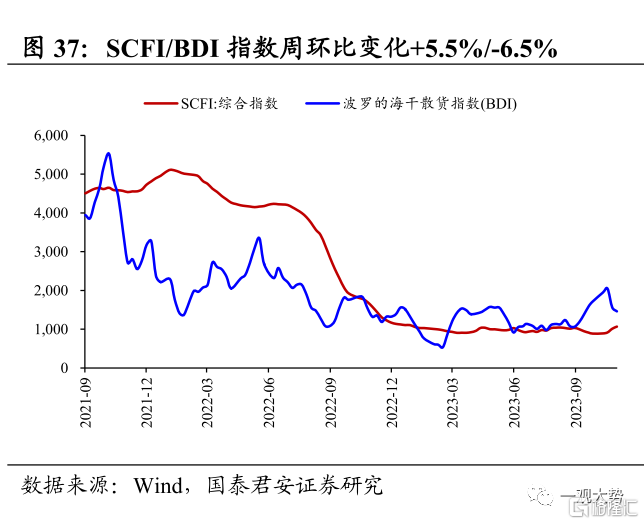

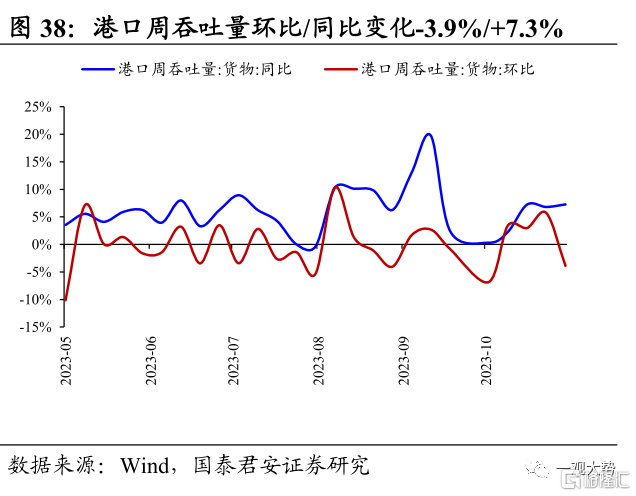

▶人流物流:货运物流景气回升,港口吞吐量环比回落。10大主要城市地铁客运量、百城拥堵延时指数周环比变化-2.8%/-0.3%,较19年同期+8.0%/-0.3%;国内航班执飞架次周环比-4.0%,较19年同期-1.5%;全国整车货运流量指数周环比+2.2%,高速公路货车通行量/全国铁路货运量周环比变化-2.9%/-0.8%,全国邮政快递揽收/投递量周环比+16.1%/+9.9%;航运运价小幅上升,SCFI/BDI指数周环比变化+5.5%/-6.5%,港口累计完成货物吞吐量环比/同比变化-3.9%/+7.3%。▶风险提示:海外高利率持续时间超预期,全球地缘政治的不确定性。

目录

01

行业景气变化:半导体销售额环比回升,手机出口加速改善

半导体销售额环比回升,手机出口加速改善。上周中观景气表现分化,结构性亮点一方面在于二手房销售数据继续维持高位,另一方面电子产业链景气改善明显,全球半导体销售额继续修复,我国10月手机出口超预期改善。结构性压力一方面在于高频指标显示工业生产偏弱,汽车钢胎、石油沥青、高炉开工率均环比下滑,临近“双十一”货运物流虽环比改善,但同比增幅有所回落;另一方面在于钢材、水泥、玻璃等地产链资源品需求依然偏弱,显示地产投资仍待修复。下游消费:乘用车零售环比持平,二手房销售热度延续。上周30大中城市商品房成交面积较19年同期-29.1%,10大重点城市二手房成交面积较19年同期+37.3%,二手房销售热度延续;生猪价格周环比+2.8%,行业供需宽松格局延续,后续重点关注疫病发酵及产能去化进展;乘联会初步测算10月我国乘用车零售环比/同比变化0%/+10%,经销商库存预警指数环比+0.8%,显示库存压力有所放大;服务消费景气偏弱,酒店入住率环比回落,电影票房维持低位。周期制造:工业生产景气放缓,中下游开工率多数回落。1)基建地产:螺纹钢/热轧板卷价格周环比变化+3.4%/+1.3%,宏观政策提振需求预期;浮法玻璃降价累库,水泥需求继续磨底;2)传统制造:发电量环比/同比变化+3.7%/+5.9%,汽车钢胎、PTA、石油沥青开工率环比回落,涤纶长丝开工率环比回升;3)科技制造:9月全球半导体销售额环比/同比+1.9%/-4.5%,延续修复趋势;10月我国手机出口金额环比/同比+17.2%/+21.8%,呈加速改善趋势;4)资源品:动力煤价周环比-5.0%,供给端受大雾及大风封航影响,港口贸易商疏港困难,北方港港口库存周环比+5.2%;SHFE铜/铝价周环比+1.3%/+1.8%,海外加息结束信号渐强,工业金属价格延续修复。人流物流:货运物流景气回升,港口吞吐量环比回落。10大主要城市地铁客运量、百城拥堵延时指数周环比变化-2.8%/-0.3%,较19年同期+8.0%/-0.3%;国内航班执飞架次周环比-4.0%,较19年同期-1.5%;全国整车货运流量指数周环比+2.2%,高速公路货车通行量/全国铁路货运量周环比变化-2.9%/-0.8%,全国邮政快递揽收/投递量周环比+16.1%/+9.9%;航运运价小幅上升,SCFI/BDI指数周环比变化+5.5%/-6.5%,港口累计完成货物吞吐量环比/同比变化-3.9%/+7.3%。

02

行业景气度跟踪

2.1.下游消费:乘用车零售环比持平,二手房销售热度延续地产:二手房销售热度延续,地产支持政策继续加码。上周30大中城市商品房成交面积255.6万平方米,周环比下滑16.3%,较19年同期变化-29.1%;10大重点城市二手房成交面积159.6万平方米,周环比下滑5.7%,较19年同期变化+37.3%,二手房销售热度延续。上周地产支持政策继续加码,中央强调满足不同所有制房地产企业合理融资需求,北京公积金贷款执行“认房不认贷”。当前二手房销售虽显著改善,但尚未向新房销售及投资端传导,后续继续关注一线松地产、调整普宅认定标准等进一步地产放松政策的落地可能。

生猪:猪价小幅上升,供需宽松延续。据涌益咨询,上周全国生猪平均价14.9元/千克,周环比上升2.8%。受猪价上升影响,养殖户压栏情绪有所增长,但需求端仍偏弱,对猪价上升支撑力度有限。近期淘汰母猪价格、仔猪价格大幅回落,或预示着猪价悲观预期下行业产能去化正在加速,加之我国部分省份猪瘟爆发,后续重点关注疫病蔓延趋势以及行业产能去化情况。

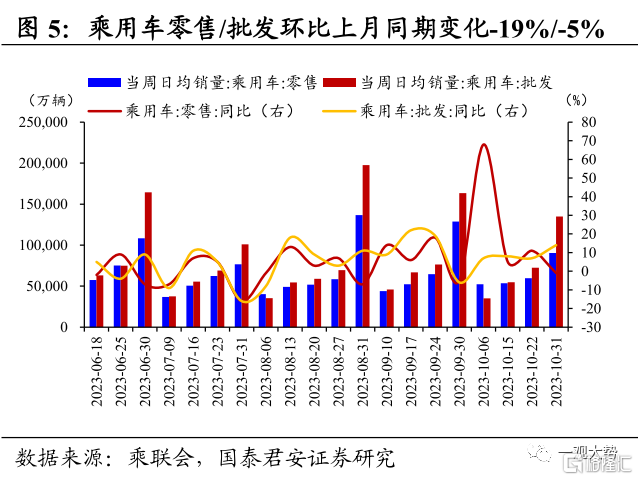

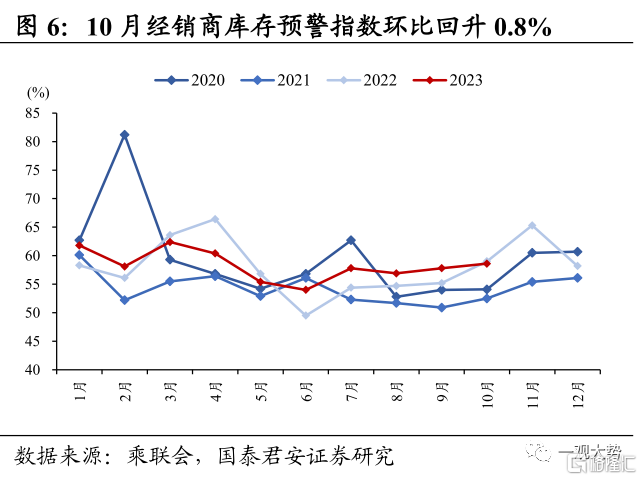

乘用车:10月零售环比持平,经销商库存压力有所加大。据乘联会初步统计,10月乘用车市场零售202.6万辆,同比增长10%,环比持平,与此前预期相一致。10月经销商库存预警指数环比回升0.8%至58.6%,显示库存压力进一步放大。

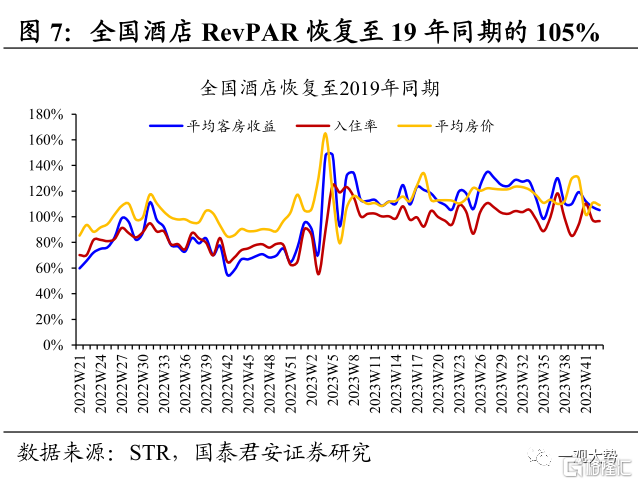

服务消费:酒店入住率环比回落,电影票房维持低位。1)酒店:2023W41(10.22-10.28),全国酒店RevPAR/OCC/ADR恢复至19年农历同期的105.2%/96.6%/109.0%,环比变化-2.4%/-0.8%/-1.8%;2)电影:上周全国电影票房收入为3.98亿元,周环比变化-1.0%,较19年同期变化-51.9%,电影票房依旧偏弱。

2.2.中游制造:工业生产边际放缓,中下游开工率多数回落

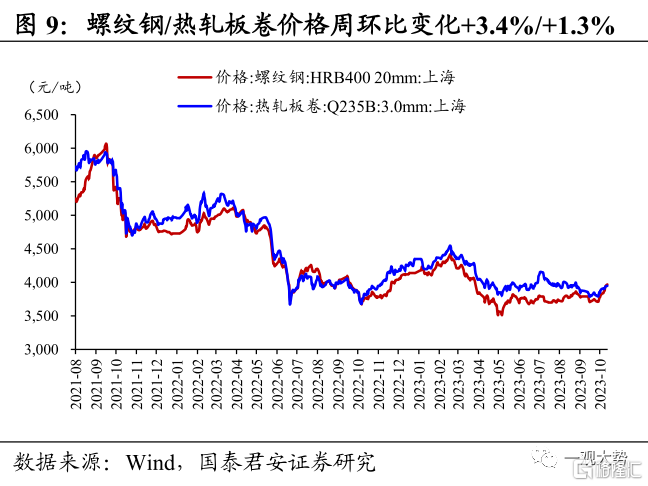

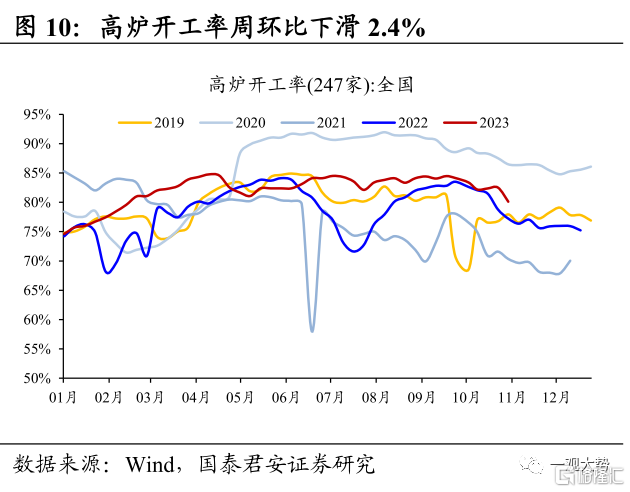

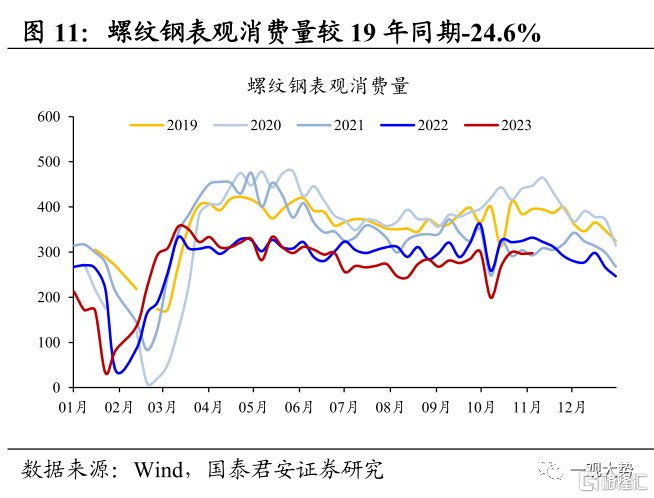

2.2.1.基建地产链:钢材价格环比上升,玻璃水泥需求偏弱宏观政策提振需求预期,钢材价格环比上升。上周螺纹钢、热轧板卷价格分别报收3810/3890元/吨,周环比变化+3.4%/+1.3%。需求端依然偏弱,上周螺纹钢表观消费量297.9万吨,周环比持平,较19年同期回落24.6%,钢价上升主因近期总量支持政策发力提振需求预期。受钢材检修增加影响,上周高炉开工率环比回落2.4%至80.1%,但仍处于往年同期高位。展望未来,旺季结束需求端预计趋势回落,供给端随着焦企提降落地,钢厂盈利修复生产积极性提升,后续钢价预计以震荡运行为主。

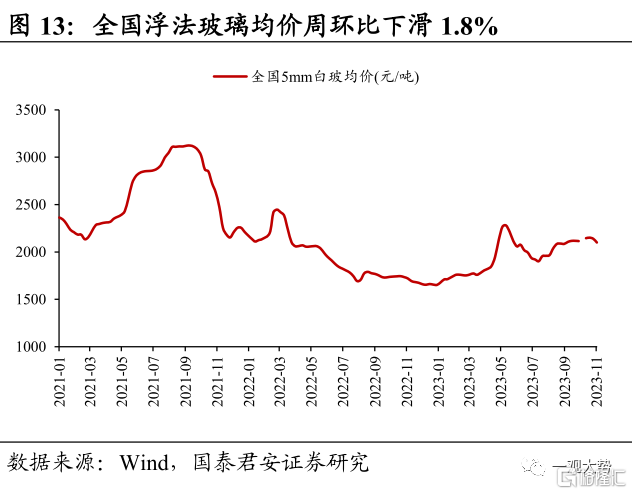

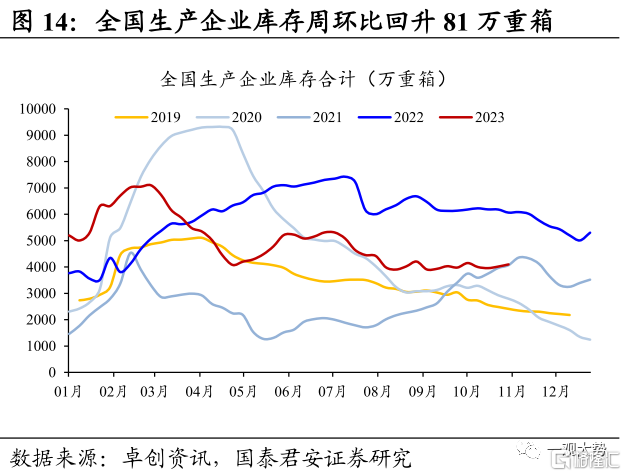

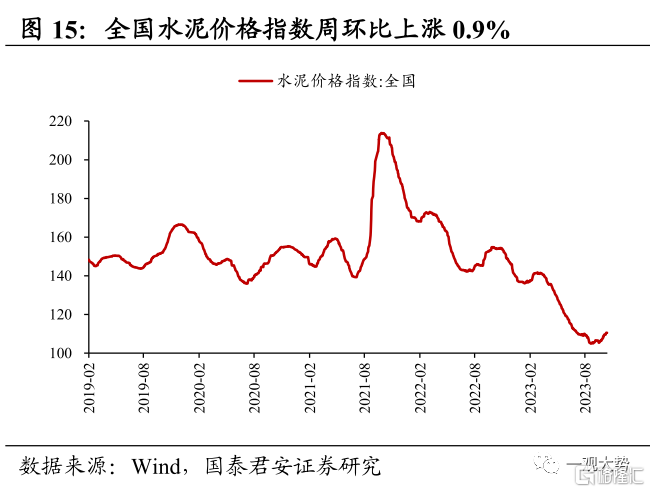

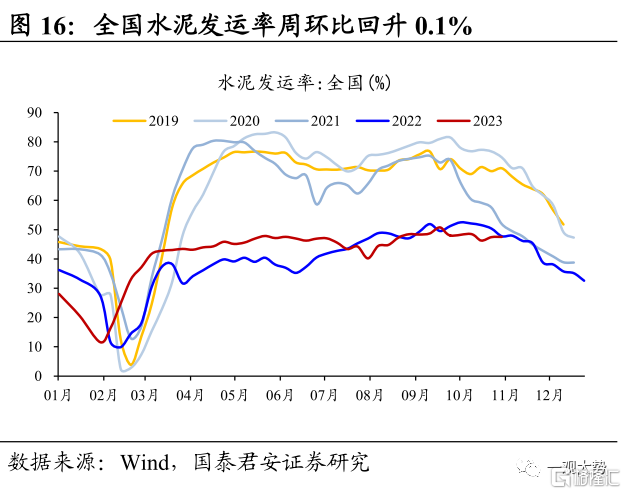

浮法价格小幅下跌,水泥需求弱势运行。上周国内浮法玻璃平均价2100元/吨,周环比下滑1.8%,全国浮法玻璃生产企业库存4100万重箱,周环比回升81万重箱。北方需求略有下滑,部分工程单有转弱迹象,南方市场表现相对平稳,刚需补货仍是主流。全国水泥价格指数周环比上升0.9%,10月底11月初,国内水泥市场需求维持弱势运行态势,上周全国水泥发运率47.5%,周环比上升0.1%,较19年同期下滑23.5%。

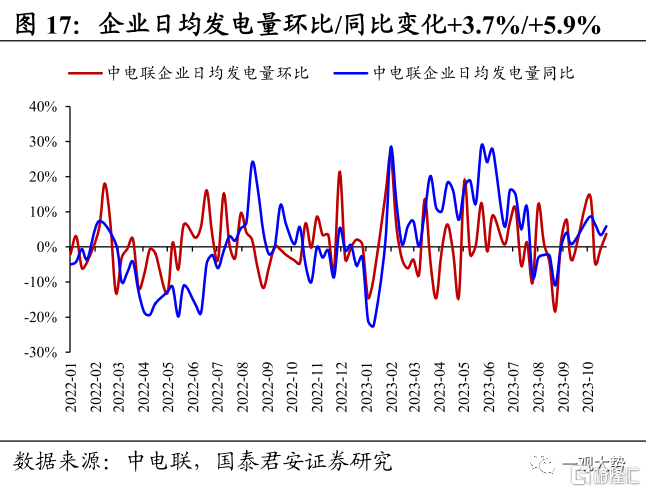

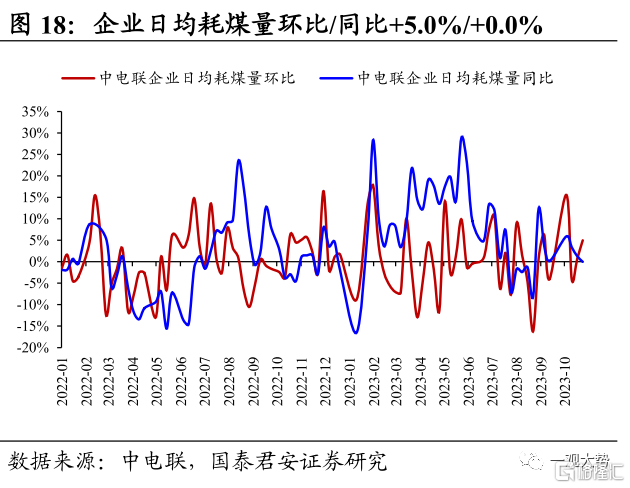

2.2.2.传统制造:工业生产边际放缓,中下游开工率多数回落发电量增速环比回升。上周(10月27日至11月2日,下同),纳入统计的燃煤发电企业日均发电量,环比(10月20日至10月26日,下同)增长3.7%,同比增长5.9%;日均供热量环比增长22.7%,同比减少4.0%;电厂日均耗煤量环比增长5.0%,同比持平;日均入厂煤量环比减少5.8%,同比增长7.9%。

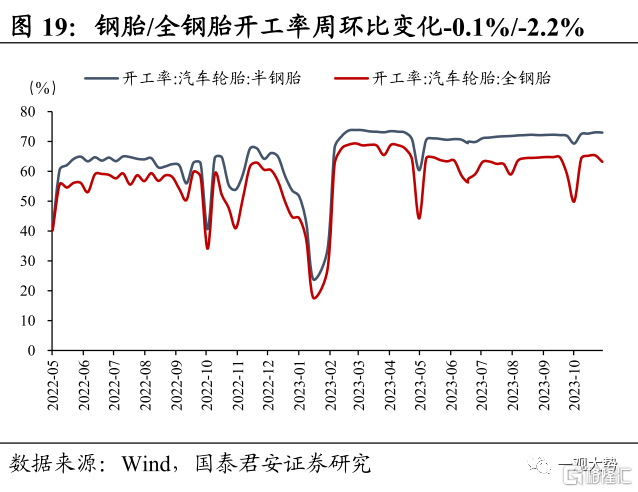

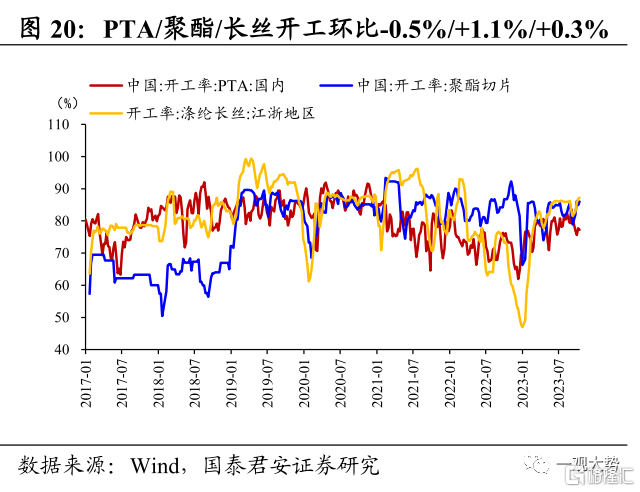

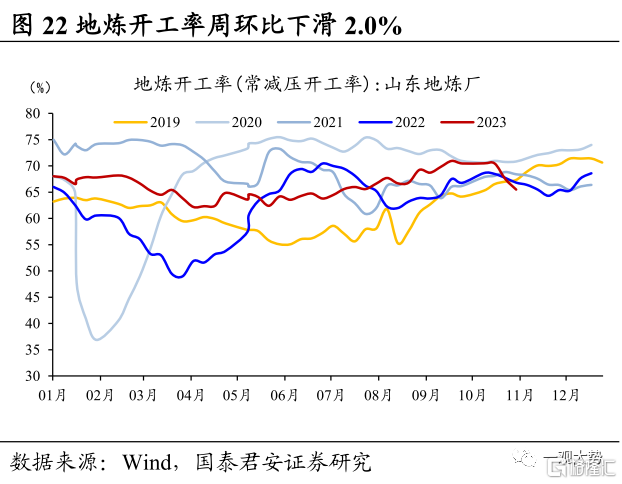

工业生产边际放缓,中下游开工率多数回落。上周全钢胎/半钢胎开工率分别为73.0%/63.2%,周环比-0.1%/-2.2%,较19年同期+4.9%/-7.7%;PTA工厂/聚酯/涤纶长丝开工率分别为77.2%/86.0%/87.2%,环比变化-0.5%/+1.1%/+0.3%,较19年同期变化-1.4%/+2.6%/-4.1%;石油沥青装置开工率为37.0%,周环比-1.4%,较19年同期-6.3%;地炼开工率为65.5%,周环比-2.0%,较19年同期-1.8%。

2.2.3.科技制造:半导体销售额环比回升,手机出口加速改善半导体销售额环比回升,手机出口加速改善。据美国半导体产业协会(SIA)统计,2023年9月全球半导体销售额448.9亿美元,环比+1.9%,同比-4.5%,延续修复趋势。10月我国手机出口金额187.4亿美元,环比/同比+17.2%/+21.8%,呈加速改善趋势。

2.3.上游资源:动力煤价环比回落,铜铝价格延续修复

煤炭:动力煤价环比回落,港口库存快速累积。截止11月3日,秦皇岛港Q5500动力煤平仓价报收925元/吨,周环比下跌5.0%。下游采购积极性依旧偏弱,供给端受大雾及大风封航影响,港口贸易商疏港困难,北方港港口库存周环比继续上升5.2%,达到近年来高位。展望未来,短期受用电需求偏弱、电厂库存较高因素影响,煤价预计仍将震荡调整,后续重点关注取暖季电厂补库节奏。

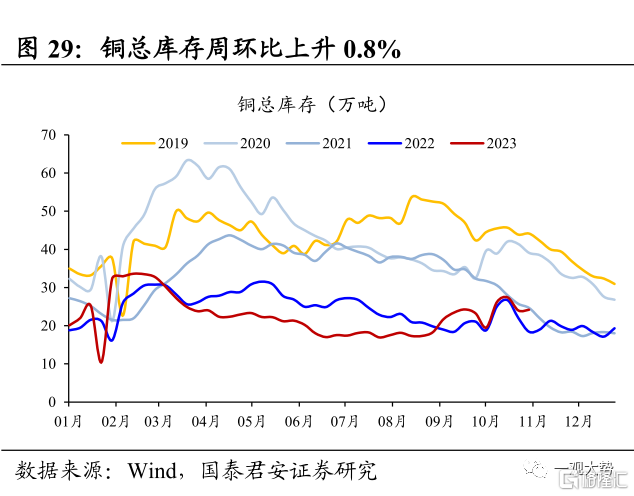

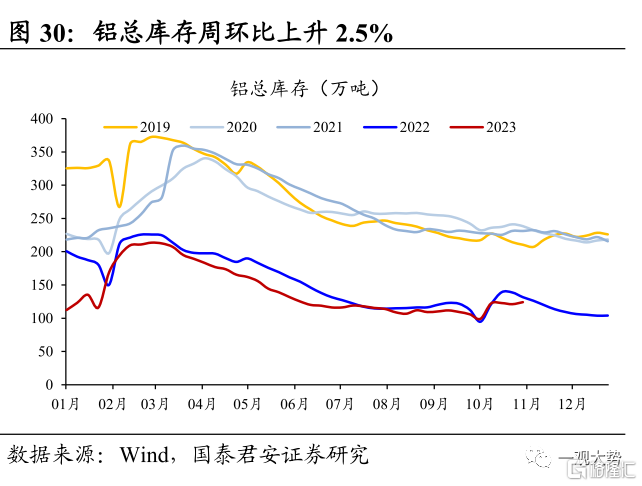

有色金属:海外加息结束信号渐强,铜铝价格延续修复。上周SHFE铜/铝价报收6.78/1.92万元/吨,周环比+1.3%/+1.8%。金属铜方面,美国10月制造业PMI、非农就业数据不及市场预期,全球流动性缓和预期下美债利率快速下行,金融属性支撑铜价上升;金属铝方面,需求端依旧承压,铝加工企业开工率环比持平为64.3%。供给端云南枯水季降负荷陆续落地,后续减产力度决定铝价中枢。

2.4.物流人流:货运物流景气回升,港口吞吐量环比回落

出行活跃度环比回落,地铁客运量、百城拥堵延时指数环比下滑。1)10大主要城市地铁客运量周环比-2.8%,较19年同期+8.0%;2)北京/上海/广州/深圳地铁客运量恢复至19年同期的88%/97%/99%/138%;3)百城拥堵延时指数周环比-0.3%,较19年同期-0.3%;4)国内航班执飞架次周环比-4.0%,较19年同期-1.5%。

“双十一”临近货运物流景气回升,但同比增幅有所收窄。1)全国整车货运流量指数118.8,周环比+2.2%,同比+2.8%;2)上周全国高速公路货车通行量/全国铁路货运量周环比变化-2.9%/-0.8%,较22年同期变化+12.5%/+6.4%;3)上周全国邮政快递揽收/投递量周环比+16.1%/+9.9%,较22年同期+19.9%/+22.4%。

集运运价小幅上升,港口吞吐量环比回落。集运方面,上周SCFI指数报收1067.88点,周环比上升5.5%。干散运方面,上周波罗的海干散货指数(BDI)周环比-6.5%,好望角型(BCI)/巴拿马型(BPI)/超级大灵便型(BSI)指数周环比变化-4.2%/-9.8%/-7.0%。上周港口累计完成货物吞吐量环比/同比变化-3.9%/+7.3%,出口需求环比回落。

03

风险提示

海外高利率持续时间超预期。尽管9月FOMC会议后市场对美联储后续加息路径预期已相对充分,但考虑到海外通胀仍高于2%的目标,美联储或将利率维持在限制性水平更长时间,全球流动性宽松拐点的确认仍需更多数据信号验证。全球地缘政治的不确定性。大国博弈目前进入到深水区,部分地区地缘冲突演化方向与烈度难以准确判断,突发事件或对市场造成冲击。

注:本文来自国泰君安发布的《【国君策略|中观景气】半导体销售额环比回升,手机出口加速改善——行业景气度观察系列11月第1期》,报吿分析师:方奕 S0880520120005、张逸飞 S0880122070056

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。