本文來自格隆匯專欄:國君策略方奕 作者:方奕、張逸飛

摘要

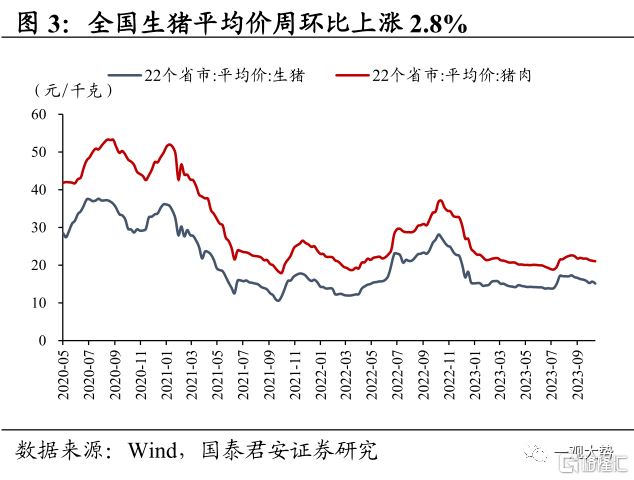

▶半導體銷售額環比回升,手機出口加速改善。上週中觀景氣表現分化,結構性亮點一方面在於二手房銷售數據繼續維持高位,另一方面電子產業鏈景氣改善明顯,全球半導體銷售額繼續修復,我國10月手機出口超預期改善。結構性壓力一方面在於高頻指標顯示工業生產偏弱,汽車鋼胎、石油瀝青、高爐開工率均環比下滑,臨近“雙十一”貨運物流雖環比改善,但同比增幅有所回落;另一方面在於鋼材、水泥、玻璃等地產鏈資源品需求依然偏弱,顯示地產投資仍待修復。▶下游消費:乘用車零售環比持平,二手房銷售熱度延續。上週30大中城市商品房成交面積較19年同期-29.1%,10大重點城市二手房成交面積較19年同期+37.3%,二手房銷售熱度延續;生豬價格周環比+2.8%,行業供需寬鬆格局延續,後續重點關注疫病發酵及產能去化進展;乘聯會初步測算10月我國乘用車零售環比/同比變化0%/+10%,經銷商庫存預警指數環比+0.8%,顯示庫存壓力有所放大;服務消費景氣偏弱,酒店入住率環比回落,電影票房維持低位。

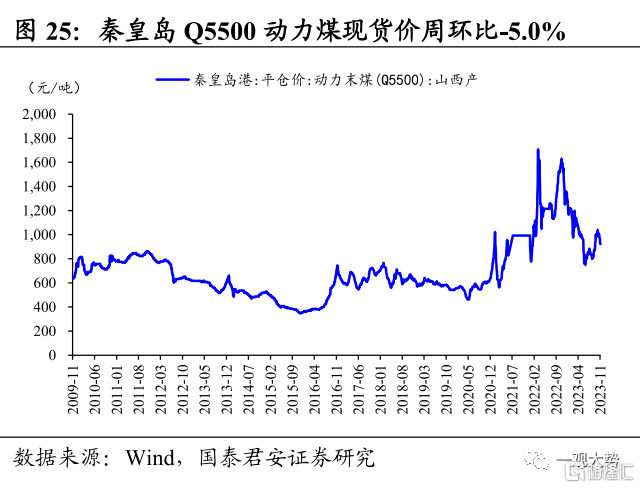

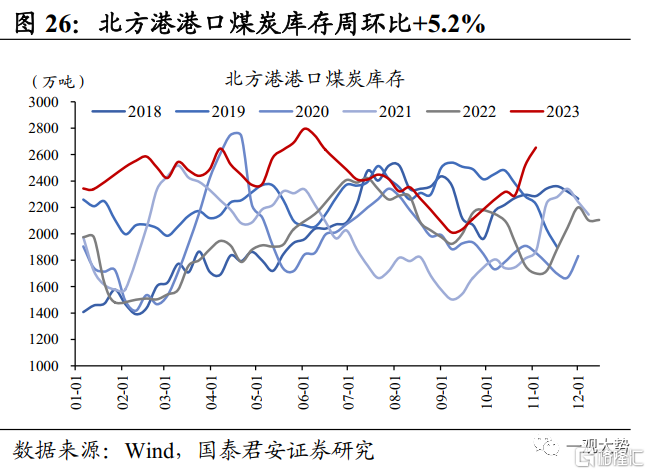

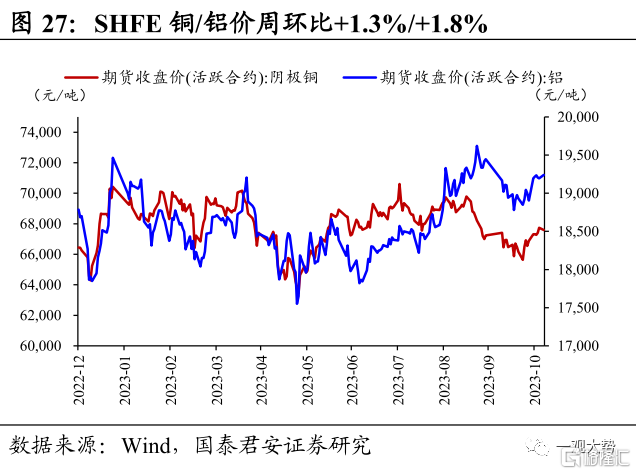

▶週期製造:工業生產景氣放緩,中下游開工率多數回落。1)基建地產:螺紋鋼/熱軋板卷價格周環比變化+3.4%/+1.3%,宏觀政策提振需求預期;浮法玻璃降價累庫,水泥需求繼續磨底;2)傳統制造:發電量環比/同比變化+3.7%/+5.9%,汽車鋼胎、PTA、石油瀝青開工率環比回落,滌綸長絲開工率環比回升;3)科技製造:9月全球半導體銷售額環比/同比+1.9%/-4.5%,延續修復趨勢;10月我國手機出口金額環比/同比+17.2%/+21.8%,呈加速改善趨勢;4)資源品:動力煤價周環比-5.0%,供給端受大霧及大風封航影響,港口貿易商疏港困難,北方港港口庫存周環比+5.2%;SHFE銅/鋁價周環比+1.3%/+1.8%,海外加息結束信號漸強,工業金屬價格延續修復。

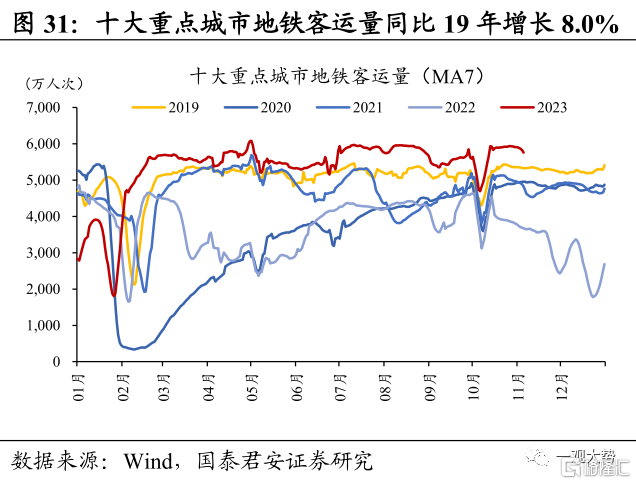

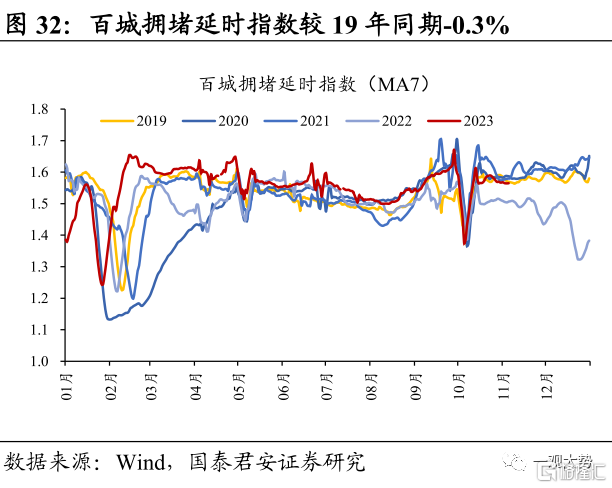

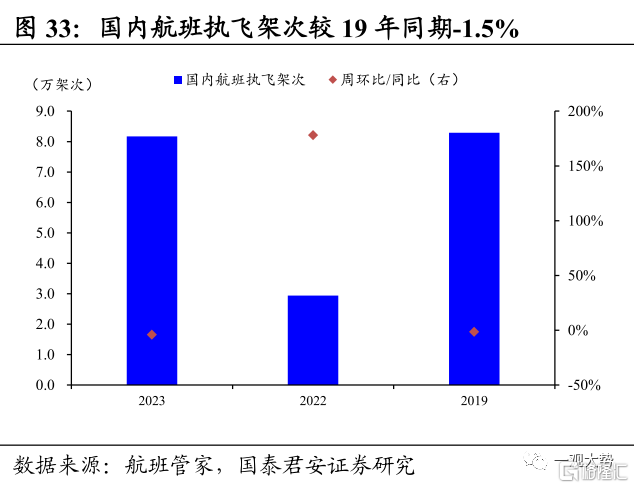

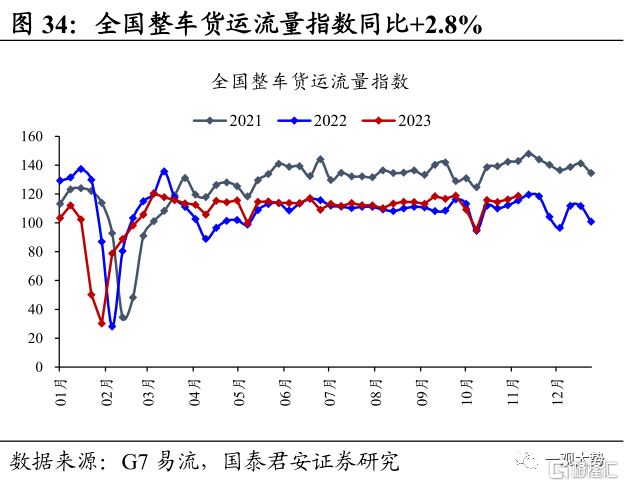

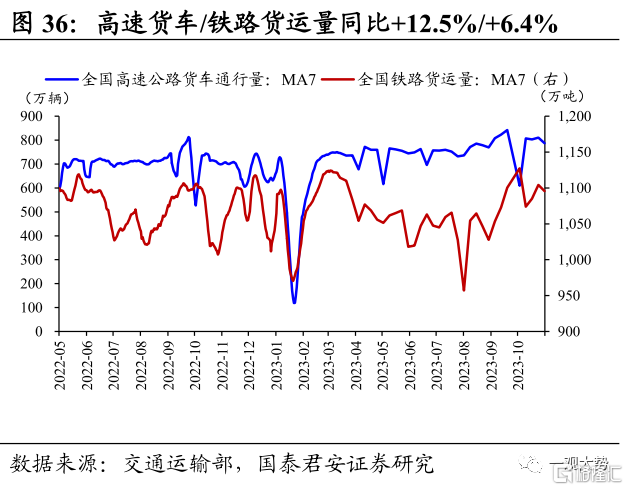

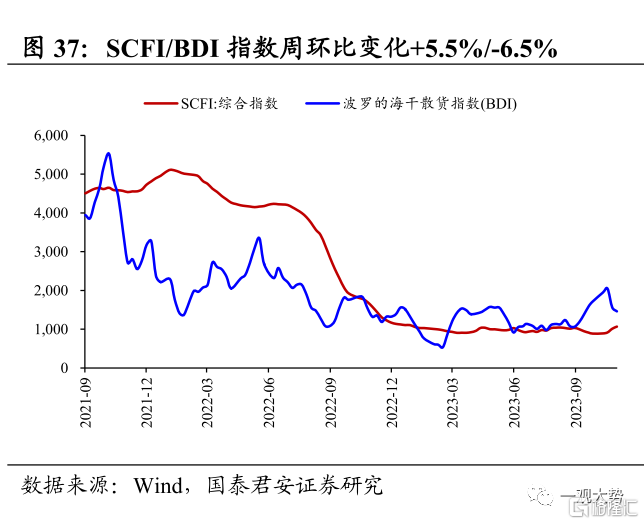

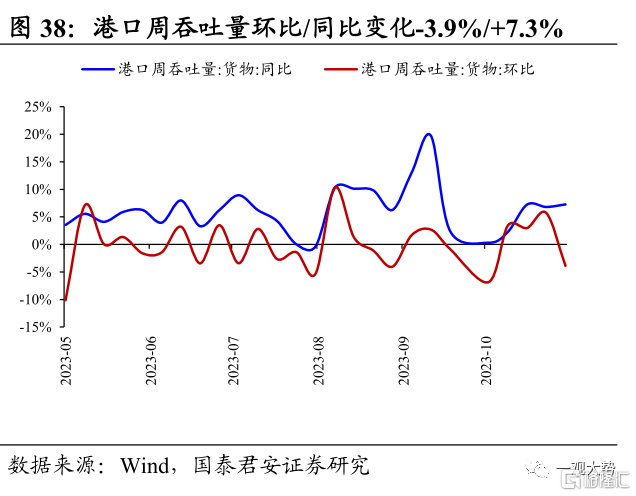

▶人流物流:貨運物流景氣回升,港口吞吐量環比回落。10大主要城市地鐵客運量、百城擁堵延時指數週環比變化-2.8%/-0.3%,較19年同期+8.0%/-0.3%;國內航班執飛架次周環比-4.0%,較19年同期-1.5%;全國整車貨運流量指數週環比+2.2%,高速公路貨車通行量/全國鐵路貨運量周環比變化-2.9%/-0.8%,全國郵政快遞攬收/投遞量周環比+16.1%/+9.9%;航運運價小幅上升,SCFI/BDI指數週環比變化+5.5%/-6.5%,港口累計完成貨物吞吐量環比/同比變化-3.9%/+7.3%。▶風險提示:海外高利率持續時間超預期,全球地緣政治的不確定性。

目錄

01

行業景氣變化:半導體銷售額環比回升,手機出口加速改善

半導體銷售額環比回升,手機出口加速改善。上週中觀景氣表現分化,結構性亮點一方面在於二手房銷售數據繼續維持高位,另一方面電子產業鏈景氣改善明顯,全球半導體銷售額繼續修復,我國10月手機出口超預期改善。結構性壓力一方面在於高頻指標顯示工業生產偏弱,汽車鋼胎、石油瀝青、高爐開工率均環比下滑,臨近“雙十一”貨運物流雖環比改善,但同比增幅有所回落;另一方面在於鋼材、水泥、玻璃等地產鏈資源品需求依然偏弱,顯示地產投資仍待修復。下游消費:乘用車零售環比持平,二手房銷售熱度延續。上週30大中城市商品房成交面積較19年同期-29.1%,10大重點城市二手房成交面積較19年同期+37.3%,二手房銷售熱度延續;生豬價格周環比+2.8%,行業供需寬鬆格局延續,後續重點關注疫病發酵及產能去化進展;乘聯會初步測算10月我國乘用車零售環比/同比變化0%/+10%,經銷商庫存預警指數環比+0.8%,顯示庫存壓力有所放大;服務消費景氣偏弱,酒店入住率環比回落,電影票房維持低位。週期製造:工業生產景氣放緩,中下游開工率多數回落。1)基建地產:螺紋鋼/熱軋板卷價格周環比變化+3.4%/+1.3%,宏觀政策提振需求預期;浮法玻璃降價累庫,水泥需求繼續磨底;2)傳統制造:發電量環比/同比變化+3.7%/+5.9%,汽車鋼胎、PTA、石油瀝青開工率環比回落,滌綸長絲開工率環比回升;3)科技製造:9月全球半導體銷售額環比/同比+1.9%/-4.5%,延續修復趨勢;10月我國手機出口金額環比/同比+17.2%/+21.8%,呈加速改善趨勢;4)資源品:動力煤價周環比-5.0%,供給端受大霧及大風封航影響,港口貿易商疏港困難,北方港港口庫存周環比+5.2%;SHFE銅/鋁價周環比+1.3%/+1.8%,海外加息結束信號漸強,工業金屬價格延續修復。人流物流:貨運物流景氣回升,港口吞吐量環比回落。10大主要城市地鐵客運量、百城擁堵延時指數週環比變化-2.8%/-0.3%,較19年同期+8.0%/-0.3%;國內航班執飛架次周環比-4.0%,較19年同期-1.5%;全國整車貨運流量指數週環比+2.2%,高速公路貨車通行量/全國鐵路貨運量周環比變化-2.9%/-0.8%,全國郵政快遞攬收/投遞量周環比+16.1%/+9.9%;航運運價小幅上升,SCFI/BDI指數週環比變化+5.5%/-6.5%,港口累計完成貨物吞吐量環比/同比變化-3.9%/+7.3%。

02

行業景氣度跟蹤

2.1.下游消費:乘用車零售環比持平,二手房銷售熱度延續地產:二手房銷售熱度延續,地產支持政策繼續加碼。上週30大中城市商品房成交面積255.6萬平方米,周環比下滑16.3%,較19年同期變化-29.1%;10大重點城市二手房成交面積159.6萬平方米,周環比下滑5.7%,較19年同期變化+37.3%,二手房銷售熱度延續。上週地產支持政策繼續加碼,中央強調滿足不同所有制房地產企業合理融資需求,北京公積金貸款執行“認房不認貸”。當前二手房銷售雖顯著改善,但尚未向新房銷售及投資端傳導,後續繼續關注一線松地產、調整普宅認定標準等進一步地產放鬆政策的落地可能。

生豬:豬價小幅上升,供需寬鬆延續。據湧益諮詢,上週全國生豬平均價14.9元/千克,周環比上升2.8%。受豬價上升影響,養殖户壓欄情緒有所增長,但需求端仍偏弱,對豬價上升支撐力度有限。近期淘汰母豬價格、仔豬價格大幅回落,或預示着豬價悲觀預期下行業產能去化正在加速,加之我國部分省份豬瘟爆發,後續重點關注疫病蔓延趨勢以及行業產能去化情況。

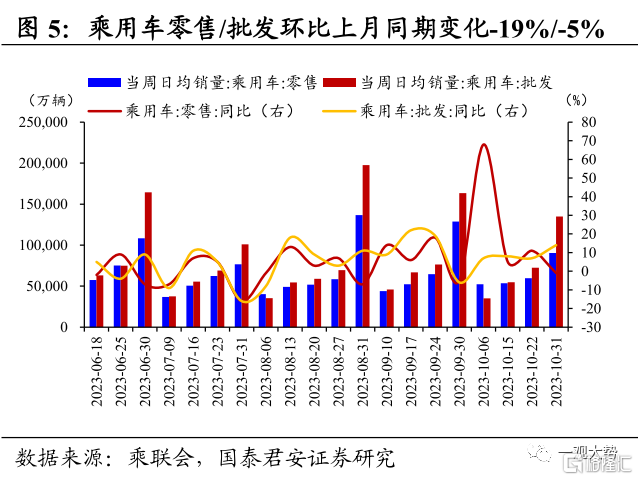

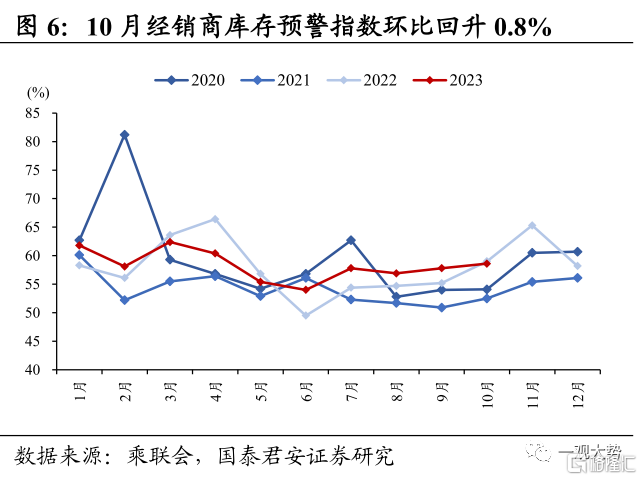

乘用車:10月零售環比持平,經銷商庫存壓力有所加大。據乘聯會初步統計,10月乘用車市場零售202.6萬輛,同比增長10%,環比持平,與此前預期相一致。10月經銷商庫存預警指數環比回升0.8%至58.6%,顯示庫存壓力進一步放大。

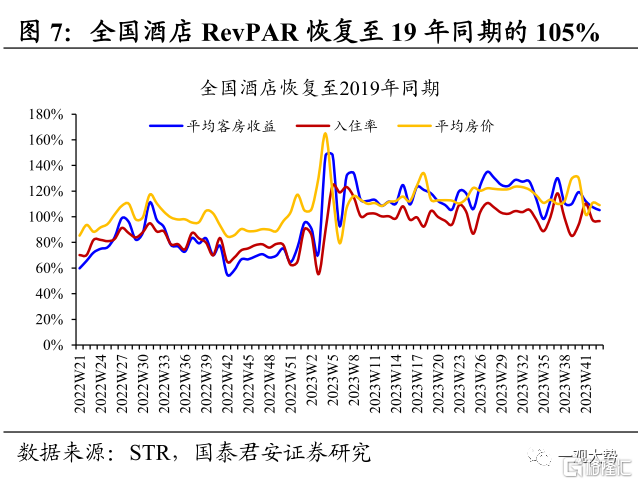

服務消費:酒店入住率環比回落,電影票房維持低位。1)酒店:2023W41(10.22-10.28),全國酒店RevPAR/OCC/ADR恢復至19年農曆同期的105.2%/96.6%/109.0%,環比變化-2.4%/-0.8%/-1.8%;2)電影:上週全國電影票房收入為3.98億元,周環比變化-1.0%,較19年同期變化-51.9%,電影票房依舊偏弱。

2.2.中游製造:工業生產邊際放緩,中下游開工率多數回落

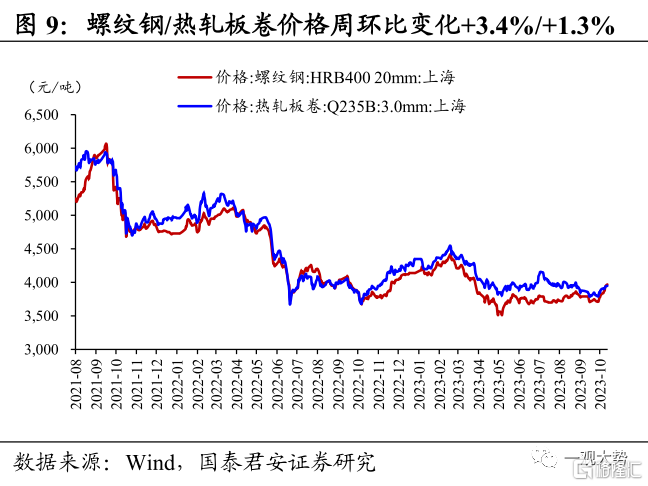

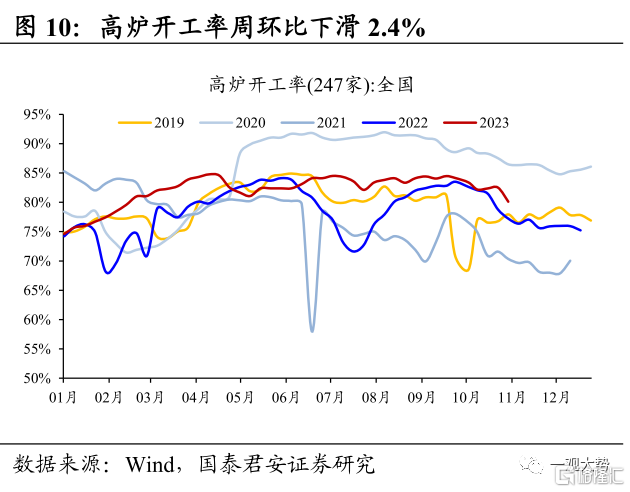

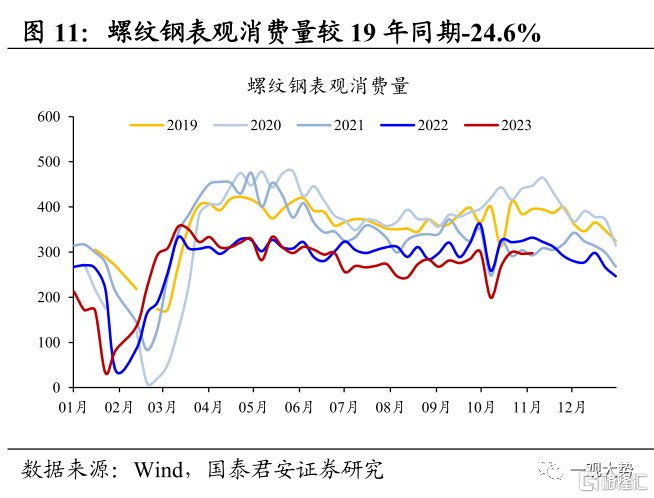

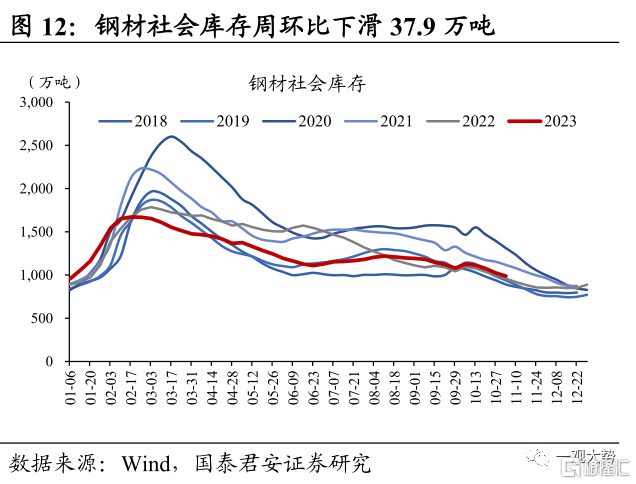

2.2.1.基建地產鏈:鋼材價格環比上升,玻璃水泥需求偏弱宏觀政策提振需求預期,鋼材價格環比上升。上週螺紋鋼、熱軋板卷價格分別報收3810/3890元/噸,周環比變化+3.4%/+1.3%。需求端依然偏弱,上週螺紋鋼表觀消費量297.9萬噸,周環比持平,較19年同期回落24.6%,鋼價上升主因近期總量支持政策發力提振需求預期。受鋼材檢修增加影響,上週高爐開工率環比回落2.4%至80.1%,但仍處於往年同期高位。展望未來,旺季結束需求端預計趨勢回落,供給端隨着焦企提降落地,鋼廠盈利修復生產積極性提升,後續鋼價預計以震盪運行為主。

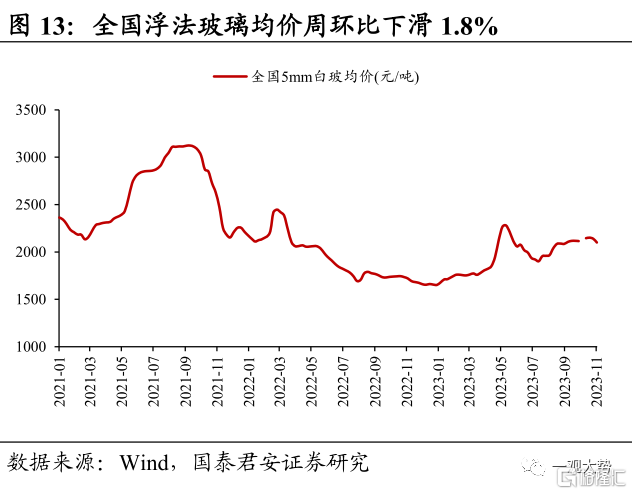

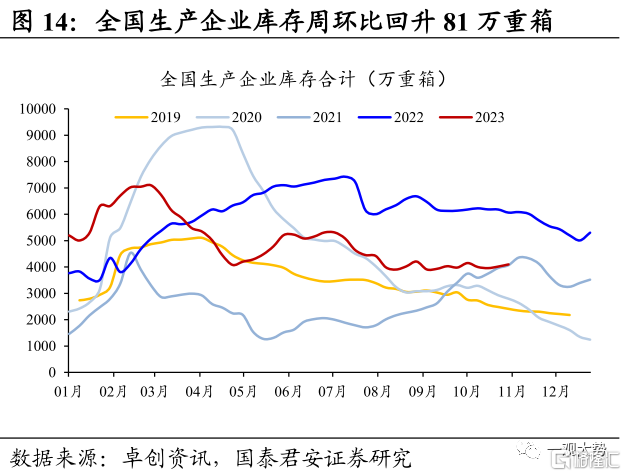

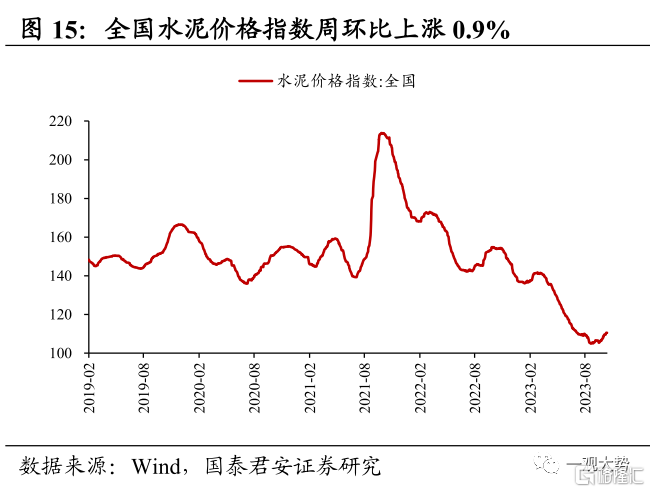

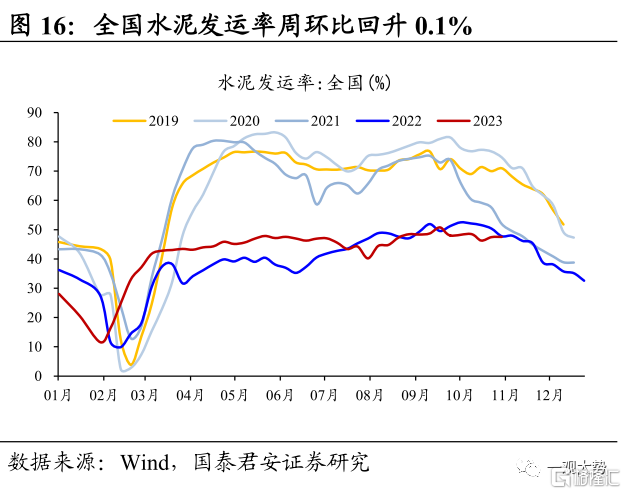

浮法價格小幅下跌,水泥需求弱勢運行。上週國內浮法玻璃平均價2100元/噸,周環比下滑1.8%,全國浮法玻璃生產企業庫存4100萬重箱,周環比回升81萬重箱。北方需求略有下滑,部分工程單有轉弱跡象,南方市場表現相對平穩,剛需補貨仍是主流。全國水泥價格指數週環比上升0.9%,10月底11月初,國內水泥市場需求維持弱勢運行態勢,上週全國水泥發運率47.5%,周環比上升0.1%,較19年同期下滑23.5%。

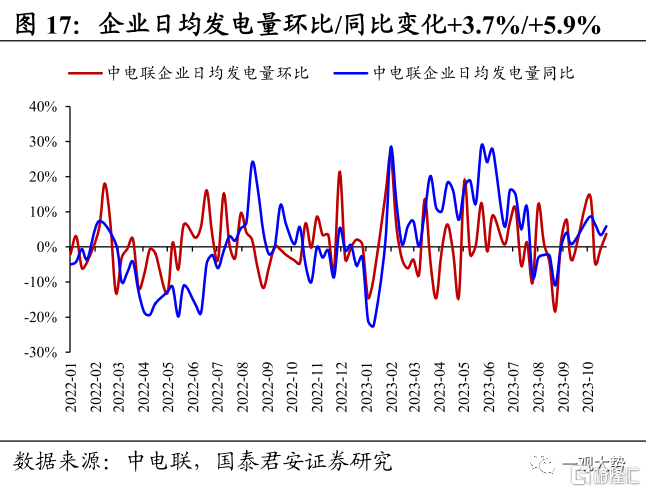

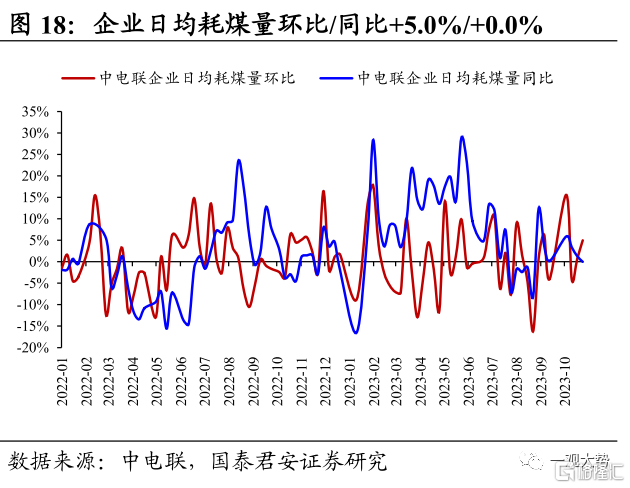

2.2.2.傳統制造:工業生產邊際放緩,中下游開工率多數回落發電量增速環比回升。上週(10月27日至11月2日,下同),納入統計的燃煤發電企業日均發電量,環比(10月20日至10月26日,下同)增長3.7%,同比增長5.9%;日均供熱量環比增長22.7%,同比減少4.0%;電廠日均耗煤量環比增長5.0%,同比持平;日均入廠煤量環比減少5.8%,同比增長7.9%。

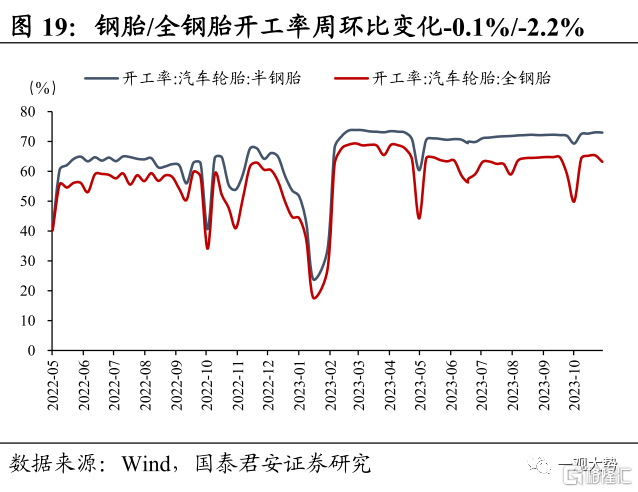

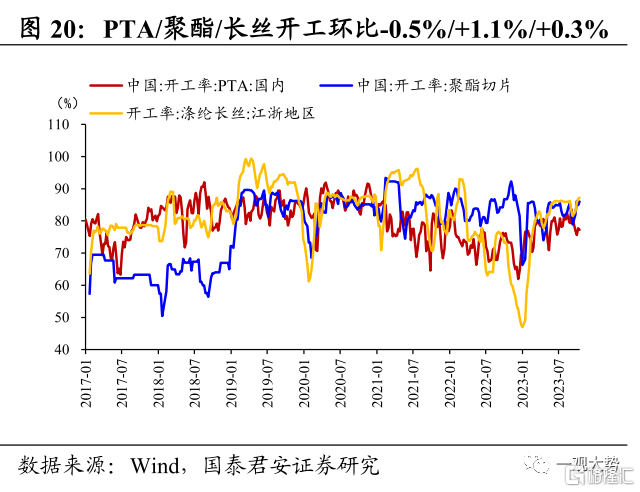

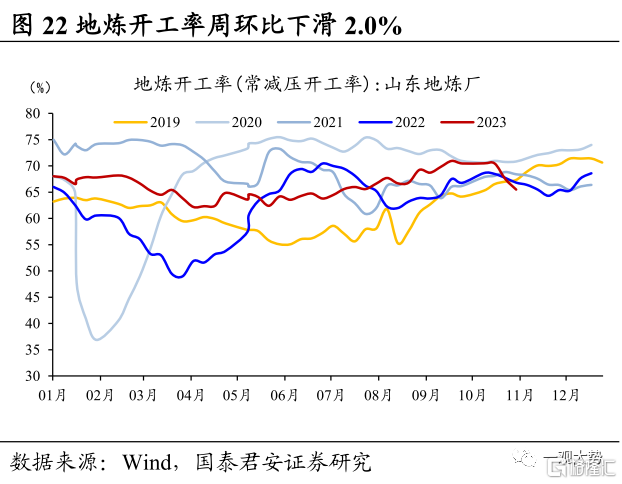

工業生產邊際放緩,中下游開工率多數回落。上週全鋼胎/半鋼胎開工率分別為73.0%/63.2%,周環比-0.1%/-2.2%,較19年同期+4.9%/-7.7%;PTA工廠/聚酯/滌綸長絲開工率分別為77.2%/86.0%/87.2%,環比變化-0.5%/+1.1%/+0.3%,較19年同期變化-1.4%/+2.6%/-4.1%;石油瀝青裝置開工率為37.0%,周環比-1.4%,較19年同期-6.3%;地煉開工率為65.5%,周環比-2.0%,較19年同期-1.8%。

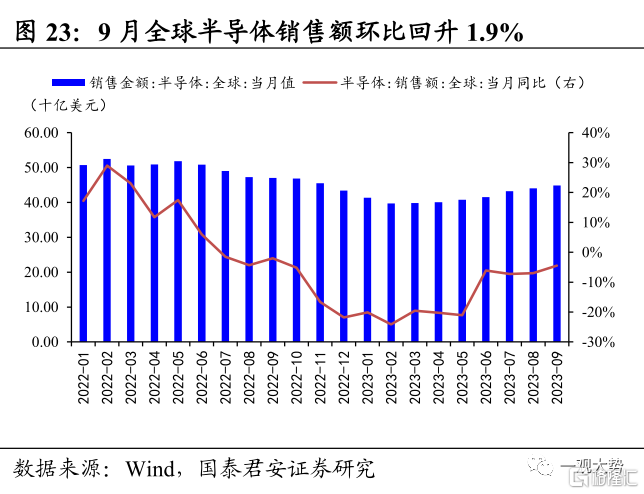

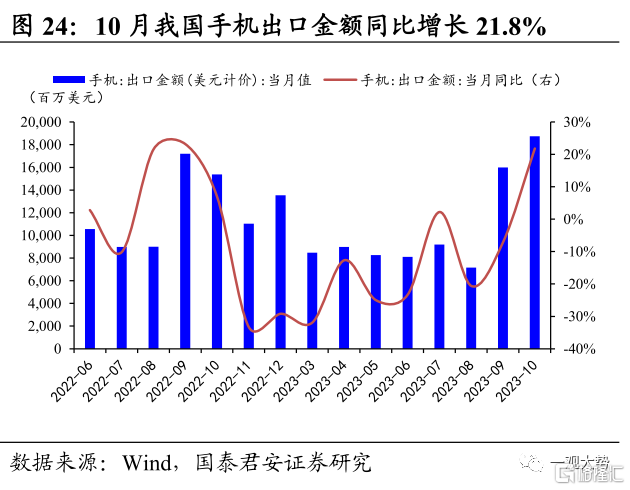

2.2.3.科技製造:半導體銷售額環比回升,手機出口加速改善半導體銷售額環比回升,手機出口加速改善。據美國半導體產業協會(SIA)統計,2023年9月全球半導體銷售額448.9億美元,環比+1.9%,同比-4.5%,延續修復趨勢。10月我國手機出口金額187.4億美元,環比/同比+17.2%/+21.8%,呈加速改善趨勢。

2.3.上游資源:動力煤價環比回落,銅鋁價格延續修復

煤炭:動力煤價環比回落,港口庫存快速累積。截止11月3日,秦皇島港Q5500動力煤平倉價報收925元/噸,周環比下跌5.0%。下游採購積極性依舊偏弱,供給端受大霧及大風封航影響,港口貿易商疏港困難,北方港港口庫存周環比繼續上升5.2%,達到近年來高位。展望未來,短期受用電需求偏弱、電廠庫存較高因素影響,煤價預計仍將震盪調整,後續重點關注取暖季電廠補庫節奏。

有色金屬:海外加息結束信號漸強,銅鋁價格延續修復。上週SHFE銅/鋁價報收6.78/1.92萬元/噸,周環比+1.3%/+1.8%。金屬銅方面,美國10月製造業PMI、非農就業數據不及市場預期,全球流動性緩和預期下美債利率快速下行,金融屬性支撐銅價上升;金屬鋁方面,需求端依舊承壓,鋁加工企業開工率環比持平為64.3%。供給端雲南枯水季降負荷陸續落地,後續減產力度決定鋁價中樞。

2.4.物流人流:貨運物流景氣回升,港口吞吐量環比回落

出行活躍度環比回落,地鐵客運量、百城擁堵延時指數環比下滑。1)10大主要城市地鐵客運量周環比-2.8%,較19年同期+8.0%;2)北京/上海/廣州/深圳地鐵客運量恢復至19年同期的88%/97%/99%/138%;3)百城擁堵延時指數週環比-0.3%,較19年同期-0.3%;4)國內航班執飛架次周環比-4.0%,較19年同期-1.5%。

“雙十一”臨近貨運物流景氣回升,但同比增幅有所收窄。1)全國整車貨運流量指數118.8,周環比+2.2%,同比+2.8%;2)上週全國高速公路貨車通行量/全國鐵路貨運量周環比變化-2.9%/-0.8%,較22年同期變化+12.5%/+6.4%;3)上週全國郵政快遞攬收/投遞量周環比+16.1%/+9.9%,較22年同期+19.9%/+22.4%。

集運運價小幅上升,港口吞吐量環比回落。集運方面,上週SCFI指數報收1067.88點,周環比上升5.5%。幹散運方面,上週波羅的海乾散貨指數(BDI)周環比-6.5%,好望角型(BCI)/巴拿馬型(BPI)/超級大靈便型(BSI)指數週環比變化-4.2%/-9.8%/-7.0%。上週港口累計完成貨物吞吐量環比/同比變化-3.9%/+7.3%,出口需求環比回落。

03

風險提示

海外高利率持續時間超預期。儘管9月FOMC會議後市場對美聯儲後續加息路徑預期已相對充分,但考慮到海外通脹仍高於2%的目標,美聯儲或將利率維持在限制性水平更長時間,全球流動性寬鬆拐點的確認仍需更多數據信號驗證。全球地緣政治的不確定性。大國博弈目前進入到深水區,部分地區地緣衝突演化方向與烈度難以準確判斷,突發事件或對市場造成衝擊。

注:本文來自國泰君安發佈的《【國君策略|中觀景氣】半導體銷售額環比回升,手機出口加速改善——行業景氣度觀察系列11月第1期》,報吿分析師:方奕 S0880520120005、張逸飛 S0880122070056

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content