今日,10月行情已收官,受10月PMI略有回落的影响,沪指今日止步五连升惨收一根寒心大阴线,北向资金又是连续3个交易日净流出,市场成交额回到万亿之下,成交量缩了千亿。

港股方面,指数在月初走高后震荡回落,总体来看,三大指数延续下跌走势,且都录得月线3连跌行情。

整体来看,截至发稿,全球主要指数10月表现,仅俄罗斯RTS升近9%有所升幅,其他市场均是收跌,韩国综指跌超7%领跌,泰国SET指数、德国DAX、日经225跌幅居前。

A股惨收寒心大阴线

10月最后一天,A股绿盘收官,三连升之后,迎来了变盘十字星。

截至收盘,沪指跌0.09%,深成指跌0.65%,创业板指跌0.48%。整月来看,沪指10月累计跌近3%,在本月17个交易日中,上证指数有6天上升;创业板指累跌1.78%,深成指累跌2.43%。三大指数本月再次刷新年内低点,沪指一度跌破3000点,创业板指一度跌破1840点。

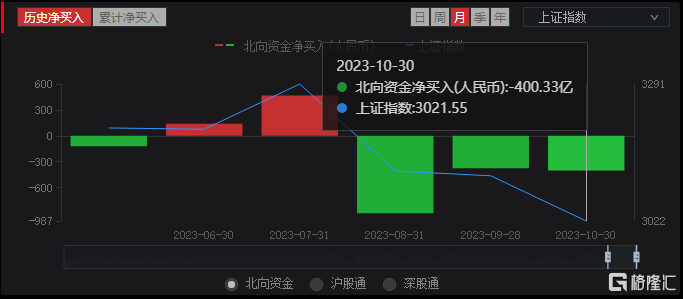

北向资金方面,10月北向资金净卖出-400.33亿元,其中沪股通净卖出-217.65亿元,深股通净卖出-182.69亿元。今年以来北向资金净买入627.42亿元,其中沪股通净买入305.70亿元,深股通净买入321.72亿元。

板块方面,汽车(月度升幅7.72%)、半导体(月度升幅5.68%)、教育(月度升幅4.93%)本月升幅居前;建材(本月跌幅12.27%)、餐饮旅游(月度跌幅10.31%)、工程机械(本月跌幅8.58%)跌幅居前。

个股方面,剔除本月上市的新股后,圣龙股份(月度升幅237%)、高新发展(月度升幅136%)、真视通(月度升幅97%)升幅居前;跌幅居前三的分别是,华星创业(月度跌幅-37%)、谱尼测试(月度跌幅-36%)、剑桥科技(月度跌幅-34%)。

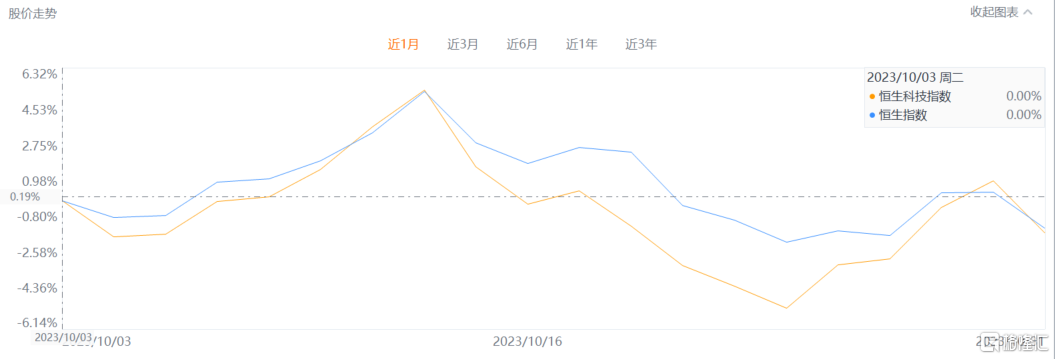

港股三大指数月线走出3连跌行情

港股三大指数在月初走高后震荡回落,总体来看,三大指数延续下跌走势,且都录得月线3连跌行情。

截至今日收盘,恒指跌3.91%,盘中曾失守2大整数关口,国指、恒生科技指数分别下跌4.66%和4.12%,恒科指最终失守3800点。

从本月来看,恒生指数一直在市场低位持续调整。然而,令人欣喜的是,该指数在本月中一度上升至18290.91点。这一市场反弹主要受到10月11日汇金增持四大行的利好消息推动。

本月,南向资金延续流入态势,净买入金额为231.56亿港元。其中,港股通(沪)净买入152.64亿港元,港股通(深)净买入78.92亿港元。

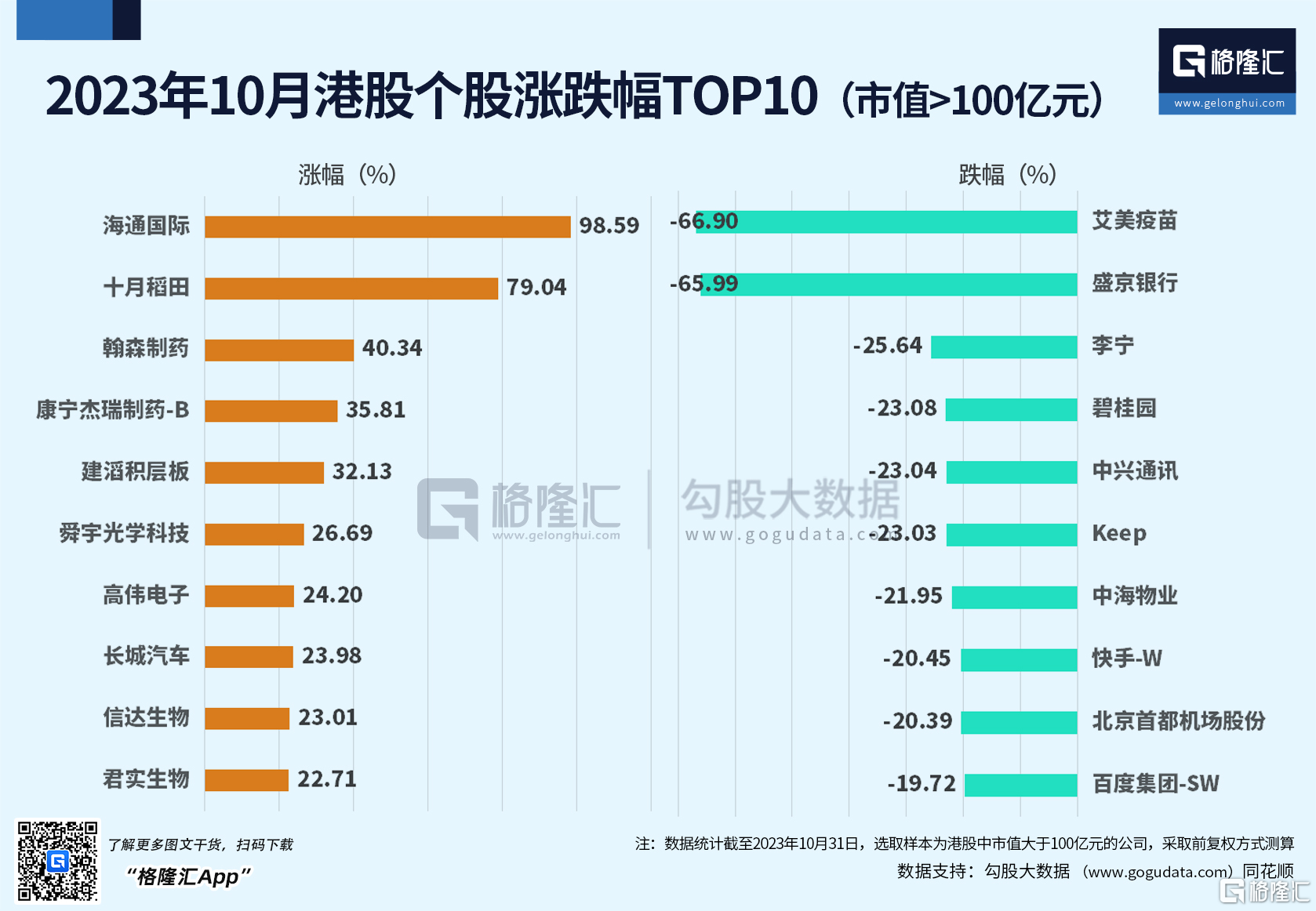

个股方面,剔除市值不足100亿港元的公司后,本月港股升幅前三的个股分别为:海通国际升98%,十月稻田升79%、翰森制药升40%。跌幅前三的个股分别为:艾美疫苗大跌67%、盛京银行跌66%、李宁跌26%。

“钻十一”还有戏吗?

近几个月的市场波动依旧牵动着亿万投资者的心。

展望后市,在即将开启的十一月交易时间中,将作何表现呢?

站在当下的时点,各种不利因素正在消退,利好因素不断累积,经济底、政策底、盈利底、估值底、情绪底,A股“五重底”已经相继出现。

对于后市,有机构称阶段性超跌修复是大概率事件,可在波动中逐步布局。

华金证券认为,进入11月,A股可能震荡反弹。11月市场走势最核心的影响因素政策上,保增长和活跃资本市场的强政策预期依然持续。基本面上,11月经济和盈利数据大概率继续改善,A股三季报回升趋势也较为确定。

对于10月展望,华夏基金总经理李一梅认为,站在当下的时点,各种不利因素正在消退,利好因素不断累积,经济底、政策底、盈利底、估值底、情绪底,A股“五重底”已经相继出现,上市公司、社保基金、中央汇金、公募等各类资金,纷纷逆向布局,逐步加大入市力度。“从3000点到3000点,尽管沪指看上去是兜兜转转回到原点,但从2008年6月12日上证指数收盘首次跌破3000点开始,到此次跌破3000点,以万得全A指数为代表的市场整体升幅超过90%(截至10月20日)。可以说,每一轮市场低谷都是起跳的蓄力,每一次3000点失而复得的过程,都是逆向布局的良机。”

行业配置方向,国泰君安认为,市场底部反弹,投资机会在风险特征适中,微观交易结构好,预期分歧大的方向,可重点选择行业周期处于底部向上的细分领域。

一是低库存和新需求逻辑下,可关注通用设备、汽零、电子、有色、半导体、军工、自动化设备、新材料等。

二是海外利率高位与国内基本面改善,看好医药配置机会。

三是从中期而言,底仓可选择低负债与稳定现金流的红利高股息股票,如公用事业、高速公路、运营商等。此外,底部反弹可关注大金融。

港股方面,中金公司指出,港股市场处于“政策底”,投资者需要一定时间消化近期进展,再逐步过渡到“情绪底”和“市场底”。更为持续的上升潜力可能需要持续的政策支持从而形成良性循环和积极的上升态势。

天风证券同样认为,当前港股估值处于“相对极端”水平(历史分位值不足1%),国内财政政策力度明显提升,10Y美债收益率有所回落,中美外长会晤,市场预计下周美联储会议决策或维持利率不变。内外多重因素改善,该行看好港股低估值下反弹机会。